El coste medio ponderado de capital

La estructura financiera

Una fuente financiera es, genéricamente, cada uno de los posibles orígenes de los que la empresa puede obtener recursos financieros

Hay muchas y muy variadas fuentes financieras. Algunas comunes son los préstamos, la financiación bancaria a corto plazo (como la póliza de crédito), y por supuesto el capital y otras formas de recursos propios.

Las fuentes no son intercambiables: difieren en aspectos que atañen a la solvencia y la estabilidad financiera como la exigibilidad o el plazo de vencimiento. En este capítulo nos ocupamos de un aspecto diferente, pero absolutamente crucial: el coste.

Estructura financiera es una forma de hacer referencia a la combinación de fuentes (la mezcla financiera) que la empresa emplea en un momento dado. Cada mezcla o estructura financiera lleva asociado un valor concreto para el coste de capital.

El coste de capital es un valor crítico: determina el rendimiento mínimo que deben generar las inversiones, para que la empresa sea viable. Observe que esto no prejuzga que el beneficio contable sea positivo o negativo, sino únicamente una exigencia elemental de lógica financiera: ¿pediría usted un préstamo al 10% para adquirir un activo rentable al 7%? Ese 10% es el coste de capital.

Como la empresa utiliza diferentes fuentes, en diferente cuantía y con diferente coste, la forma usual de estimar el coste de capital es calcular un promedio ponderado: una media de los costes de las distintas fuentes, ponderada por el peso relativo que tiene cada una de esas fuentes en el conjunto de la financiación.

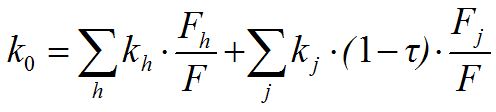

Sean Fh la cuantía de los recursos obtenidos a través de la fuente h-ésima de recursos propios, cuyo coste es kh, Fj la cuantía de los recursos obtenidos a través de la fuente j-ésima de recursos ajenos, cuyo coste efectivo es kj, τ la tasa impositiva efectiva media a la que está sometida la empresa, y F la cuantía total de la financiación empleada. El coste de capital puede estimarse, como coste medio ponderado de capital, de acuerdo con la siguiente expresión:

Con frecuencia esta expresión se formula de manera simplificada, asumiendo la existencia de dos masas genéricas de financiación: propia (C) y ajena (L), con costes efectivos ke (la rentabilidad mínima exigida por los accionistas, o coste del capital ordinario) y kL:

La estructura financiera y el coste de capital

La expresión anterior pone de manifiesto que el coste de capital depende, esencialmente, de dos atributos: la forma en que están combinadas las diferentes fuentes (representada a través de las ponderaciones) y las características de cada fuente (su plazo, su riesgo, etc. que se manifiestan en su coste efectivo). Obviamente, mezclas diferentes tendrán asociados costes de capital también diferentes.

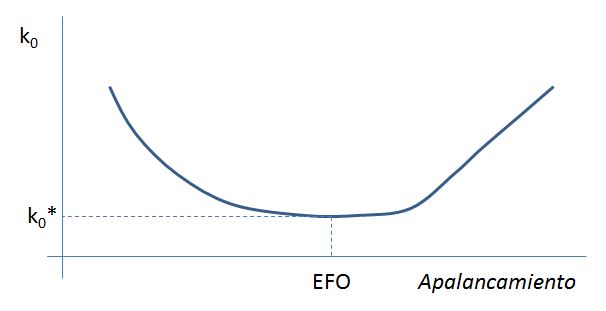

El estudio de la relación concreta entre la mezcla y el coste se plantea en el contexto de la Teoría de la Estructura de Capital. En general, las combinaciones con poca deuda (y mucho recurso propio) son relativamente costosas porque en condiciones normales ke > kL; así, a medida que la empresa aumenta moderadamente su deuda, partiendo de niveles bajos de apalancamiento, el coste de capital se reduce al reemplazarse una fuente muy cara (recursos propios) por otra más barata (deuda). Para niveles elevados de deuda el coste de capital repunta nuevamente, debido al riesgo incrementado de insolvencia. A los efectos de este capítulo, basta con plantear una regla simplificada, pero también bastante precisa: el coste de capital es elevado para niveles extremos (alto y bajo) de endeudamiento, y tiende a ser inferior para niveles moderados de apalancamiento. Por tanto, cada empresa tiene una estructura financiera óptima (EFO), que viene dada (en pura teoría) por el más bajo valor del coste de capital (k0*).

Es importante observar que la EFO es una noción puramente teórica: en la práctica la empresa puede aspirar, a lo sumo, a aproximarse y mantenerse en torno a ella. La mezcla financiera es en gran medida una consecuencia de la propia dinámica de negocios de la empresa, y de cuestiones como la accesibilidad a los mercados financieros, las fuentes disponibles y sus costes relativos en cada momento.

El coste efectivo de la financiación

La estimación del coste de capital requiere, inexcusablemente, el conocimiento a priori del coste efectivo de las distintas fuentes financieras empleadas por la empresa. Observe que el coste efectivo no es necesariamente igual al tanto de interés nominal de la operación; y también, que muchas fuentes no tienen coste explícito definido en forma de intereses.

Un ejemplo sencillo

Un amigo nos presta 6.000€, que devolveremos en un solo pago dentro de un año. Acordamos que la operación devengará un interés del 2% para compensar a nuestro amigo por la inflación prevista durante este período. Llegado el momento, damos instrucciones a nuestro banco para que le transfiera el montante oportuno.

Razone qué cantidad tendremos que pagar para cancelar nuestra deuda, y cual es el coste efectivo de la operación.

Un caso más complicado

Gran parte de la financiación empleada por la empresa es propia: capital, reservas y otras formas de autofinanciación, etc.

¿Cómo estimaría el coste de estos recursos?

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0