Fundamentación

¿Qué ocurre si consideramos un activo sin riesgo?

En el capítulo dedicado a teoría de cartera examinamos la situación de un inversor que forma carteras buscando la combinación más adecuada de varias acciones, es decir, aspirando a maximizar el rendimiento esperado (para un nivel dado de riesgo) o a minimizar el riesgo (para una meta concreta de rentabilidad esperada).

Considere nuevamente un mercado hipotético en el que se negociasen solo tres acciones (A, B, C) con los siguientes estadísticos:

| σij | A | B | C |

| A | 0,2000 | -0,0479 | 0,0987 |

| B | 0,0242 | -0,0310 | |

| C | 0,0530 | ||

| μj | 0,0501 | 0,0044 | -0,0095 |

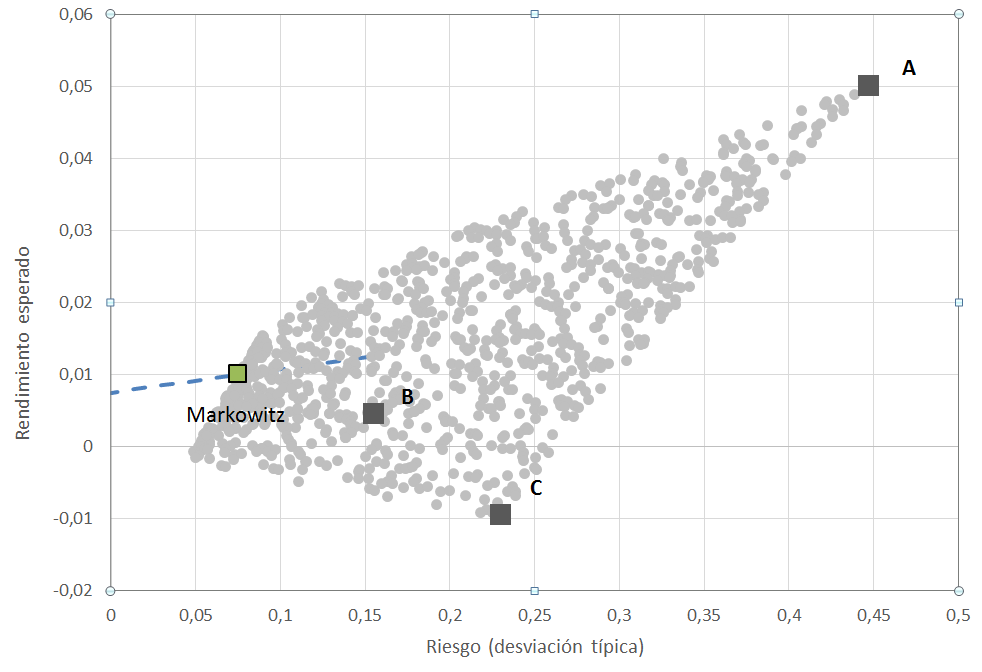

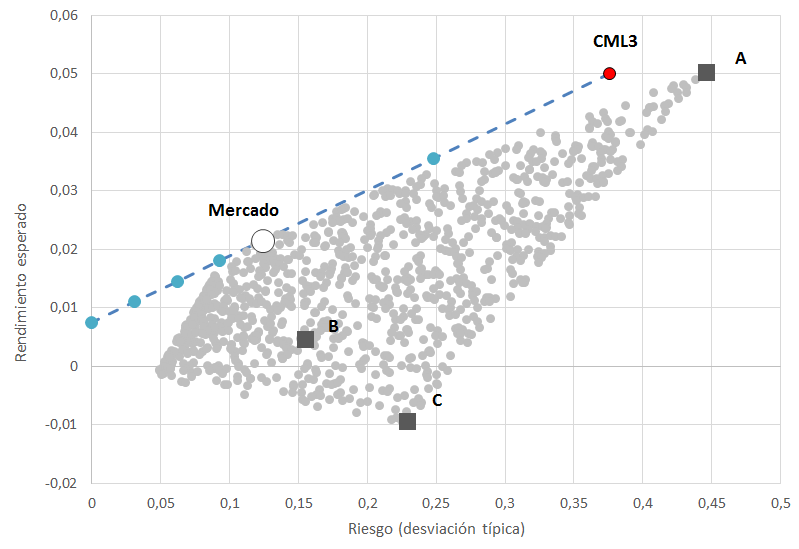

El gráfico inferior muestra 2.000 carteras formadas por combinaciones aleatorias de estos tres títulos; la zona sombreada en gris es el conjunto factible (las carteras que materialmente pueden formarse) y ya sabemos que un inversor racional elegirá una combinación situada sobre el borde superior, que es la frontera eficiente. A esta frontera pertenecen, entre otras, dos carteras (con marcador verde) que se han obtenido resolviendo el modelo de Markowitz para metas de rentabilidad del 1% y el 4%; sin embargo todas las otras combinaciones situadas a lo largo de la frontera (en color verde) son objetivamente equivalentes en el sentido de que representan inversiones diversificadas asumiendo que las alternativas disponibles son únicamente acciones, es decir, activos con riesgo. Pero, ¿qué ocurre si existe la posibilidad de invertir (o tomar en préstamo) a una tasa sin riesgo?

Es posible que algunos inversores mantengan carteras formadas solo por acciones; pero otros reemplazarán parte de los activos de capital por activos sin riesgo. CAPM predice que todos ellos combinarán necesariamente dos activos: una cartera de la frontera eficiente, y el título sin riesgo (F). La elección de la cartera M no es arbitraria, sino que responde a la lógica de que la existencia de F debe mejorar la performance de las inversiones.

Supongamos que la tasa sin riesgo es μF = 0,0075 y los los inversores eligen la cartera de riesgo P, perteneciente a la FCE y con μP = 0,01 y σP = 0,0756. Las combinaciones de P y F tienen los siguientes estadísticos:

- Rendimiento esperado:μK = μF · xF + μP · xP = 0,0075 · xF + 0,01 · xP

- Riesgo: σ2K = σ2F · xF2 + σ2P · xP2 + 2 · σFP · xF · xP = σ2P · xP2 = 0,07562 · xP2

ya que σ2F = σFM = 0. A continuación se muestran algunas combinaciones arbitrarias de P y F, junto con su rendimiento esperado y su riesgo (calculados conforme a las expresiones anteriores).

| XP | XF | σ2K | σK | μK |

| 1,0 | 0,0 | 0,0057 | 0,0756 | 0,0100 |

| 0,8 | 0,0 | 0,0037 | 0,0605 | 0,0080 |

| 0,6 | 0,4 | 0,0021 | 0,0453 | 0,0090 |

| 0,4 | 0,6 | 0,0009 | 0,0302 | 0,0085 |

| 0,2 | 0,8 | 0,0002 | 0,0151 | 0,0080 |

| 0,0 | 1,0 | 0,0000 | 0,0000 | 0,0075 |

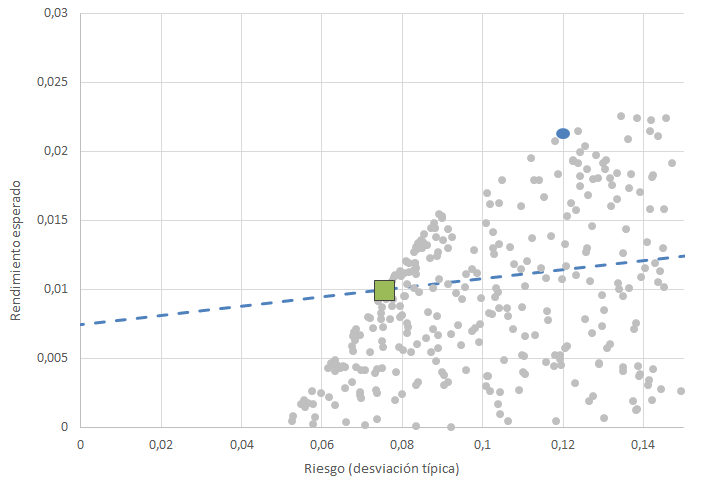

Si trazamos estas combinaciones en un gráfico riesgo-rendimiento, resultan estar situadas a lo largo de una recta secante al conjunto factible del modelo de Markowitz (línea azul en trazo discontinuo). Que estén alineadas en una recta es un hallazgo interesante porque sugiere que el rendimiento es una función lineal del riesgo; pero que esta recta atraviese el conjunto factible implica que la introducción del título sin riesgo da lugar a carteras con peor performance, lo que no tiene sentido. Por ejemplo, ahora podemos formar una cartera con una desviación típica del 12% y un rendimiento esperado cercano a 0,12; pero si hubiésemos empleado solo acciones, podríamos acceder a un rendimiento esperado 0,022 (más arriba, en la FCE, señalada con un marcador circular azul).

Es evidente que la única posibilidad de cumplir nuestra condición a priori (el uso de F debe mejorar la performance de las carteras) es elegir una combinación de riesgo que dé lugar a una recta tangente a la FCE. Matemáticamente, esto implica seleccionar el punto en el que la FCE tiene la máxima pendiente; se trataría por tanto de identificar la cartera M de la FCE que maximiza ![]() . Esta ratio es el índice de Sharpe, y expresa la rentabilidad (por encima de la tasa básica) que paga la cartera por cada unidad de riesgo. Este índice tiene una interpretación evidente como indicador de performance.

. Esta ratio es el índice de Sharpe, y expresa la rentabilidad (por encima de la tasa básica) que paga la cartera por cada unidad de riesgo. Este índice tiene una interpretación evidente como indicador de performance.

He aquí los cálculos para varias carteras, algunas de ellas eficientes y otras no:

| XA | XB | XC | σ2K | σK | μK | ISHC |

| 0,165 | 0,696 | 0,139 | 0,006 | 0,076 | 0,010 | 0,033 |

| 0,148 | 0,849 | 0,002 | 0,010 | 0,099 | 0,011 | 0,037 |

| 0,007 | 0,990 | 0,002 | 0,023 | 0,151 | 0,005 | -0,018 |

| 0,562 | 0,435 | 0,003 | 0,045 | 0,211 | 0,030 | 0,107 |

| 0,622 | 0,374 | 0,004 | 0,059 | 0,243 | 0,033 | 0,104 |

| 0,375 | 0,620 | 0,004 | 0,015 | 0,1239 | 0,0215 | 0,1131 |

| 0,090 | 0,905 | 0,005 | 0,013 | 0,116 | 0,008 | 0,008 |

| 0,201 | 0,798 | 0,001 | 0,008 | 0,090 | 0,014 | 0,068 |

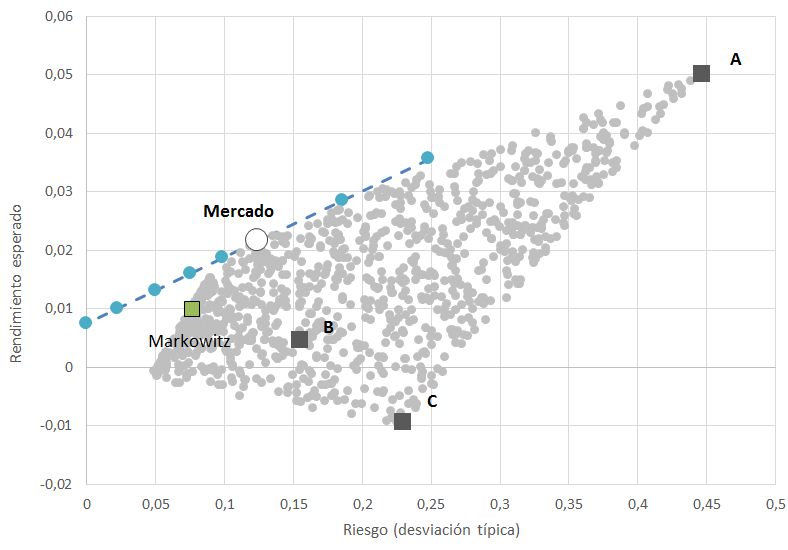

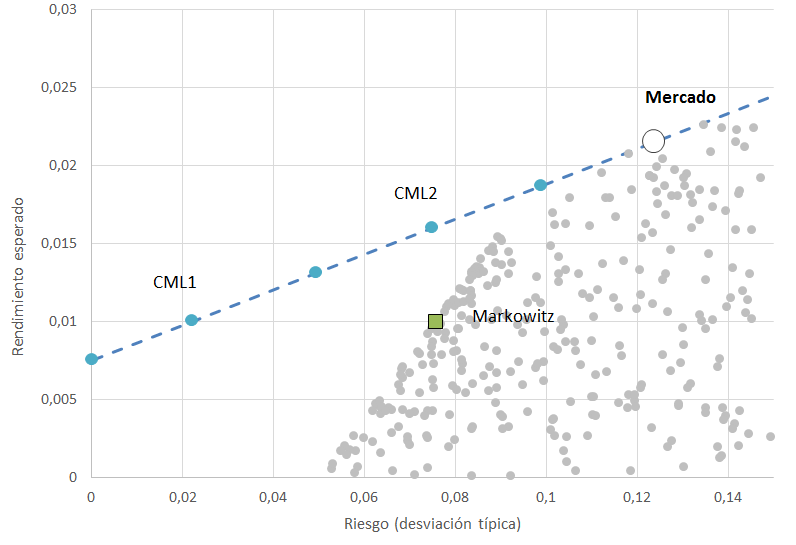

CAPM predice que todos los inversores optarán por combinar F con la cartera de mercado (M), la cual tiene el Índice de Sharpe más alto.

En este caso, comprobadas las 2.000 combinaciones simuladas, M debería tener σM = 0,1239 y μK = 0,0215. Repitiendo los cálculos anteriores, se comprueba que las combinaciones M+F dan lugar a una recta tangente a la FCE y mejoran la situación del inversor. Ya sabemos que, si emplea solo títulos con riesgo, la mejor forma de aspirar a un rendimiento del 1% es formar la cartera señalada en verde, que tiene σ = 0,0756; pero si combina M y F, ese mismo riesgo permite aspirar a un rendimiento μ = 0,0160 (marcador CML2, sobre la línea punteada azul). Alternativamente, si acepta el rendimiento inicial del 1%, podría reducir el riesgo hasta σ = 0,0221 (CML1).

La recta a lo largo de la que se alinean estas combinaciones M+F es la línea de mercado de capitales (CML), el lugar geométrico de las carteras eficientes en el modelo CAPM. Como pasa por dos puntos conocidos (M, F) podemos formularla fácilmente:

Por ejemplo, si estamos dispuestos a aceptar un riesgo σ = 0,03 podríamos aspirar a un rendimiento esperado μC = 0,0075 + 0,1131 · 0,03 = 0,0109 (desde luego, asumiendo que combinamos M y F y que las hipótesis del modelo se verifican exhaustivamente); a sensu contrario, si pretendemos μ = 0,05 deberíamos aceptar un riesgo σ = 0,3758.

El Teorema de separación de Tobin

¿Por qué habrían de coincidir todos los inversores en una misma combinación de la FCE?

Poco después de que Markowitz (1952) estableciese las bases teóricas para la optimización de carteras, posteriormente desarrolladas por Sharpe, Tobin (1958) examinó el efecto de combinar las carteras diversificadas de la frontera eficiente con un activo sin riesgo (F). Tobin demuestra que la elección del inversor es el resultado de dos decisiones "separadas": la primera, la elección de la cartera de riesgo (que denominaremos M); la segunda, la determinación de qué proporción de su capital se va a invertir en M, y qué proporción se destinará a F. En la medida en que las expectativas y la información son homogéneas, todos los inversores coincidirán en la misma combinación de riesgo (M); sin embargo adoptarán distintas combinaciones de M y F en función de su particular grado de aversión al riesgo.

Invertir y tomar en préstamo

Quizá haya observado algo extraño en los cálculos mostrados más arriba: el rendimiento esperado de cualquier combinación de M y F es μK = μM · xM + μF · xF = 0,0215 · xM + 0,0075 · xF, es decir, una combinación lineal convexa de los rendimientos del mercado (0,0215) y el título sin riesgo (0,0075). ¿Cómo es posible que podamos formar una cartera con μC = 0,05?

Esta pretensión sería inviable en el contexto de la teoría de cartera, a menos que exista la posibilidad de realizar ventas a corto. Pero F no es tanto un título propiamente dicho como una tasa, de manera que xF admite tanto valores positivos (expresivos de inversión a la tasa sin riesgo) como negativos (que implican la obtención de financiación). Si aspiramos a μC = 0,05 debemos emplear la siguiente combinación:

0,05 = μF · xF + μP · xP = 0,0075 · xF + 0,01 · xP = 0,0075 · xF + 0,01 · (1 - xF) → xF = -2,0338 y xM = 3,0338

Supongamos que, inicialmente, pretendíamos invertir 100€: para aspirar al 5% debemos obtener otros 2,0338 · 100 = 203,38€ en préstamo (xF = -2,03) al 0,75% e invertir en la cartera de mercado el total disponible, es decir, 100 + 203,38 = 303,38€ (xM = 3,03). Por tanto, debemos formar una cartera apalancada en una proporción aproximadamente igual a 2:1. Esta inversión (marcador circular rojo) estaría situada sobre la CML, más allá de M, con una relación rendimiento-riesgo mucho más favorable que las carteras de la FCE y por supuesto también que el título A (que tiene un rendimiento esperado casi idéntico pero más dispersión).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0