Leasing

Arrendamiento financiero

El leasing es un contrato que nos permite disfrutar del uso de ciertos equipos e instalaciones a cambio de una cuota de arrendamiento, y proporciona además una opción para adquirir su propiedad al término del contrato.

El perfil general de la operación es el de un arrendamiento, sin embargo la existencia de una opción de compra le confiere las características propias de una forma de financiación. La opción y la voluntad de ejercerla al vencimiento son características definitorias esenciales del contrato, al menos en lo que respecta a su calificación contable (norma octava de registro y valoración del PGC de 2007, RD 1514/2007)

El contrato puede incluir servicios complementarios, incluyendo coberturas de riesgos.

La tipología de contratos es variada. Atendiendo a quién es el arrendador, pueden identificarse

- Leasing financiero, donde una entidad financiera adquiere el bien objeto del contrato de acuerdo con las especificaciones definidas por la empresa y a continuación se lo alquila a ésta con opción de compra; por tanto el arrendador es la entidad financiera, y el fabricante se limita a proveer el equipo. Estos contratos tienen una duración entre cinco y diez años para equipos y bienes muebles, y en torno a diez años para inmuebles.

- Leasing operativo, donde el arrendador es el fabricante o vendedor del activo. Típicamente, el fabricante se encarga también del mantenimiento del bien.

Cálculo y valoración del leasing

En muchos aspectos un leasing es financieramente similar a un préstamo. Sin embargo posee algunas características singulares:

- Usualmente sus cuotas son prepagables, como corresponde a su perfil de arrendamiento, y de la misma cuantía

- Técnicamente, la amortización representa la recuperación del coste del bien. Puede existir un valor residual, que en principio se correspondería con la opción de compra. No obstante es frecuente que la opción sea cuantitativamente igual a las cuotas ordinarias.

- En ocasiones los contratos prevén un pago inicial, es decir, una primera cuota diferente de las restantes.

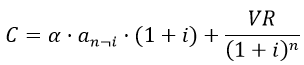

La cuota es el término α que verifica la equivalencia entre la cuantía financiada (C) y los pagos a cargo del arrendador:

donde i es el interés acordado, n es el número de cuotas ordinarias, y VR es el importe de la opción de compra (que como hemos visto puede entenderse como el valor residual del bien).

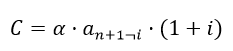

Si VR es igual a una cuota más, la equivalencia puede formularse como

El coste efectivo de la financiación se obtiene resolviendo la equivalencia entre la cuantía financiada y los pagos reales, incluyendo los gastos a cargo del arrendatario:

Recuerde que el leasing es una operación sujeta y no exenta en el Impuesto sobre el Valor Añadido, de manera que cada cuota ocasiona un pago real igual a α · (1 + t) donde t es el tipo impositivo aplicable (en el momento en que se escribe esta sección, t = 21%).

El coste efectivo del leasing

Hemos decidido renovar las instalaciones de ordeño y almacenamiento de leche de nuestra explotación ganadera, cuyo coste (incluyendo gastos de instalación y puesta en funcionamiento) asciende a unos 75.000€. Estamos considerando la posibilidad de adquirir estos equipos mediante un contrato de leasing, que nuestra entidad financiera habitual nos ofrece en las siguientes condiciones:

- Plazo: 5 años

- Pago de mensualidades iguales

- TIN = 8%

- Comisión de estudio y apertura: 1%

- Gastos de instalación y puesta en funcionamiento, tributos, etc. financiados

- Opción de compra equivalente a una cuota ordinaria

El coste efectivo de la financiación viene dado por la equivalencia entre el valor del bien recibido (75.000, incluyendo los gastos accesorios) y las cuotas a las que nos obliga el contrato, incluyendo la opción de compra que previsiblemente ejerceremos.

La mensualidad del préstamo se obtiene resolviendo la siguiente expresión:

El coste efectivo es la tasa r12 que verifica la equivalencia entre los cobros (en este caso, el valor de los equipos) y todos los pagos:

Más abajo se muestra una hoja con los cálculos requeridos para estimar el coste efectivo. Nuevamente, se emplea la herramienta de búsqueda de objetivo para solucionar la equivalencia financiera.

Observe además que en las funciones VA y PAGO se especifica que las mensualidades son prepagables; otra posibilidad es emplear rentas postpagables y multiplicar el resultado por (1+r12).

Hoja de cálculo

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0