Los flujos y rentas de la empresa

El patrimonio de la empresa no es una simple colección de activos y pasivos: es un conjunto ordenado de elementos orientados a un fin, la realización de una determinada actividad económica.

Esta actividad ocasiona flujos, tanto internos como externos. Por ejemplo, hemos visto cómo una venta reduce el inventario y convierte la mercancía en una cuenta a cobrar; hay un flujo físico externo (la salida de la mercancía), pero también flujos económico-financieros internos (la transformación de esa mercancía en un crédito, y posteriormente en tesorería).

Los flujos pueden entenderse como relaciones de intercambio entre los distintos elementos patrimoniales, y son importantes porque determinan el beneficio y la tesorería.

La Cuenta de Pérdidas y Ganancias

Continuando con nuestra analogía imagine que ha guardado en una caja todos los ingresos de este mes; de ella va quitando las cantidades que gasta (solo como simplificación, asuma por el momento que esos ingresos son iguales a cobros y que todos los gastos ocasionan pagos). La cantidad que queda en esa caja al final del mes es su beneficio. La situación en una empresa es mucho más complicada, porque los ingresos y los gastos son muy variados y se producen de manera irregular, de manera que necesitamos un documento un poco más formalizado para no perder las cuentas.

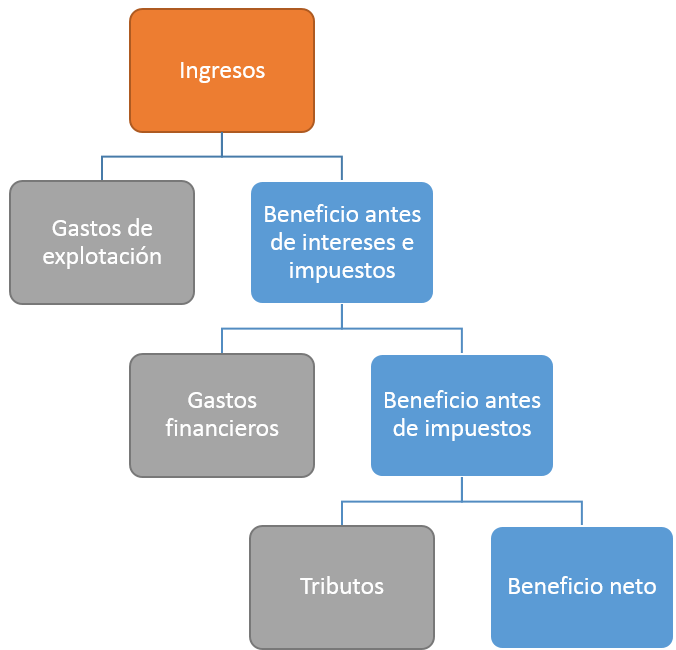

Los ingresos y gastos se resumen en un documento denominado Cuenta de Pérdidas y Ganancias, o de manera más sintética Cuenta de Resultados, que con frecuencia se estructura a modo de "cascada": partiendo de los ingresos se restan sucesivamente los gastos de explotación (compras, personal, etc.), los intereses y gastos financieros ocasionados por la deuda, y finalmente los tributos; la cantidad remanente es el beneficio.

A continuación se muestra un esquema sintético de la cuenta de resultados. A la izquierda, en color gris, se presentan las cantidades que se detraen; a la derecha, en azul, los respectivos remanentes, que en la práctica son diferentes cifras de beneficio. Como veremos, hay dos especialmente relevantes: el beneficio antes de intereses e impuestos (BAIT) y el beneficio neto (BN).

Este esquema, responde a la lógica financiera del negocio. Los ingresos deben ser, cuando menos, suficientemente grandes como para cubrir los gastos; y el remanente (BAIT) debe ser suficiente para atender los gastos financieros ocasionados por la deuda. No debe interpretar que los gastos de explotación prevalezcan sobre los financieros, ambos tienen exactamente la misma prioridad: el objetivo es clarificar la estructura interna del beneficio. Si una empresa tiene un BAIT adecuado pero está en pérdidas, hay que sospechar un problema en la estructura financiera (que causa los gastos financieros); si el BAIT es pequeño o negativo, la anomalía radica en la explotación.

Los cobros y pagos se sintetizan en el estado de flujos de efectivo, que aplica esa misma filosofía a la tesorería: se suman las entradas de caja, se restan todos los pagos (a proveedores, por intereses y amortización de deuda, tributos, etc.) y se obtiene por diferencias la variación neta de la tesorería. Este documento es importante porque, aunque el beneficio tiene más presencia en nuestro lenguaje coloquial, todas las decisiones financieras se evalúan en función de su impacto en la tesorería.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0