Un caso con acciones y precios reales

Iberia, Bankinter, Cintra

Vamos a optimizar y evaluar carteras formadas por estas tres acciones, que como sabe, cotizan en el Mercado Continuo español. Emplearemos las series reales de precios del período 2/1/2009 - 1/12/2009, que se han obtenido del mercado.

En primer lugar calculamos los estadísticos históricos, así como las respectivas ecuaciones características. Los cálculos se realizan a partir de las series de rendimientos geométricos (ln[Pt/Pt-1]).

| rIt | rBt | rCt | rMt | |

| Media histórica | -5,35E-05 | 3,84E-04 | 1,38E-03 | 0,0009 |

| Cuasivarianza | 0,0007 | 0,0006 | 0,0009 | 0,0003 |

| Varianza | 0,0007 | 0,0006 | 0,0009 | 0,0003 |

| σij | Iberia | Bankinter | Cintra |

| Iberia | 0,0007 | 0,0002 | 0,0003 |

| Bankinter | 0,0002 | 0,0006 | 0,0003 |

| Cintra | 0,0003 | 0,0003 | 0,0009 |

Las ecuaciones características estimadas son:

- rIt = -0,00061 + 0,6365 · rMt σ2εI = 0,00055

- rBt = -0,0038 + 0,8645 · rMt σ2εB = 0,00041

- rCt = 0,00031 + 1,2169 · rMt σ2εC = 0,00047

De acuerdo con ellas, y con los estadísticos de la cartera de mercado, podemos formular los siguientes pronósticos de rendimiento y riesgo:

| A | B | C | |

| μj | -5,35E-05 | 3,84E-04 | 1,38E-03 |

| σ2j | 6,55E-04 | 6,04E-04 | 8,59E-04 |

Modelo de Sharpe

(los modelos de cartera se formulan sobre la presunción de que solo existen estas tres oportunidades de inversión)

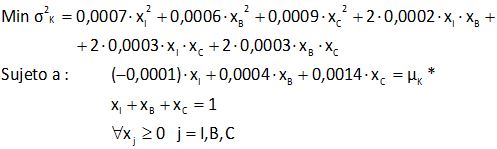

Modelo de Markowitz

¿Cuáles son las soluciones de los modelos?

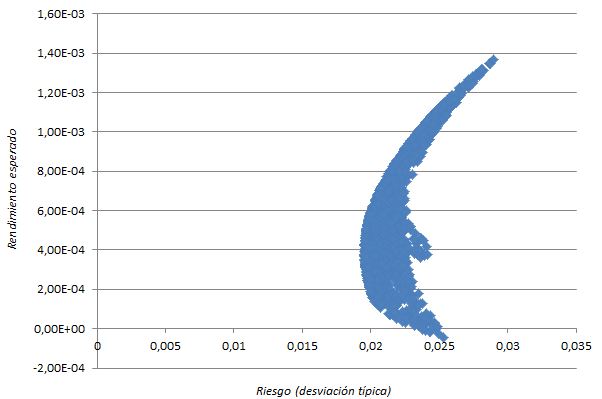

A continuación se muestran los resultados de una simulación, consistente en la generación de 1.500 carteras mediante números pseudoaleatorios con distribución uniforme. Las carteras factibles se distribuyen dentro de una zona encerrada por una parábola (la frontera eficiente) y que adopta la ya bien conocida forma de sombrilla o paraguas abiertos (sombreada en azul); es materialmente posible formar todas y cada una de esas carteras, pero como ya sabe, las combinaciones idóneas son las situadas a lo largo del borde de ese conjunto.

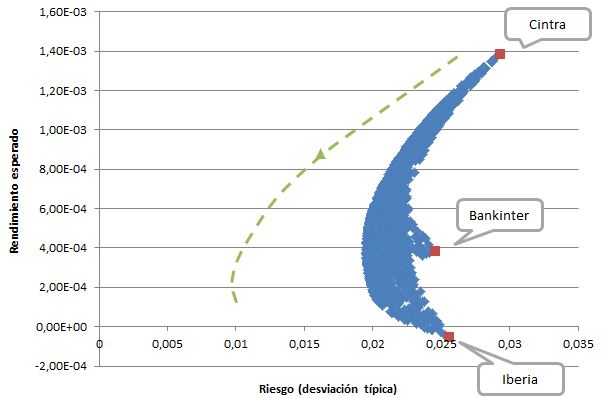

El siguiente gráfico muestra la zona factible y, dentro de ella, la ubicación de los tres títulos considerados: tomados aisladamente, son claramente peores que una amplia mayoría de las carteras porque, incluso cuando éstas se forman aleatoriamente, cuentan con al menos un cierto grado de diversificación. Se presenta también una estimación de la frontera eficiente (en trazo verde discontinuo) y la ubicación en ella de la cartera de mercado (marcador triangular verde), que identificamos con el IGBM.

Observe que tanto M como la frontera eficiente están situadas a la izquierda del conjunto factible de nuestro modelo: únicamente estamos considerando las oportunidades de inversión en tres acciones, mientras que M comprende todas las alternativas de inversión del mercado.

Más sobre la cartera de mercado

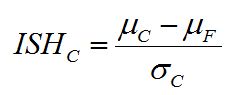

La cartera de mercado (M) es un activo un tanto especial. Todas las carteras de la frontera eficiente están diversificadas; sin embargo M posee el mayor grado de diversificación posible, ya que comprende estrictamente todos los títulos del mercado.Esto le confiere una propiedad especial: paga la más alta prima por unidad de riesgo, de entre todas las carteras de la frontera eficiente. La prima por unidad de riesgo se mide a través del índice de Sharpe:

donde μF es la rentabilidad esperada de un activo (F) que no posee riesgo, directo ni indirecto (usualmente se identifica con la deuda públilca). A continuación se muestran los valores del índice de Sharpe para las tres acciones consideradas, para la cartera de mercado, y para una cartera arbitraria formada en partes iguales por Cintra, Iberia y Bankinter. Los cálculos se realizan para una tasa sin riesgo μF = 0,000081 diaria, que equivale a un 3% anual. La ventaja relativa de M resulta evidente.

| σ | μ | ISH | |

| Cintra | 0,0293 | 0,0014 | 0,0445 |

| Bankinter | 0,0246 | 0,0004 | 0,0123 |

| Iberia | 0,0256 | -0,0001 | -0,0053 |

| Mercado | 0,0162 | 0,0009 | 0,0494 |

| Mixta 33% | 0,1273 | 0,0003 | 0,0014 |

A la vista de todo ello tiene sentido que los inversores formen sus carteras utilizando en mayor o menor medida la combinación de mercado; por ejemplo, M podría combinarse con el activo sin riesgo. Este es el punto de partida del modelo CAPM (capital assets pricing model).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0