Caso de trabajo: Electrotecnia de Andrade, SAL

Planteamiento del caso

Andrade es una sociedad anónima laboral constituida en 2011.

Los propietarios nos encargan la formulación de un diagnóstico global de la empresa para examinar su situación económica y financiera, cuantificar su valor, e identificar eventuales debilidades o anomalías que deban ser consideradas.

Diseñar el plan de trabajo

¿Cómo plantearía el trabajo?

¿Qué información o documentación solicitaría?

Información disponible

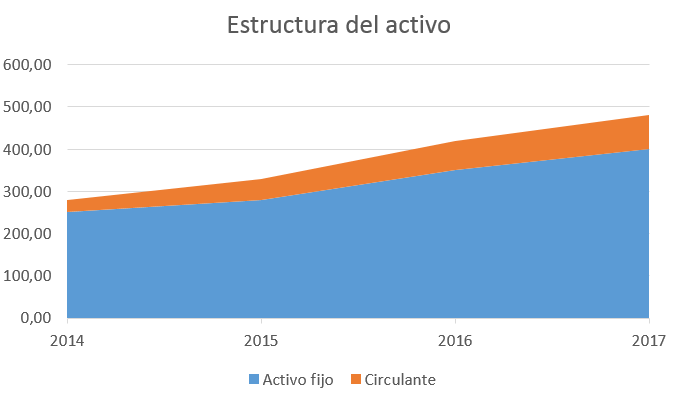

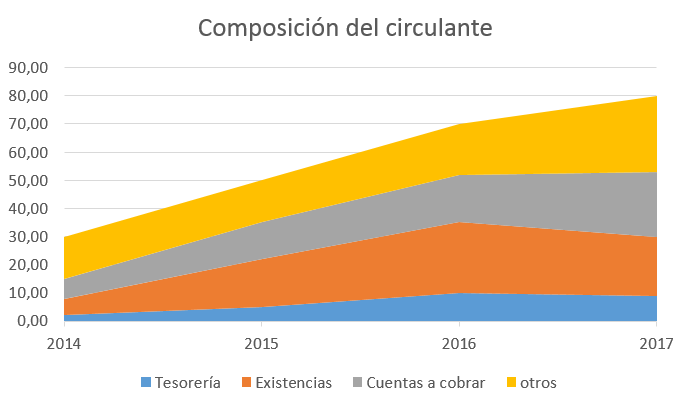

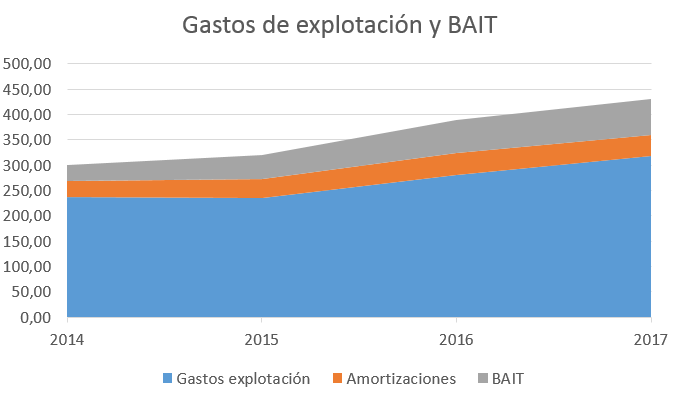

Disponemos de un resumen de los estados contables de Andrade entre 2014 y 2017:

| 2014 | 2015 | 2016 | 2017 | |

| Activo fijo | 250,00 | 280,00 | 350,00 | 400,00 |

| Circulante | 30,00 | 50,00 | 70,00 | 80,00 |

| Tesorería | 2,00 | 5,00 | 10,00 | 9,00 |

| Existencias | 6,00 | 17,00 | 25,00 | 21,00 |

| Cuentas a cobrar | 7,00 | 13,00 | 17,00 | 23,00 |

| otros | 15,00 | 15,00 | 18,00 | 27,00 |

| Total activo | 280,00 | 330,00 | 420,00 | 480,00 |

| RRPP | 210,00 | 240,00 | 283,00 | 331,00 |

| Deuda | 70,00 | 90,00 | 137,00 | 149,00 |

| Proveedores | 45,00 | 40,00 | 50,00 | 63,00 |

| Deuda a l/p | 25,00 | 50,00 | 87,00 | 86,00 |

| 2014 | 2015 | 2016 | 2017 | |

| Ventas | 300,00 | 320,00 | 390,00 | 430,00 |

| Gastos explotación | 237,00 | 236,00 | 280,00 | 318,00 |

| Amortizaciones | 31,00 | 37,00 | 44,00 | 42,00 |

| BAIT | 32,00 | 47,00 | 66,00 | 70,00 |

| Intereses | 2,00 | 3,00 | 5,00 | 4,00 |

| BAT | 30,00 | 44,00 | 61,00 | 66,00 |

| Impuestos | 5,00 | 7,00 | 9,00 | 7,00 |

| BN | 25,00 | 37,00 | 52,00 | 59,00 |

| Dividendos | 7,00 | 9,00 | 11,00 | 16,00 |

| Reservas | 18,00 | 28,00 | 41,00 | 43,00 |

La empresa informa que no tiene previsto realizar inversiones significativas, diferentes de las requeridas por el mantenimiento y renovación de los equipos actualmente instalados; tampoco se pretende modificar la política de autofinanciación, ni la distribución actual de recursos propios y ajenos.

Algunos indicios previos

Una buena forma de iniciar la valoración es familiarizarse con la empresa, no solo examinando su documentación e información pública sino también realizando siquiera un análisis financiero preliminar.

¿Es la empresa rentable? ¿Está creciendo? ¿Cómo se comportan sus indicadores financieros clave? ¿Cómo se financian las inversiones? ¿Hay algún fenómeno o cambio que deba ser examinado con mayor detalle?

En relación a Andrade, puede observarse que:

- La facturación ha venido creciendo de manera sostenida desde 2014 a un ritmo medio del 10% anual.

- El coeficiente de explotación se mantiene en torno al 75%.

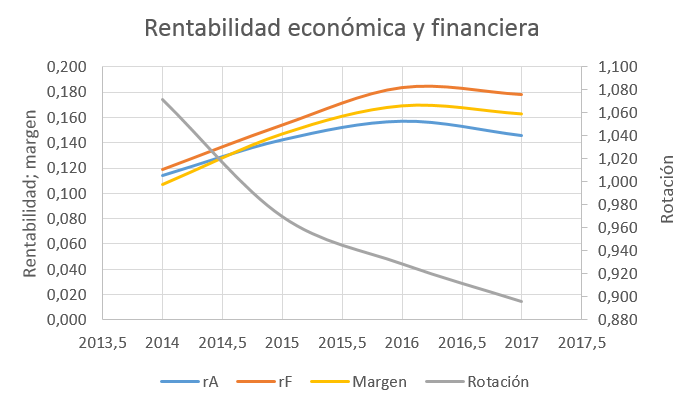

- La rentabilidad económica es aceptable, y en los últimos años oscila entre el 14% y el 15%; se observa un progresivo aumento del margen, compensado solo en parte con una pequeña reducción de la rotación.

- La estructura financiera no sufre cambios relevantes. El endeudamiento es moderado (en torno al 40%) aunque se observa un aumento bastante apreciable del exigible corriente, que en el último bienio representa más de la mitad de la deuda y en torno al 20% de toda la financiación.

- La rentabilidad financiera es elevada, supera a la económica y actualmente se halla en el 17,8%.

- La ratio de circulante se mantiene por encima de uno, y en los dos últimos años toma valores aceptables.

- Los valores recientes de la prueba ácida y de la ratio de tesorería son también satisfactorios.

- Las desviaciones típicas del BAIT y el BN son respectivamente 17,63 y 15,24; a la vista de los coeficientes de variación, las series son relativamente estables lo que en principio sugiere que el riesgo de la empresa es únicamente moderado.

- El inmovilizado de la empresa aumentó de forma un tanto abrupta en 2016, la facturación y los gastos de explotación (en particular, las amortizaciones) siguen una trayectoria compatible con esa variación. Podría ser conveniente clarificar cuál es el contenido del epígrafe "Otros", dentro del circulante, que en 2017 representa una tercera parte del activo corriente; también, obtener información adicional sobre el comportamiento de los inventarios, que parece divergir de la tendencia general de las inversiones y la facturación (es posible que sea un hecho meramente coyuntural, o que se explique por la política de gestión aplicada por la empresa, el objetivo sería descartar la presencia de procesos latentes relevantes para el diagnóstico o la valoración).

| 2014 | 2015 | 2016 | 2017 | Promedios | |

| Coef. Explotación | 0,790 | 0,738 | 0,718 | 0,740 | 0,75 |

| rA | 0,114 | 0,142 | 0,157 | 0,146 | 0,14 |

| Rotación | 1,071 | 0,970 | 0,929 | 0,896 | 0,97 |

| Margen | 0,107 | 0,147 | 0,169 | 0,163 | 0,15 |

| rF | 0,119 | 0,154 | 0,184 | 0,178 | 0,16 |

| Div / RRPP | 0,033 | 0,038 | 0,039 | 0,048 | 0,04 |

| Garantía | 4,000 | 3,667 | 3,066 | 3,221 | 3,49 |

| Endeudamiento | 0,33 | 0,38 | 0,48 | 0,45 | 0,41 |

| Circulante | 0,667 | 1,250 | 1,400 | 1,270 | 1,15 |

| Prueba ácida | 0,200 | 0,450 | 0,540 | 0,508 | 0,42 |

| Tesorería | 0,04 | 0,13 | 0,20 | 0,14 | 0,13 |

¿Qué información adicional solicitaría?

A la vista de la información disponible y de los hallazgos anteriores, ¿qué datos o documentación adicional solicitaría?

Hipótesis valorativas

- Valoración basada en flujos

- Marco temporal de tres años

- Pronósticos de tipo estadístico

- Se mantienen las tendencias observadas en el período 2014-2017.

- Rentabilidad mínima exigida por los accionistas: ke = 12% (este es un dato externo que, asumiremos, se ha obtenido aplicando el modelo CAPM)

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0