Solvencia a corto plazo

Considere la siguiente situación: su activo, valorado en 100€, está compuesto únicamente por las instalaciones y maquinaria requeridas por el proceso productivo; su exigible suma solo 20€, pero mañana debe atender un pago de 5€. Su ratio de garantía se sitúa muy por encima del promedio (G = 100/20 = 5) y el endeudamiento es moderado (λ = 20 / 80 = 0,25), sin embargo va a incurrir en un impago porque su activo no es líquido.

Que el activo sea superior al pasivo exigible (es decir, que los recursos propios sean positivos) es una condición elemental de equilibrio a medio y largo plazo, pero no garantiza la solvencia. Es necesario organizar los recursos de manera que en cada momento, la tesorería sea superior a los compromisos de pago, y esto nos lleva a la programación del ciclo de operaciones: las inversiones, las ampliaciones de capital, etc. modifican la tesorería de la empresa, pero todas ellas son operaciones planificadas con mucha antelación; el problema radica en los cobros y pagos operativos, que se generan de forma espontánea y en paralelo a los procesos de negocios.

Al margen de las operaciones de capital, la fuente principal de tesorería para la empresa son los cobros de clientes; éstos requieren ventas, las cuales consumen inventarios, los cuales se nutren de procesos previos de compra y/o producción. Cualquier anomalía de reste fluidez o interrumpa este ciclo es relevante porque modifica la capacidad para generar tesorería. Por ello, la solvencia a corto plazo se define a veces en términos de liquidez, es decir, como la capacidad para convertir esos inventarios, cuentas a cobrar, etc. en tesorería.

La estructura temporal del patrimonio

En el más amplio sentido de la palabra, todo el activo actúa como garantía de pago de las deudas. Esta es la lógica subyacente en la ratio de garantía.

Sin embargo no tiene sentido atender los pagos liquidando activos fijos, como edificios o instalaciones: el inmovilizado configura la estructura básica de la empresa, por tanto su liquidación es una amenaza directa a la supervivencia de la empresa como unidad técnica de producción. En cualquier caso estos activos, por su propia naturaleza, no son fácilmente convertibles en liquidez.

Hay un grupo concreto de activos cuya característica común es la facilidad con la que pueden ser liquidados. Algunos, como las existencias o las cuentas a cobrar, están específicamente destinados a convertirse en tesorería a medida que avance el ciclo de operaciones; otros, como las carteras de inversión y algunos activos bancarios, tienen naturaleza financiera pero también pueden liquidarse con relativa rapidez.

Por otra parte, el pasivo corriente contiene deudas con vencimientos que pueden llegar a los doce meses, un plazo suficientemente amplio como para que esos activos circulantes se conviertan en liquidez.

La solvencia debería estar garantizada si el valor del activo circulante es superior al de la deuda corriente; el excedente es el capital circulante, y de acuerdo con nuestro razonamiento, debería ser positivo:

AC > PC ↔ CC = AC - PC > 0

Considere una empresa que presenta la siguiente situación patrimonial:

| 75 | Activo no corriente | Patrimonio neto | 65 |

| 50 | Activo corriente | Pasivo no corriente | 25 |

| 8 | Tesorería | Obligaciones | 25 |

| 13 | Existencias | Pasivo corriente | 35 |

| 29 | Cuentas a cobrar | Proveedores | 10 |

| Entidades financieras | 25 | ||

| 125 | Total activo | Total pasivo | 125 |

El activo circulante suma 50€ y la deuda a corto 35€, por tanto el capital circulante suma 15€. Esta diferencia no tiene sin embargo una interpretación sencilla, porque depende de la dimensión de la empresa.

Alternativamente, podemos calcular la ratio entre AC y PC, que es la ratio corriente o ratio de circulante (C):

RC = AC / PC

Si el activo circulante debe exceder al pasivo corriente, la ratio debería ser mayor que uno. En este caso concreto RC = AC/PC = 50 / 35 = 1,43 lo que significa que...

- Por cada euro de deuda corriente hay 1,43€ de activos circulantes

- AC/PC = 1,43 ⇒ AC = 1,43 · PC. El valor contable del circulante excede en un 43% la deuda corriente

- AC/PC = 1,43 ⇒ PC = 0,7 · AC. El pasivo corriente financia el 70% del activo circulante; el resto está financiado por recursos permanentes.

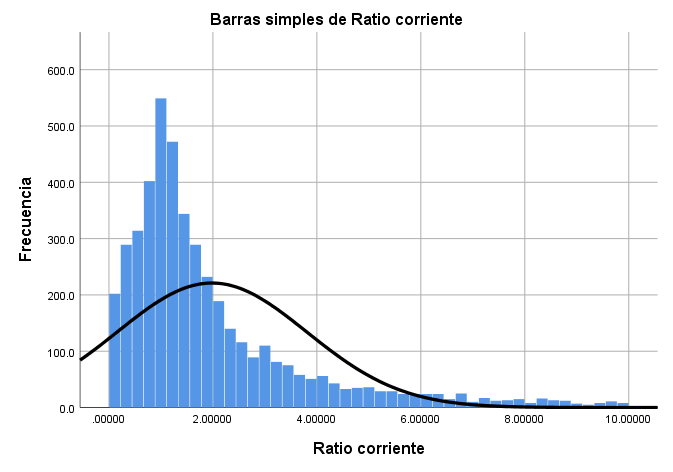

Los valores empíricos de la ratio corriente son bastante heterogéneos. Aunque la media aritmética es igual a tres la mediana es 1,5 y los estimadores robustos se sitúan en torno a 1,6 (recuerde que los estimadores robustos son más confiables cuando hay valores atípicos, como en el caso de las ratios).

En el 22,4% de las empresas la ratio corriente toma valores entre 1 y 1,5 y un 30,1% tiene una ratio superior a dos. Pero también hay un 32,5% de observaciones con ratios inferiores a uno, lo que significa que sus activos circulantes tienen un valor inferior al del pasivo corriente. Es una proporción apreciable, que desafía nuestro razonamiento. ¿Es posible sobrevivir con un fondo de rotación negativo?

El capital circulante como inmovilización financiera

Numéricamente, el capital circulante es la diferencia entre el activo y el pasivo circulantes. Pero, ¿cuál es su significado financiero?

Vamos a plantear el problema desde una perspectiva alternativa, en este caso la de la financiación. Que el capital circulante sea positivo significa que AC > PC, lo que a su vez exige que el activo fijo sea inferior a la financiación permanente:

CC > 0 ⇔ AC > PC ⇔ AF < PN + PL ⇒ PN + PL > AF

Cuando el capital circulante es positivo los recursos permanentes exceden el valor del inmovilizado: financian todo el activo fijo y también una parte del activo circulante. El excedente PN+PL-AF es el fondo de rotación.

Si nuestra empresa tiene un capital circulante de 15€ es porque el activo circulante es 15€ superior al pasivo corriente; pero esto exige que el activo fijo sea 15€ más pequeño que el resto del pasivo (recursos propios y deuda a largo plazo). Planteado al revés, los recursos permanentes (PN + PL) son 15€ mayores que el inmovilizado, de manera que están financiando también algunos circulantes, concretamente los 15€ de capital circulante.

Esto parece extraño, porque acabamos de afirmar la necesidad de un equilibrio de plazos entre activos y pasivos. Pero considere la siguiente situación: comercializamos ciertas impresoras 3D valoradas en 3.500€ y desamos que en nuestra tienda siempre haya al menos una unidad, para poder mostrar su funcionamiento a posibles clientes; cuando se vende, inmediatamente es repuesta por otra unidad idéntica. Contablemente, esas impresoras son un circulante; sin embargo representan una inmovilización financiera: la tesorería se recupera con la venta, pero como el dispositivo se repone de inmediato, siempre hay una unidad en inventario, y siempre hay 3.500€ no disponibles para otros fines.

El valor de estos activos que se renuevan cíclicamente (existencias, cuentas a cobrar, etc.) es lo que hemos denominado más arriba capital circulante. Y como constituye una inmovilización financiera, debe estar financiado por recursos permanentes; de ahí que PN+PL > AF: los recursos permanentes financian al activo fijo y a una parte del activo corriente, precisamente el capital circulante.

Las limitaciones de la lógica basada en el capital circulante

Como hemos visto la lógica del fondo de rotación se cumple en una proporción muy alta de los casos (en torno al 65% de la muestra); pero también hay empresas activas con fondos de rotación pequeños e incluso negativos, y empresas concursadas (insolventes) que tienen fondos de rotación positivos. La relación no es tan clara como cabría esperar, y de hecho las pruebas estadísticas no permiten afirmar que las empresas sanas tengan ratios de circulante más elevadas (α>0,1).

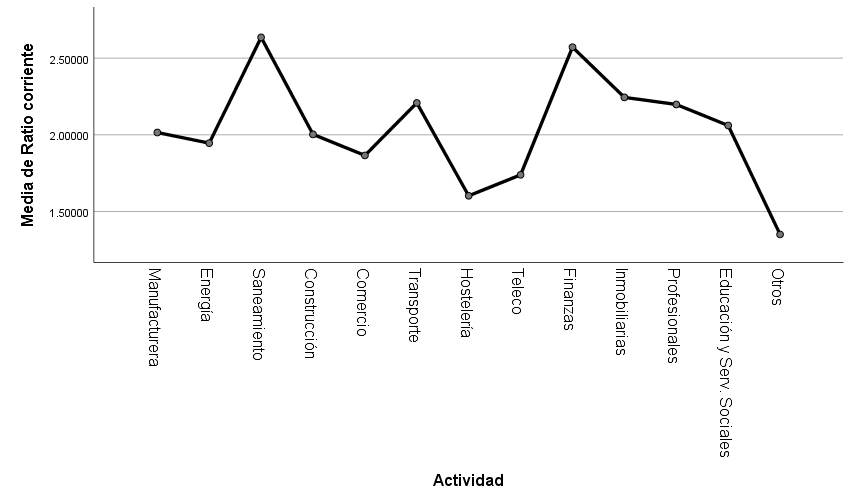

Además, esta ratio toma valores bastantes diferentes en función de la actividad; parece que hay sectores en los que típicamente el capital circulante es elevado, y otros en los que ocurre lo contrario.

Nuestro razonamiento tiene alguna debilidad. Pero, ¿cuál?

Hacia un enfoque basado en tesorería

La interpretación de la ratio de circulante está condicionada por la configuración del activo y el pasivo corrientes; el primero incluye elementos que no son estrictamente liquidez, y el segundo deudas que no son inmediatas. Dependiendo de cuál sea la estructura temporal de esas dos masas, la ratio puede significar poco o incluso nada.

El problema de fondo es que, como usuarios externos, estamos abocados a diagnosticar la empresa a partir de sus evidencias públicas; la información contable pública clasifica el patrimonio en dos horizontes, definidos por el umbral convencional de un año, de manera que siempre existirá una incertidumbre en cuanto a la liquidez real de los activos y su capacidad para afrontar los pagos.

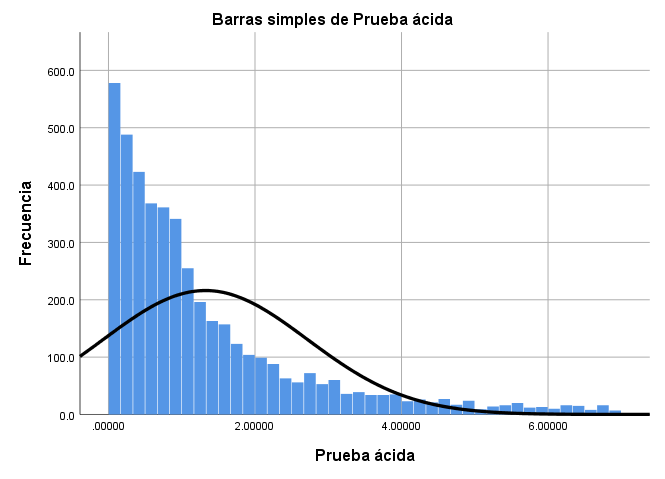

La única solución en este caso consiste en refinar la ratio corriente. Por ejemplo, podemos excluir del numerador los elementos relacionados con las fases iniciales del ciclo de operaciones, y que por tanto presumiblemente tardarán más tiempo en convertirse en tesorería; este es el caso de las existencias (EX), que en determinados casos pueden también plantear bastantes dudas valorativas. El resultado es la prueba ácida:

AT = (AC - EX) / PC

Por su propia especificación analífica, la prueba ácida toma valores necesariamente más pequeños que la de circulante. En el caso de la empresa ejemplificada más arriba,

AT = (50 - 13) / 35 = 1,05

de manera que los activos más líquidos (tesorería y cuentas a cobrar) cubren todo el pasivo corriente y dejan libre un pequeño excedente del 5%.

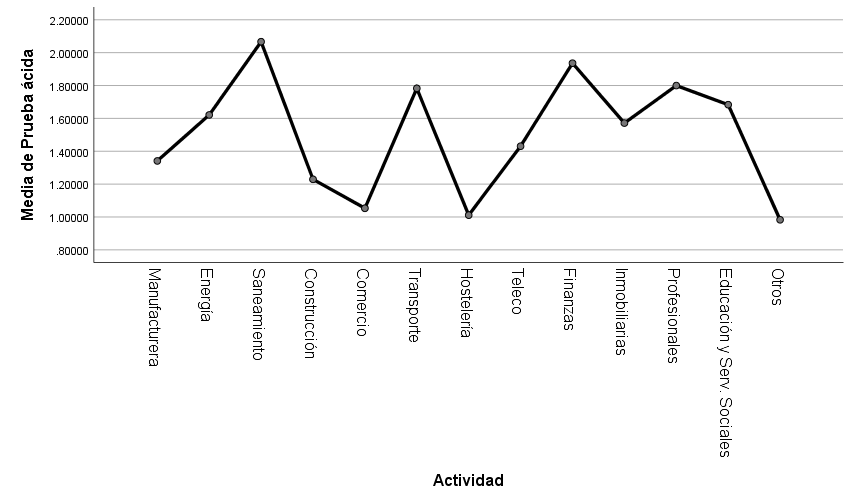

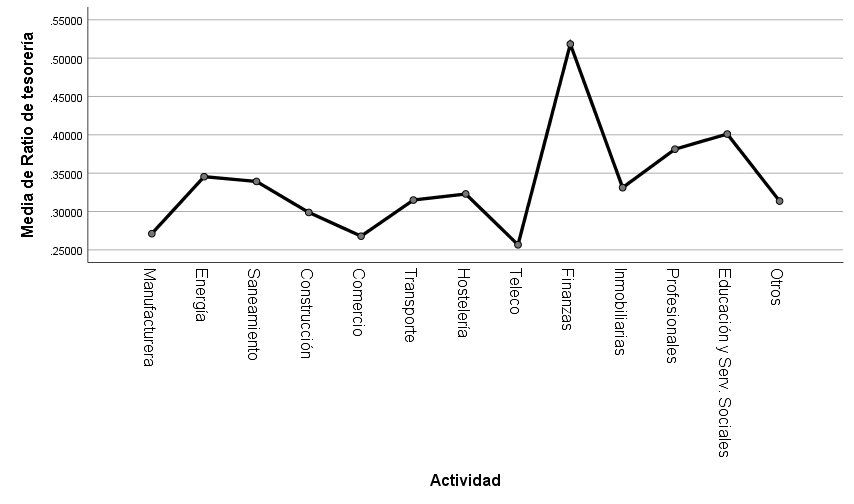

Este valor es inferior al promedio empírico, pero la distribución muestra bastante heterogeneidad y las pruebas estadísticas sugieren diferencias muy marcadas entre las distintas actividades (Welch = 14,04 α<0,000). Si queremos interpretar la prueba ácida de esta empresa, debemos compararla con otras compañías de la misma o similar actividad.

En el numerador seguimos computando algunos circulantes que no son estrictamente tesorería. Las cuentas a cobrar son usualmente a corto plazo, pero en rigor esto no está garantizado; por otra parte su conversión en tesorería puede ser comprometida, si los niveles de morosidad o impagos son significativos. Quizá hayamos incluido también algunas inversiones financieras que, a pesar de pertenecer al corto plazo contable, podrían no ser liquidables, por razones contractuales o de coste.

Una reformulación frecuente es la ratio de tesorería, que compara la liquidez real (tesorería más en su caso inversiones financieras perfectamente liquidables) con el pasivo corriente. La ratio de tesorería nos permite controlar el efecto de diferencias en los plazos de crédito concedidos a clientes, o en las tasas de morosidad.

En todos estos casos hemos empleado la cifra total de pasivo corriente. El denominador plantea problemas porque es una masa compacta, en la que no cabe distinguir diferentes niveles de exigibilidad. Puede ser razonable pensar que las cuentas a pagar a proveedores puedan ser más inmediatas que la deuda bancaria, pero en realidad esta es una hipótesis aventurada y dudosamente justificable.

Los resultados que se muestran a continuación están basados en un criterio conservador, consistente en calcular la ratio entre la tesorería y todo el pasivo corriente.

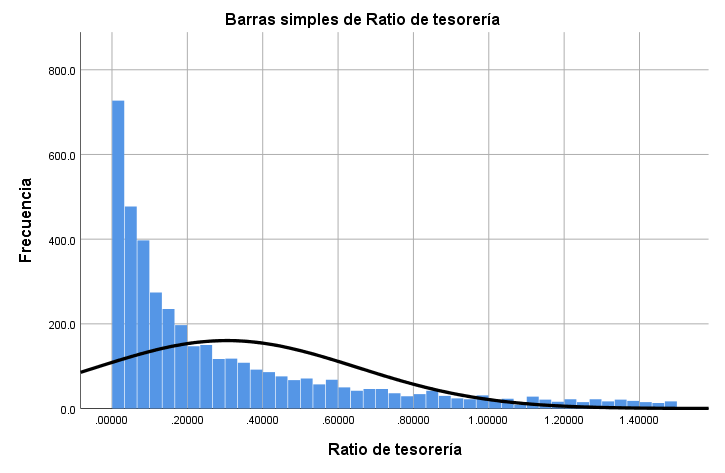

La ratio media se sitúa en torno a 0,97 (la tesorería es aproximadamente igual al 97% del exigible corriente total) aunque, como en los casos anteriores, se observa bastante heterogeneidad de manera que debemos prestar más confianza al estadístico M de Huber, que toma el valor 0,293.

La tesorería es esencial para mantener engrasado el ciclo de operaciones. Sin embargo, hay un 6% de empresas con ratios inferiores al 1% y en el 23,8% de los casos la tesorería no supera el 5% de la deuda corriente. La mitad de las empresas tiene ratios iguales o inferiores al 16%. La cuantía disponible de tesorería es más bien pequeña, pero además está afectada por la política de gestión empleada por la empresa y por la propia estructura temporal de los pagos.

En la empresa considerada más arriba la tesorería suma 8€ y el pasivo corriente 35€ de forma que su ratio de tesorería sería 8/35 = 0,228. Es un valor similar al promedio de la muestra, aunque deberíamos compararlo con los resultados en empresas similares.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0