El contraste de EMH

Verificar una teoría

Es importante enfatizar que, en contexto de la Ciencia, una teoría es más que una simple elucubración, incluso mucho más que una buena hipótesis: una teoría es un cuerpo de conocimiento que ha sido explorado y verificado y que demuestra proporcionar buenas explicaciones para nuestra experiencia real, así como predicciones razonablemente satisfactorias.

La Ley de Gravitación Universal forma parte de un cuerpo de conocimiento que explica cómo una cierta fuerza de atracción causa la rotación de los planetas, y permite formular pronósticos acerca de dónde estará un cuerpo celeste en un momento dado. Las teorías están sometidas a una verificación continua (pueden ser falsadas, en la terminología de Popper); y la teoría de Newton ha sido, en parte, falsada por la relatividad de Einstein. Sin embargo sus predicciones son suficientemente buenas para una amplia mayoría de efectos prácticos lo que, unido a su simplicidad analítica, hace que aún nos sirvamos de ella.

De la misma manera, EMH no es una teoría perfecta y existe un cierto número de defectos o carencias que están siendo exploradas, sin embargo es la menos mala de las explicaciones disponibles para explicar el comportamiento de los precios. Es posible que un momento dado del futuro la teoría sea superada por otros enfoques rivales, o quizá simplemente sea reformada y actualizada para mejorar sus capacidades explicativa y predictiva. Lo cierto es que en este momento no disponemos de una explicación alternativa mejor, y es en ese sentido en el que decimos que EMH es cierta.

La verificación de EMH es controvertida, porque la teoría trata con fenómenos que, si bien son observables (el precio de un activo lo es), dependen de otros procesos subyacentes, como la formación de expectativas, la racionalidad, o el patrón de difusión de la información en el mercado. Contrastar EMH implica contrastar que los inversores son perfectamente racionales, que son capaces de construir expectativas homogéneas, que son perfectamente optimizadores, que su utilidad depende solo del rendimiento y el riesgo esperados, que no existe información privada, y un largo etcétera de condiciones adicionales. Quizá por ello los resultados obtenidos no son del todo coherentes; sin embargo, existe un acuerdo general en cuanto a que:

- Los cambios en los precios están causados por un proceso subyacente aleatorio. El comportamiento real de los precios no se asemeja a un recorrido aleatorio puro, sino a una submartingala - un proceso aleatorio en el que el precio esperado para t+1 es ligeramente superior al esperado paa t -, quizá debido a la existencia de primas compensatorias por el riesgo y la preferencia por la liquidez.

- Los precios cambian rápidamente cuando se difunde información nueva susceptible de alterar las expectativas de los inversores

- No existen ilusiones financieras: el maquillaje contable, los splits, las promesas de pagos de dividendos, etc. no alteran sistemáticamente los precios y, si se produce algún movimiento, es rápidamente corregido.

- No existen patrones técnicos: lo que ha ocurrido en el pasado no se repite, no al menos con una fidelidad que permita formular pronósticos fiables

- Existen algunas regularidades, tanto intradía como semanales y de ciclo largo (efecto verano, efecto fin de año, etc.) que pueden explicarse recurriendo a hábitos sociales. En principio esto no afecta a la teoría porque, siendo fenómenos previsibles, no permiten obtener rendimientos superiores al promedio

En nuestra opinión, las tres debilidades principales de la teoría son:

- Los rendimientos muestran cierto grado de autocorrelación tanto a largo como a corto plazo. A largo plazo las correlaciones son dominantemente positivas, lo que explica que regularmente se formen burbujas especulativas (y ocurran crashes bursátiles) sin que se produzcan las oportunas correcciones en los precios; a corto plazo las correlaciones son en general negativas, lo que sugiere que en ciertas ocasiones el mercado "sobreactúa", causando oscilaciones anormalmente grandes en los precios, que son posteriormente corregidas por otra oscilación similar pero de signo contrario. Las autocorrelaciones a largo son compatibles con la idea de que las series temporales exhiben persistencia, y abren el camino a la aplicación de técnicas de análisis fractal y basadas en la teoría del caos.

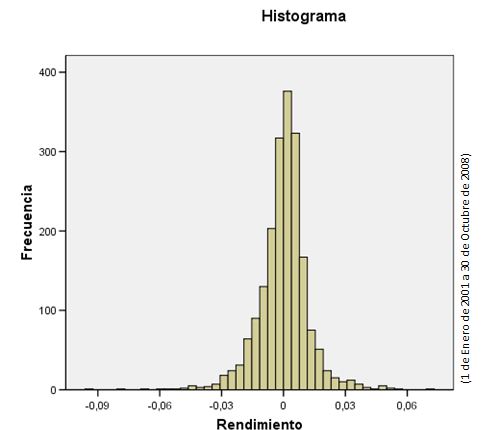

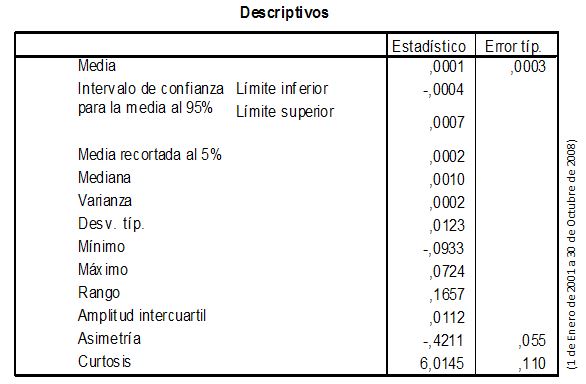

- La distribución empirica del rendimiento no suele adaptarse al patrón normal, como correspondería en aplicación del Teorema Central del Límite. En concreto las series temporales suelen ser leptocúrticas y padecer una cierta asimetría, aunque la cuestión de mayor trascendencia práctica es la presencia gruesas - rendimientos extremos, positivos y negativos, con una frecuencia empírica sustancialmente más grande de la que cabría esperar -: esta es una carencia severa porque las colas gruesas expresan eventos en los que se producen grandes beneficios (o, más notablemente, pérdidas) que solo deberían ocurrir a intervalos extremadamente grandes de tiempo, lo que plantea un problema muy importante desde el punto de vista de la gestión del riesgo y el diseño de estrategias de inmunización.

- Como consecuencia de todo ello, el riesgo no es proporcional al tiempo, es decir, la volatilidad es inestable.

Los gráficos que siguen describen la distribución empírica del IGBM entre el 1 de Enero de 2001 al 30 de Octubre de 2008.

¿Un mercado fractal?

La posibilidad de emplear matemática fractal a las series de precios se explica por dos hallazgos:

- La existencia de autocorrelaciones positivas a largo plazo en los rendimientos. Una posible explicación a estas autocorrelaciones es la existencia de memoria en los precios, es decir, de procesos de retroalimentación que hacen que el precio corriente sea la consecuencia no solo de la información actual, sino también de los antecedentes de la empresa y de otra información pasada. En la práctica, esto significa que los cambios de precio no son independientes, sino que la actitud de los inversores es el resultado de la acumulación de noticias e información.

- La distribución empírica del rendimiento parece corresponderse con un modelo pareto-estable, quizá una distribución lognormal.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0