El enfoque de la renta neta

Hipótesis y conclusiones

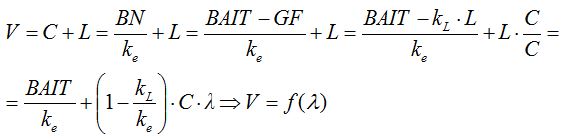

Supongamos que la empresa debe decidir una combinación de, exclusivamente, dos fuentes: propias (con un coste ke) y ajenas (con un coste efectivo kL < ke); suipongamos también que estos dos costes son constantes, y que la tributación sobre beneficios es irrelevante. En estas condiciones, el valor de la empresa puede expresarse como

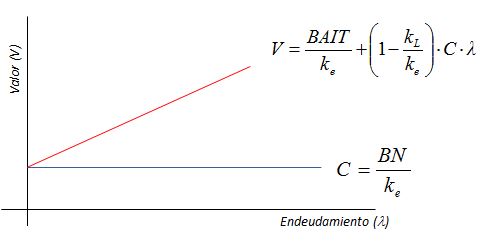

El valor de la empresa debería ser una función creciente el apalancamiento (λ), es decir: debería crecer conforme lo hace el nivel de endeudamiento. Observe que se asume que la renta relevante es el beneficio, tal y como era habitual cuando el modelo fue formulado, aunque esta debilidad no altera significativamente sus conclusiones.

El enfoque RN en la práctica

Supongamos que una empresa, cuyas inversiones tienen un valor de 20€, se plantea cuál sería la mejor forma de optimizar su financiación; el coste de la deuda es el 5%, y la rentabilidad exigida por los propietarios el 10%. Actualmente la empresa obtiene un BAIT igual a 3 únicamente por simplicidad, asumiremos que la imposición sobre beneficios es irrelevante.

El valor de los recursos propios puede estimarse como C = BN / ke. Vamos a estimar la cifra de beneficios en varios escenarios arbitrarios, para comprobar cómo se comportan C y el coste de capital (k0).

| A | B | C | D | |

| Activo | 20 | 20 | 20 | 20 |

| Deuda (L) | 0 | 5 | 10 | 15 |

| λ | 0 | 0,33 | 1 | 3 |

| BAIT | 3 | 3 | 3 | 3 |

| BN (sin impuestos) | 3 | 2,75 | 2,5 | 2,25 |

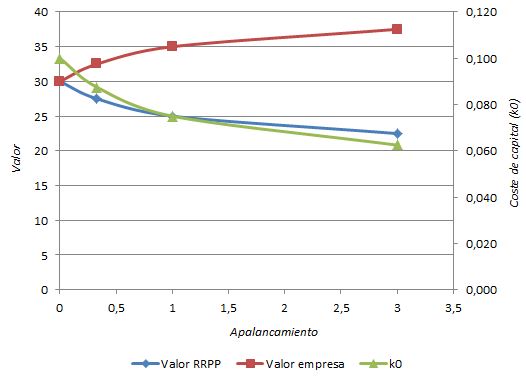

Realizados los cálculos oportunos, parece evidente que el valor de la empresa crece con el endeudamiento. Por ejemplo, para λ = 0,33, se tiene:

C = BN / ke = 2,75 / 0,1 = 27,5€

lo que, sumado al valor de la deuda, representa un valor total igual a 32,5. Pero si la empresa se endeuda al 100%, dicho valor crece hasta 35. Observe que estamos calculando un "valor en uso", muy diferente del valor patrimonial de las inversiones.

| A | B | C | D | |

| Valor RRPP | 30 | 27,5 | 25 | 22,5 |

| (+) Valor deuda | 0 | 5 | 10 | 15 |

| (=) Valor empresa | 30 | 32,5 | 35 | 37,5 |

Al mismo tiempo, el coste de capital se reduce porque la empresa intensifica el uso de un recurso más barato (la deuda, al 5%) en detrimento de otro más caro (los recursos propios, con ke = 0,1).

| A | B | C | D | |

| ke | 0,1 | 0,1 | 0,1 | 0,1 |

| kL | 0,05 | 0,05 | 0,05 | 0,05 |

| Partic. RRPP | 1 | 0,75 | 0,5 | 0,25 |

| Partic. Deuda | 0 | 0,25 | 0,5 | 0,75 |

| k0 | 0,100 | 0,088 | 0,075 | 0,063 |

Aparentemente, la asunción de niveles crecientes de deuda es compatible con un aumento de la riqueza de los propietarios y con una mejora en la economicidad, lo que conduce a una conclusión como poco sorprendente: la empresa optimiza su valor y sus costes financieros si adopta una estructura financiera compuesta en la mayor proporción posible por deuda - recuerde que la normativa mercantil exige en todo caso una cifra mínima de recursos propios -.

Los límites de la tesis RN

Ciertamente, es inasumible que el valor de la empresa crezca indefinidamente con el nivel de endeudamiento. Esta conclusión no solo es formalmente irracional, sino que además colisiona con la evidencia empírica: al margen de particularidades sectoriales, las empresas poseen niveles de endeudamiento moderados, y un aumento del apalancamiento se relaciona claramente con el riesgo de insolvencia. Los inversores penalizan a las empresas con niveles de deuda injustificadamente elevados, y no existe ninguna evidencia que haga pensar que las empresas más apalancadas tengan también mayor valor.

Por otra parte, la propia formulación del coste medio ponderado de capital sugiere que la rentabilidad exigida no puede ser constante:

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0