La incidencia de la estructura de capital

Una combinación (muy heterogénea) de fuentes financieras

Las inversiones de la empresa están financiadas por una combinación de recursos propios y ajenos. Para ello se pueden emplear muy diferentes combinaciones de distintas fuentes, todas las cuales tienen sus propias características de coste, vencimiento, exigibilidad y riesgo. La forma en la que un proyecto o un negocio se financian es determinante: condiciona el coste de capital - que como sabe es el umbral mínimo de rentabilidad que debe proporcionar cualquier inversión, para ser siquiera considerada - y altera la estabilidad financiera a largo y a corto plazo.

A la vista de todo ello, cabe inferir que la mezcla financiera modificará también el valor de la empresa. Matemáticamente, una empresa tendrá tanto más valor cuanto más pequeño sea su coste de capital - que, recuerde, es la tasa a la que se descuentan los flujos de tesorería esperados -; de la misma forma, la existencia de tensiones financieras debería mermar el valor de la empresa, por lo que supone en términos de riesgo.

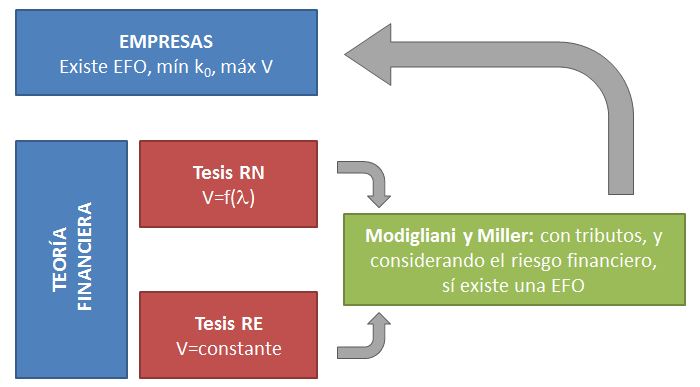

Cabe preguntarse si existe una estructura financiera óptima (EFO), es decir, si existe una combinación concreta de fuentes que maximiza el valor de la empresa, ceteris paribus las inversiones. Es una cuestión importante, porque una mala elección de la estructura financiera puede ahogar a la empresa y causar tensiones financieras, incluso precipitar su extinción: de hecho la estructura financiera es una de las variables con mayor capacidad predictiva del fracaso empresarial.

La existencia o no de una EFO ha sido una cuestión largamente debatida, que entronca con el estudio de las razones por las que las empresas deciden tener una u otra mezcla de recursos propios y ajenos. Empíricamente, algunas categorías de empresas (y algunos sectores) tienen niveles de endeudamiento llamativamente elevados, sin que ello merme sus oportunidades de sobrevivir; en otros casos dominan los recursos propios, hasta el punto de que los pagos de dividendos son extraordinarios o simplemente inexistentes. Estas diferencias parecen ser más o menos estables en el tiempo por lo que, cabe inferir, se deben a características sistemáticas de las empresas y/o del mercado.

La estructura financiera óptima

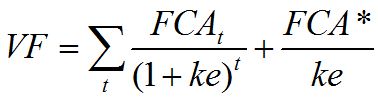

Como hemos visto, el valor financiero de la empresa es el equivalente actual de la tesorería esperada por los accionistas (el flujo de caja del accionista, FCA), valorado a la rentabilidad mínima exigida (ke):

donde FCA* es la perpetuidad con la que reflejamos el marco perpetuo de la valoración, y k0 es el coste de capital:

Cuando la estructura financiera cambia, lo hacen también el coste de capital y también el flujo de caja del accionista (porque también lo hacen el servicio de la deuda ylos pagos y cobros derivados de la adquisición y/o amortización de exigible) , todo lo cual debería alterar el valor de la empresa. Eso es lo que ocurre, empíricamente; sin embargo durante algún tiempo, dos teorías compitieron por proporcionar una explicación a este comportamiento:

- El enfoque RN, o de la renta neta, basado en el beneficio neto y la rentabilidad exigida

- El enfoque de la renta económica (RE), basado en el resultado antes de intereses e impuestos y el coste medio ponderado de capital

Estas teorías son incompatibles: adoptando el planteamiento RN, concluiríamos que el valor de la empresa crece de manera sostenida con el nivel de endeudamiento, mientras que el enfoque RE permite argumentar que el valor es constante e independiente de la estructura financiera (una versión más realista de RE concluye que el valor cambia, y que es suceptible de optimización). Como veremos, las diferencias radican en la adopción de i) dos medidas distintas del valor de la empresa; y ii) hipótesis diferentes en cuanto al comportamiento de los costes financieros.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0