Rentas

Rentas constantes

Una renta es un grupo de capitales vinculado a una misma operación, y que posee ciertas características que permiten darle un tratamiento conjunto. Los pagos que cancelan un préstamo suelen diseñarse como una renta: cantidades iguales (o relacionadas por una regla analítica) que se calculan con un mismo interés y se pagan a intervalos regulares de tiempo.

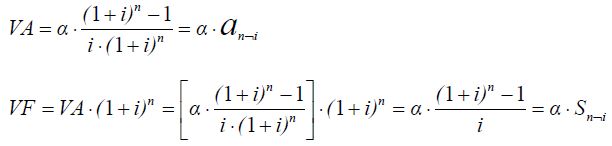

Tratándose de rentas inmediatas (sin diferimientos) y constantes (en las que todos los pagos son iguales a α), con un número finito de términos (n), valoradas a un tanto constante i, los respectivos valores actual y final pueden calcularse de acuerdo con las siguientes expresiones:

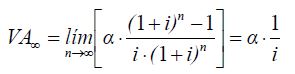

Un tipo especial de rentas son las perpetuidades, cuyo rasgo distintivo es el hecho de no tener un número concreto de términos ni fecha específica de vencimiento. Su valor actual es

Las perpetuidades son relevantes en diferentes problemas reales, incluyendo la valoración de empresas y la valoración de derechos como los usufructos vitalicios.

Trabajando con rentas

Vamos a calcular los valores actual y final de un grupo de 10 capitales, disponibles al término de cada año, y que se valoran al 5% anual. Emplearemos tres procedimientos: en primer lugar, manejamos los capitales uno a uno; a continuación los tratamos como una renta; finalmente, calculamos el valor actual de la renta a partir del valor final de ésta (y a la inversa). Los objetivos son dos: comprobar que los resultados son exactamente iguales sea cual sea la forma de cálculo empleada, y ser conscientes de que el empleo de rentas simplifica extraordinariamente el tratamiento de operaciones que implican un número elevado de cobros y/o pagos iguales (o cuyas cuantías están relacionadas por una lógica concreta).

Para obtener detalles sobre el uso de las funciones financieras de la hoja de cálculo, haga clic aquí.

El caso planteado puede corresponderse con muchas operaciones reales:

- Supongamos que hace algún tiempo usted obtuvo un préstamo, y que en este momento restan por pagar diez anualidades de 1.000€; pero usted quiere cancelar ahora ese préstamo: el valor actual (7.721,73) es la cantidad que tendría que pagar. 7.721,73€ ahora son equivalentes a esos diez pagos de 1.000€, al 5%.

- Supongamos, por el contrario, que usted invierte 1.000€ al final de cada año, en cierto activo financiero (por ejemplo, un fondo de inversión o un plan de pensiones) cuya rentabilidad es el 5% anual. El valor final (12.577,89€) es el valor estimado de esa inversión al cabo de diez años, asumiendo que la rentabilidad se mantiene estable.

A continuación le mostramos los cálculos correspondientes a esta operación. En la primera hoja se calcula el valor actual de esos diez capitales, por los métodos ya expuestos; en la segunda, el valor final.

En esta pequeña guía vamos a tratar únicamente rentas constantes; sin embargo también pueden tratarse como rentas otros grupos de capitales que no son exactamente iguales pero siguen un patrón matemático definido, por ejemplo una progresión geométrica o aritmética (esto es muy frecuente en el caso de los préstamos a largo plazo, como las hipotecas).

Rentas en progresión geométrica

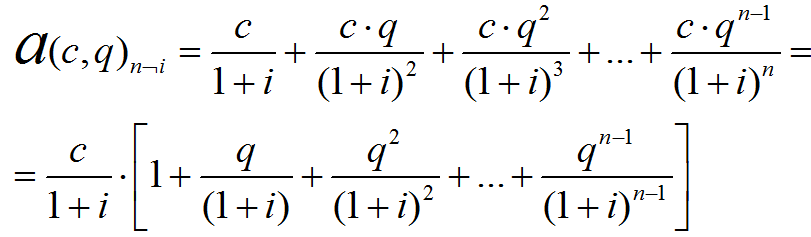

En algunas operaciones, concretamente en la financiación mediante préstamos, es frecuente el empleo de rentas cuyos términos son numéricamente variables, pero guardan entre sí una relación matemática definida: forman una progresión geométrica, de manera que el término del período t es igual al de t-1 multiplicado por una razó fija q:

αt = αt-1 · q

Denominando c al primer pago, la renta tiene el siguiente valor actual:

Sacando factor común c/(1+i),

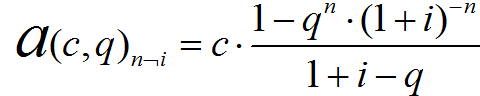

Calculando la suma de la progresión geométrica (en el interior del corchete) y operando, se tiene que el valor actual de la renta es

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0