El contraste negativo de la tesis de M&M

Los dividendos pueden ser relevantes

Los resultados de las simulaciones mostradas anteriormente sugieren que el valor de la empresa podría cambiar, si lo hace la política de dividendos; indican además que el efecto depende de la relación entre el ROE de la empresa y la rentabilidad exigida por los accionistas, y que está matizado (más formalmente, apalancado) por el payout. Pero, ¿en qué medida estos resultados son coherentes con el comportamiento real de los precios, y de la percepción de valor por parte de los accionistas?

En ocasiones, los pagos de dividendos incrementan el valor de mercado de las empresas. Esto puede ocurrir, señalan M&M, debido a imperfecciones del mercado o, también, como consecuencia de fenómenos coyunturales, que deberían ser rápidamente corregidos. Existen sin embargo algunas consideraciones a este respecto:

- Algunos inversores conciben a sus carteras como una fuente regular de ingresos y prefieren títulos con mayor dividendo. Esto no quiere decir que la empresa pueda elevar su valor pagando más dividendos, sino únicamente que puede haber inversores dispuestos a pagar un sobreprecio, ceteris paribus.

- Los dividendos canalizan información (por ejemplo, Aharony & Swary, 1980). Los inversores contrastan la información comunicada explícitamente por la empresa con "señales" contenidas en sus decisiones, para verificar consistencias o en su caso identificar signos de incoherencia. En concreto, los dividendos pueden ser utilizados para proyectar los resultados futuros, y evaluar la "calidad del beneficio" corriente. Los estudios en cuanto a la teoría de la señalización son amplios y en cierta medida heterogéneos, pero con carácter general parecen respaldar sus predicciones (Zeng, 2001).

- Al margen de suposiciones teóricas, el riesgo existe, y una clara expresión de ello son los cambios en los precios de mercado. Gordon y Lintner señalan que, enfrentado a la volatilidad, un accionista podría preferir las ganancias explícitas e inmediatas frente a las ganancias de capital, las cuales siempre están sometidas a un cierto grado de indeterminación.

- Accionistas y directivos están separados por asimetrías de información (Jensen & Meckling): los directivos pueden emplear esta política para reducir la conflictividad con los propietarios, por ejemplo alisando los dividendos para enmascarar caídas en los resultados, de manera que los propietarios pueden tener dudas acerca de cuáles son las razones últimas por las que los gestores plantean una u otra política de dividendos.

- La política de retribución parece estar relacionada con otras características de la empresa, como la dimensión. Voght (1994) halló que la reinversión interna realizada por grandes empresas, con capital muy fraccionado y bajo pay-out, tiende a ser improductivo, mientras que dicha reinversión sí crea valor en las pymes. La cultura organizativa, y en general el contexto social, parecen ser también relevantes: Dewenter & Warther (1998) hallaron que las asimetrías informacionales eran mucho menos acusadas en las empresas japonesas que en las de EEUU, quizá por tener una estructura de gestión más transparente y/o participativa, o quizá por la existencia de factores culturales que penalizan severamente los comportamientos antisociales, insolidarios, o incoherentes con las metas de la organización.

En otros casos, los dividendos se corresponden con caídas en la capitalización de mercado. Frecuentemente, los pagos de dividendos están sometidos a una doble tributación: están gravados en el impuesto sobre beneficios empresarial, y a continuación también en el impuesto sobre la renta personal de los propietarios. Esta no es ninguna anomalía porque, realmente, se producen los dos hechos imponibles - de la misma forma que el salario de un trabajador está gravado en primer lugar en su impuesto sobre la renta, y a continuación por otros impuestos indirectos, como el IVA, cuando sufraga el consumo o la inversión -. Sin embargo, en algunos sistemas tributarios los dividendos (entendidos como ganancia explícita) tributan a un tipo mayor que las ganancias de capital; esto puede hacer que los accionistas prefieran la reinversión interna, y por tanto penalicen a las empresas que pagan dividendos.

Por otra parte, dado que los dividendos merman la financiación interna de la empresa, su pago puede implicar el abandono de proyectos de inversión rentables, o la desatención de oportunidades latentes que podrían crear valor incremental en el futuro, por ejemplo I+D o inversiones exploratorias. Ciertamente esto también se correspondería con una valoración más baja.

Existe una amplia literatura empírica en este sentido. Por señalar, únicamente a modo ejemplificativo, dos trabajos clásicos, Gordon (1959) verificó, en una muestra de 48 empresas, que cuando los dividendos se incrementaban también lo hacía en precio de mercado de las acciones, éste último en una proporción más pequeña que aquéllos.

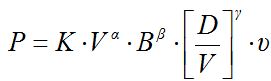

Por su parte Durand (1959) halló una relación significativa entre la tasa de pay out y el precio de las acciones, para el caso concreto de una muestra de entidades financieras:

donde P es el precio de mercado de los títulos, V es su valor contable, B es el beneficio por acción, D es el dividendo, y K es una constante. El modelo se estimó previa linearización, aplicando logaritmos, y resultó ser significativo, lo que sugiere una relación estadísticamente relevante entre el valor de mercado y la política de reparto.

Caso práctico: cuando los dividendos son una mala noticia

El modelo de Gordon - Shapiro nos permite examinar algunas situaciones en las que el pago de dividendos puede ser incompatible con los intereses de los accionistas.

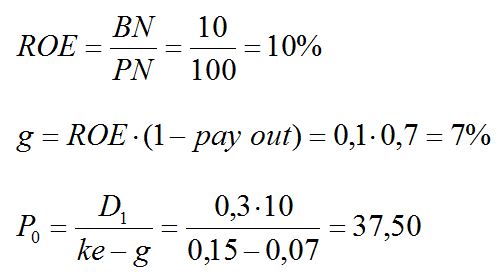

Retomemos el caso anterior, en el que una empresa con un patrimonio neto de 100€ y una rentabilidad exigida del 15% aplica un pay out del 30%, y supongamos ahora que su beneficio esperado son 10€ anuales. Es fácil comprobar que el valor teórico de la empresa es inferior al contable:

La causa radica en que ROE = 0,1 < 0,15 = ke; la reinversión interna está socavando la riqueza de los propietarios porque la rentabilidad obtenida es cinco puntos inferior a la que correspondería en función del riesgo de la empresa. ¿Qué política de retribución deberían proponer los directivos, en estas circunstancias?

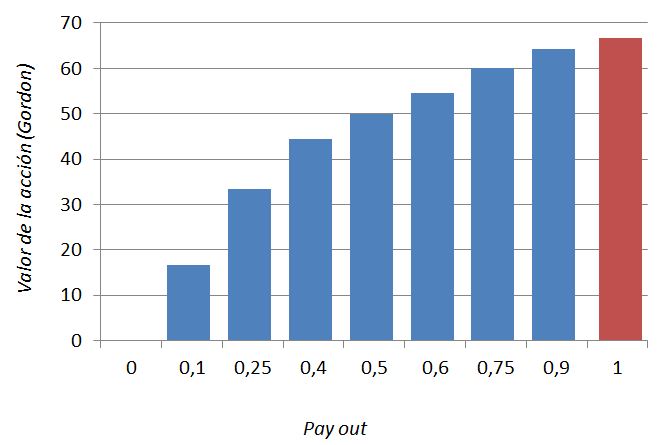

Es fácil comprobar que, si ROE < ke, el valor de la empresa es una función positiva del pay out, es decir: la empresa tiene tanto más valor cuanto más elevada es la proporción del beneficio que se reparte. La lógica de este resultado radica en que el dividendo permite que los accionistas apliquen la tesorería obtenida a otras inversiones con una rentabilidad ajustada al riesgo (teóricamente, el 15%), o a cualesquiera otras alternativas que consideren oportunas. El mejor escenario posible es aquel en el que pay out = 100% (pero incluso así, el valor resultante es inferior al teórico).

En un caso como este los dividendos son una mala noticia, porque reflejan la incapacidad de la empresa para identificar y explotar proyectos de inversión que permitirían incrementar la rentabilidad, mantener un ritmo satisfactorio de crecimiento, y crear expectativas de flujos de caja futuros.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0