Las limitaciones de la TIR

La dimensión de los proyectos

En tanto que medida de rentabilidad, la TIR es insensible a la dimensión de los proyectos, es decir: ofrece una idea de la proporcionalidad entre las rentas obtenidas y los recursos invertidos. Este es un criterio perfectamente aceptable cuando se trata de evaluar proyectos individuales, pero induce a error cuando comparamos inversiones de diferente dimensión.

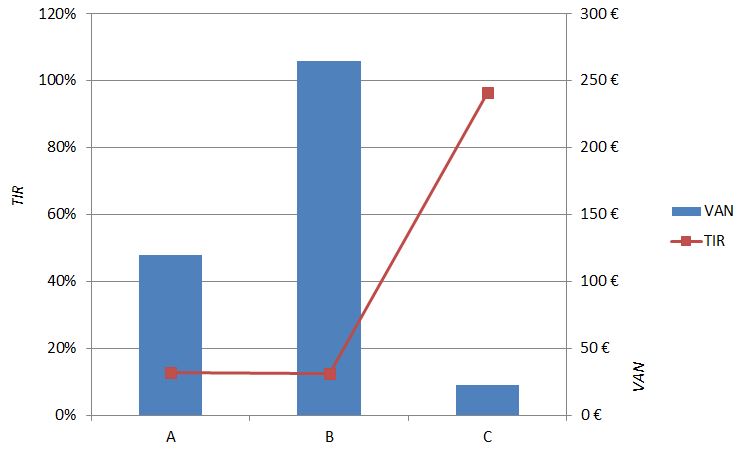

Considere los tres siguientes proyectos, que están siendo evaluados por una empresa cuyo coste de capital es un 10%.

| 0 | 1 | 2 | 3 | 4 | 5 | |

| A | -1700 | 480 | 480 | 480 | 480 | 480 |

| B | -4000 | 1125 | 1125 | 1125 | 1125 | 1125 |

| C | -8 | 8 | 8 | 8 | 8 | 8 |

Desde el punto de vista del VAN, el proyecto más atractivo es B, que ofrece un aumento de valor de 264,64€. El proyecto C quedaría en tercer lugar, porque aporta únicamente 22,33€, sin embargo su TIR es atípicamente grande (97%). Priorizar el proyecto C es tentador, sin embargo es preciso considerar el hecho de que (si, como es habitual, las inversiones solo pueden realizarse una vez) la empresa no va a obtener una rentabilidad del 97% sobre todo su presupuesto, sino únicamente sobre 8€.

También es interesante observar que los proyectos A y B tienen aproximadamente la misma TIR, pero diferente valor actual neto. Cuando se trata de clasificar proyectos, VAN y TIR ofrecen diferentes resultados, y la regla general es priorizar las indicaciones del VAN.

La vida útil de los proyectos

Es fácil comprobar que la TIR de una inversión que paga un flujo anual medio constante Qt converge al payback, a medida que la duración del proyecto aumenta:

de manera que el plazo de recuperación y la TIR tienen una relación negativa: los proyectos que se recuperan más rápidamente tienen una TIR más alta, ceteris paribus. Realmente no hay ninguna razón para sostener que las inversiones con bajo payback deban ser priorizadas con carácter general.

Vamos a evaluar los dos siguientes proyectos, a un coste de capital del 10%. El proyecto A, que se recupera antes, tiene una TIR más elevada, sin embargo su contribución neta de valor es sustancialmente más pequeña que la de B; observe que ambos tienen la misma dimensión, de manera que el B tiene un índice de rentabilidad inequívocamente superior.

| 0 | 1 | 2 | 3 | Pay back | TIR | VAN | |

| A | -600 | 400 | 400 | 0 | 2 | 22% | 94,21 |

| B | -600 | 0 | 450 | 450 | 3 | 18% | 300,00 |

Raíces múltiples

La expresión de la TIR es un polinomio de grado n; por tanto, el teorema fundamental del álgebra garantiza que tiene otras tantas raíces, o ceros: ¡realmente, existen n tasas internas de rentabilidad!

Dependiendo de los coeficientes, puede ocurrir que exista una sola raíz real con multiplicidad, es decir, que la TIR sea única; pero también puede ocurrir que haya dos o más raíces reales diferentes. En estas condiciones, es simplemente imposible determinar cuál es la rentabilidad real del proyecto.... porque en puridad hay dos o más rentabilidades matemáticamente válidas

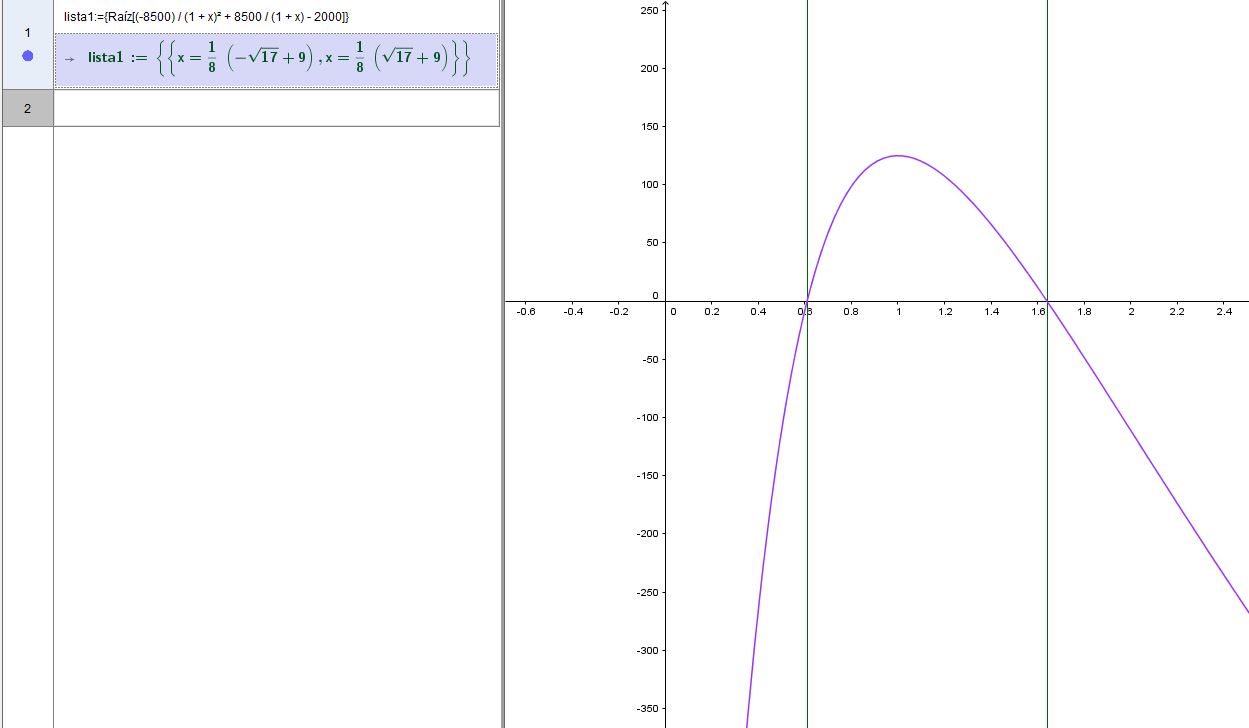

Vamos a analizar un proyecto que requiere un desembolso ahora de 2.000€ y genera una tesorería neta de 8.500€ dentro de un año, y -8500€ dentro de dos años. El coste de capital de la empresa es el 10%.

Aplicando el algoritmo de Newton - Raphson, o la función TIR de LibreOffice, obtenemos TIR = 0,61; sin embargo un análisis más detallado pone de manifiesto que esta raíz tiene multiplicidad uno, por tanto existe otro cero con un valor diferente: puede comprobar que esta segunda raíz es r' = 1,64 (los valores exactos se muestran a continuación). Una misma inversión no puede tener dos rentabilidades diferentes de manera que, ¿cuál es la rentabilidad real del proyecto?

De hecho, los dos valores obtenidos para la TIR parecen cuestionables.Las dos raíces son muy superiores al coste de capital, lo que en principio sugeriría que el proyecto es efectuable; sin embargo VAN(0,10) = -1.297,52 < 0 de manera que la inversión es claramente antieconómica. No solo hay dos raíces sino que además, aparentemente, ninguna de ellas expresa la rentabilidad real del proyecto.

Es interesante observar que la función del VAN (mostrada a la derecha), es cóncava, por tanto no tiene el comportamiento que cabría esperar: de hecho, en cierto intervalo de valores de k0, el VAN del proyecto aumenta cuando lo hace el coste de capital, lo que ciertamente no tiene sentido financiero.

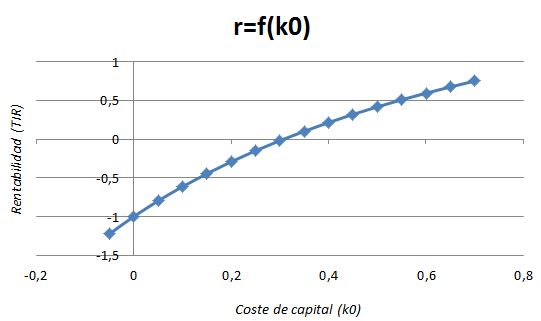

La causa de estas anomalías radica en la estructura de los flujos de caja de la inversión: este proyecto tiene carácter mixto, es decir, combina inversión y financiación, y la TIR no es independiente del coste de capital sino que, de hecho, depende funcionalmente de él. Para comprobarlo vamos a calcular los saldos del proyecto para una raíz cualquiera, por ejemplo r = 0,61. El saldo final de la inversión debe ser necesariamente cero, por la propia definición de la TIR; además, si el proyecto es simple, todos los saldos intermedios deberían ser negativos; si alguno de ellos resulta ser positivo, la inversión tendrá naturaleza mixta.

- Período 0: saldo = -2.000

- Período 1: saldo = -2.000 · (1+0,61) + 8.500 = 5.280,78 > 0 [mixta]

- Período 2: saldo = 5.280,78 · (1+0,61) - 8.500 = 0

Que la inversión sea mixta significa que, en este caso, la TIR no tiene sentido económico. La existencia de dos cambios de signo en los flujos de caja es un signo de alerta (la regla de los signos de Descartes sugiere que hay dos raíces positivas), pero a priori no hay ninguna forma de determinar si un proyecto real, con decenas o centenares de flujos positivos y negativos, es o no mixto, de ahí que la recomendación general sea desconfiar de las indicaciones de la TIR.

Al margen de todo ello, podemos determinar fácilmente cuál es la rentabilidad real del proyecto. Para ello basta con recalcular los saldos, teniendo en cuenta la siguiente regla: los saldos negativos se capitalizan a la TIR y los positivos deben valorarse al coste de capital, porque representan una aportación neta de fondos a la empresa y son, por tanto, financiación.

- Período 0: saldo = -2.000 [negativo, se capitaliza a r]

- Período 1: saldo = -2.000 · (1+r) + 8.500 [positivo, se capitaliza al coste de capital, k0)

- Período 2: saldo = [-2.000 · (1+r) + 8.500] · (1 + 0,1) - 8.500 = 0

Resolviendo la expresión

[-2.000 · (1+r) + 8.500] · (1 + 0,1) - 8.500 = 0

se tiene que r = -0,6136. Esta es la rentabilidad real de la inversión. Observe que la expresión del saldo del proyecto en t = 2 pone de manifiesto que r es una función del coste de capital. En este caso concreto,

Los proyectos mixtos y la función TIRM de hoja de cálculo

La función TIRM es capaz de manejar dos tasas diferentes, una para los flujos de inversión y otra para los de financiación. Su cálculo es sencillo: los movimientos de tesorería negativos se valoran al coste de capital, y los positivos a esa tasa de reinversión.

Pretendidamente, TIRM ofrece una solución para el tratamiento de los proyectos mixtos, pero debería ser consciente de que esto no es así. En primer lugar, la función requiere la especificación a priori de la tasa de reinversión, pero dicha tasa es desconocida (su estimación es, precisamente, nuestro problema). Por otra parte, observe que la función se basa en la capitalización de los flujos de caja, mientras que la estimación rigurosa de la TIR requiere la capitalización de los saldos del proyecto. Observe que flujo no es sinónimo de saldo.

Únicamente para corroborar este razonamiento, vamos a calcular manualmente el resultado que devolvería la función TIRM. Para ello,

- Calculamos el valor actual de los pagos, descontándolos al coste de capital: VA = -2.000 + 8.500 · (1 + 0,1)-2 = 9.024,79

- Calculamos el valor final de los cobros, capitalizándolos a la tasa de reinversión: VF = 8.500 · (1+0,6096) = 13.681,70

- Únicamente a efectos calculatorios, se emplea como tasa de capitalización una de las raíces previamente calculadas de la función VAN

- TIRM es la tasa r* que hace financieramente equivalentes el valor actual de los pagos y el valor final de los cobros:

r* = (13681,70 / 9.024,79)1/2 - 1 = 0,2313

Como anticipamos, el valor obtenido no es remotamente parecido a la TIR real del proyecto (que como hemos visto es r = -0,61). Si capitalizamos los cobros a la segunda raíz del VAN (r' = 164,04%) obtenemos r* = 0,58, que tampoco es correcto. En cualquier caso, la posibilidad de aplicar cualquier tasa de reinversión arbitraria implica que la TIRM es manipulable.

Comparando proyectos: la intersección de Fisher

Todas las anomalías mostradas hasta ahora se relacionan con características intrínsecas del los proyectos, como su dimensión o la estructura de los flujos de tesorería. Además de todo ello, la TIR puede clasificar incorrectamente los proyectos si sus respectivas funciones VAN se cruzan, formando una intersección de Fisher.

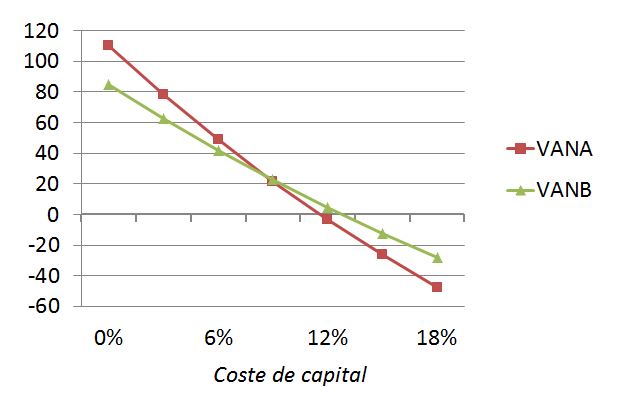

Considere los dos siguientes proyectos, a un coste de capital del 7%.

| t | 0 | 1 | 2 |

| QAt | -500 | 110 | 500 |

| QBt | -500 | 400 | 185 |

El proyecto A tiene un VAN de 39,52€ y una TIR del 11,60%, mientras que B ofrece VANB = 35,41 y TIRB = 12,80%. Por tanto A es preferible en términos de VAN, mientras que B tiene una TIR más elevada. La razón de esta inconsistencia radica en la existencia de una intersección de Fisher para una tasa de descuento del 8,62%: si el coste de capital resulta ser superior a esta tasa crítica, ambos criterios ofrecerían las mismas indicaciones; pero si es inferior, como en este caso, la TIR devuelve una clasificación incorrecta.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0