Una revisión de los resultados

Información básica de trabajo

El grueso de la valoración se hace descansar sobre extrapolaciones; en este sentido, la fiabilidad de los resultados depende críticamente de la calidad de la información histórica. En relación a ello, cabe señalar que en el activo del balance figura una partida denominada "amortización" que, plausiblemente, debería reflejar el valor contable de los fondos de amortización que la empresa ha acumulado, detrayendo año a año parte del beneficio para recuperar la inversión realizada en activos fijos depreciables: equipos, edificios, instalaciones, etc. Precisamente por ello, porque la amortización pretende reflejar la merma del valor de estos activos, esa partida debería tener signo negativo - o, si se prefiere, figurar en el pasivo del balance con signo positivo ya que en puridad representa un fondo propio -. Por otra parte, la evolución del saldo de esa partida no se corresponde con las dotaciones de amortización que figuran en la cuenta de resultados - esto podría tener otras explicaciones, por ejemplo cambios en el inmovilizado debido a la venta de equipos viejos y la adquisición de otros nuevos -. En cualquier caso deberíamos clarificar cuál es la naturaleza de ese saldo, y examinar con precaución cualquier resultado que dependa directa o indirectamente de él.

También podríamos aclarar de qué manera se han formulado los pronósticos para el ejercicio 2016, y considerar si el negocio de la empresa puede estar sometido a algún tipo de comportamiento cíclico que pueda alterar esos pronósticos. Como quiera que la empresa se ocupa del desarrollo de aplicaciones y plataformas TIC, es plausible que la actividad se materialice en un pequeño número de ciertas transacciones de gran trascendencia económica; la facturación podría concentrarse en ciertos períodos del año y también podrían existir discontinuidades en el devengo contable de los gastos, todo lo cual podría potencialmente sesgar esos pronósticos.

Finalmente, llama la atención la cuantía de los inventarios registrados por la empresa, especialmente considerando que su actividad primaria no parece requerir un almacenamiento sistemático de producto alguno; es razonable que existan stocks de consumibles, repuestos y otros recursos necesarios para las operaciones, también de materiales que en un momento dado puedan ser requeridos por los proyectos en curso (por ejemplo, equipos y dispositivos necesarios para completar instalaciones contratadas con clientes), pero en cualquier caso el valor económico de esos inventarios parece atípicamente alto. Es posible que exista alguna razón que lo justifique, y tendríamos que aclararla para descartar otras opciones, como una eventual acumulación de materiales obsoletos.

Un análisis básico mediante ratios

Como anticipamos en su momento, la técnica de valoración debería ser comprensiva, esto es: integrar coherentemente el mayor número de variables y relaciones de lógica financiera. Este sentido, si la estrategia de trabajo es correcta, las anomalías que eventualmente pudiésemos detectar mediante el estudio de ratios (por ejemplo un exceso de endeudamiento, o dificultades para generar tesorería) deberían reflejarse en la valoración; de no ser así deberíamos concluir que nuestro planteamiento es incorrecto, precisamente porque no refleja fielmente los procesos que determinan y modulan la creación de riqueza.

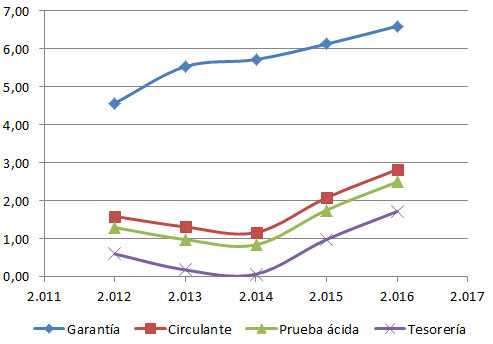

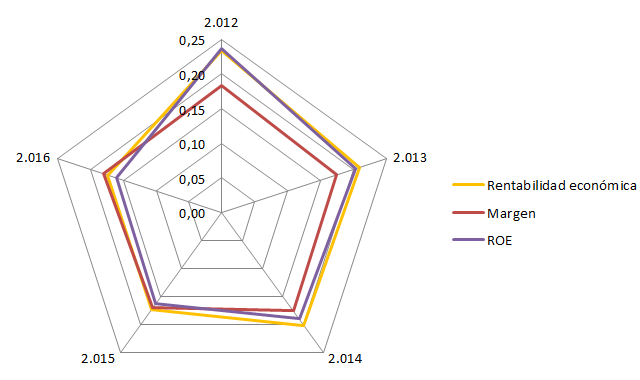

No obstante lo anterior, hemos formulado un análisis básico para conocer la empresa y poner en contexto el informe que estamos analizando: tal y como se indica en él, una característica reseñable de la empresa es su bajo endeudamiento, que se traduce en niveles atípicamente grandes de estabilidad financiera y, también, en una palanca financiera muy débil. La rentabilidad financiera apenas supera a la económica, y de hecho es inferior a ésta desde 2014. Por lo demás, los indicadores de solvencia a corto plazo son también satisfactorios y de hecho mejoran a lo largo del período de observación; los datos disponibles no parecen ofrecer signos de alarma, aunque ponen de manifiesto una cierta inestabilidad en algunas magnitudes (véase por ejemplo el comportamiento de la ratio de tesorería) y también una paulatina reducción en la rentabilidad económica, que en principio se explica por una caída en la rotación, es decir, por una reducción en el nivel de actividad en proporción a los activos instalados.

| 2.012 | 2.013 | 2.014 | 2.015 | 2.016 | Promedio | |

| Garantía | 4,57 | 5,54 | 5,72 | 6,13 | 6,60 | 5,71 |

| Circulante | 1,58 | 1,30 | 1,16 | 2,07 | 2,82 | 1,79 |

| Prueba ácida | 1,29 | 0,97 | 0,83 | 1,75 | 2,49 | 1,47 |

| Tesorería | 0,59 | 0,17 | 0,06 | 0,97 | 1,71 | 0,70 |

| Endeudamiento | 0,28 | 0,22 | 0,21 | 0,19 | 0,18 | 0,22 |

| Rentabilidad económica | 0,23 | 0,21 | 0,20 | 0,17 | 0,17 | 0,20 |

| Margen | 0,18 | 0,17 | 0,18 | 0,17 | 0,18 | 0,18 |

| Rotación | 1,28 | 1,20 | 1,15 | 1,02 | 0,96 | 1,12 |

| ROE | 0,24 | 0,20 | 0,19 | 0,16 | 0,16 | 0,19 |

Valoración basada en beneficios

La valoración disponible plantea un marco temporal de cinco años, que se completa con una perpetuidad. Los pronósticos durante el marco temporal se basan en regresiones lineales univariantes, que en principio están justificadas porque ajustan satisfactoriamente los datos y generan pronósticos coherentes con nuestra percepción intuitiva de las tendencias. Los modelos y los pronósticos han sido obtenidos correctamente y la única consideración residiría en el procedimiento empleado para estimar la perpetuidad: en este caso se plantea un promedio que incluye tanto el período de observación (2013-2016) como el marco temporal (2017-2021), lo que en la práctica implica introducir una cierta componente autorregresiva; además, como la serie tiene tendencia creciente, este planteamiento da lugar a una perpetuidad intermedia, más grande que la que resultaría empleando solo el período de observación (BAIT* = 38,53) y más pequeña que la obtendríamos promediando el marco temporal (BAIT* = 50,90). Esta solución parece no solo razonable sino incluso prudente si la comparamos con otras alternativas, por ejemplo tomar como perpetuidad el beneficio previsto para el último año del marco temporal (BAIT = 56,40).

La estimación del coste financiero plantea sin embargo algunas dudas, especialmente en lo que respecta a la rentabilidad exigida por los accionistas. El empleo de CAPM es una alternativa teóricamente correcta y relativamente frecuente también en la práctica, pero sus resultados están condicionados por la imposibilidad real de hallar empresas cotizadas estrictamente comparables; en este caso se emplea un promedio de tres compañías vinculadas a las TIC y a los negocios en Internet, cuyas similitudes con CALDIS son en algunos aspectos cuestionables: Calofónica parece estar en un negocio diferente (servicios de integrados de telefonía y multimedia) y tener además una dimensión geográfica que podría cuestionar la comparabilidad. Retedata y Ultranet parecen ser más similares, aunque esta última tiene poca edad de manera que las estimaciones de rendimiento, volatilidad, etc. pueden ser también discutibles. En cualquier caso daremos por válida la estimación de la beta para CALDIS que, una vez comprobados los cálculos, resulta ser β = 1,6851.

El rendimiento esperado ajustado al riesgo de acuerdo con CAPM debería ser:

ke ≈ μj = μF + (μM - μF) · βj = 0,004 + (0,07 - 0,004) · 1,6851 = 0,1152

lo que supone una importante discrepancia con la estimación en la que se basa el informe (ke' = 15%); es posible que se hayan incluido matices subjetivos o primas adicionales por razones de prudencia, pero en cualquier caso el coste aplicado no se corresponde con la prima de riesgo que predice CAPM. Naturalmente esto afecta al coste medio ponderado de capital (que debería revisarse hasta el 9,47%), y a la valoración de la empresa.

| Coste de capital (revisado) | 2013 | 2014 | 2015 | 2016 | Promedio |

| kL (antes de impuestos) | 10,00% | 8,00% | 7,14% | 5,71% | 7,71% |

| ke | 11,521% | 11,521% | 11,521% | 11,521% | 11,521% |

| k0 (neto de impuestos) | 10,87% | 10,61% | 10,56% | 10,46% | 9,47% |

Aplicando estas tasas a los pronósticos de beneficio, obtenemos los siguientes valores:

| Valores de rendimiento (revisados) | Temporal | Perpetuo | Total |

| Valor rend. económico | 193,70 | 305,11 | 498,81 |

| Valor rend. financiero | 143,16 | 178,62 | 321,78 |

| Valor de la deuda | 177,03 |

Las diferencias entre estos resultados y los aportados en el informe son relevantes, especialmente en lo que atañe al valor del capital, que resulta infravalorado ya que se calcula con una tasa de descuento (15%) anormalmente grande y que no se corresponde con la prima de riesgo de CAPM. El empleo de tasas más elevadas que las predichas por los modelos financieros es una estrategia relativamente común en la práctica que se justifica por una actitud conservadora ante el riesgo, pero no debería confundir la necesaria prudencia con una licencia para aplicar tasas de descuento puramente arbitrarias. Con la misma liberalidad podría haber aplicado un 16%, un 20%, o cualquier otro valor, dando lugar a resultados que solo pueden definirse como arbitrarios. Si de lo que se trata es de formar una valoración justificada, debe confiar en los modelos disponibles, sin perjuicio de que los complemente con análisis de sensibilidad, escenarios, o simulaciones artificiales.

Otra consideración importante, que únicamente mencionaremos, es la relativa a la estabilidad de la estructura financiera. En puridad, la mezcla financiera cambia de manera espontánea cada vez que la empresa realiza una operación que afecta bien a los recursos propios (por ejemplo, pagar dividendos) o bien a la cuantía de deuda (por ejemplo adquirir recursos o servicios a crédito). En nuestra opinión, la exigencia de estabilidad debe entenderse en un sentido amplio como la ausencia de operaciones de capital que modifiquen elementos estructurales de la mezcla, como las cifras de capital social y deuda a largo plazo o la distribución por plazos del exigible. Estas operaciones son las que modifican la exposición al riesgo financiero y, con ella, las rentabilidades exigidas por acreedores y propietarios. En esta sección se discute el efecto de los cambios en la mezcla financiera sobre el valor de la empresa.

La valoración basada en dividendos

El informe aporta una valoración basada en el modelo de Gordon-Shapiro (G-S), con una tasa de crecimiento pretendidamente igual a la histórica. Ya hemos visto que hay una discrepancia en la estimación de la rentabilidad exigida, que afecta directamente al resultado ofrecido por G-S (si se aplica ke = 0,1152 resulta una valoración más elevada para el capital, ceteris paribus). Por otra parte la tasa de crecimiento prevista, aunque puede ser razonable, no parece haberse estimado conforme a la fundamentación matemática de G-S que, como sabe, implica un crecimiento acumulativo a una tasa anual constante. Un dividendo inicial de digamos D0 = 1€ se convertiría en D1 = 1 · (1+g) y éste a su vez en D2 = D1 · (1+g) = [1 · (1+g)] · (1+g) = 1 · (1+g)2. De manera más formal, G-S se basa en un crecimiento exponencial de los dividendos y, en general, de la propia empresa.

Los crecimientos anuales de los dividendos se muestran más abajo; por ejemplo en 2013 la tasa de variación fue (2,7-2,6)/2,6 = 0,0385. Es importante observar que estos resultados muestran bastante inestabilidad (oscilan desde cero en 2015 hasta el 13,3% previsto para 2016) lo que sin duda vulnera la hipótesis de estabilidad subyacente en el modelo. Incluso si aceptamos pragmáticamente que g no puede ser constante en un contexto real, la tasa g en la que se basa el informe no parece corresponderse con estos datos: el crecimiento medio de los dividendos entre 2012 y 1016 fue en realidad

(D2016 / D2012)1/4 - 1 = (3,4 / 2,6)1/4 - 1 = 0,0694

ya que, recuerde, el crecimiento se asume acumulativo, es decir, se corresponde con una función exponencial (de manera similar a como se acumulan los intereses a un capital cuando la operación se valora con la ley compuesta).

| Año | 2012 | 2013 | 2014 | 2015 | 2016 |

| Dividendos | 2,6 | 2,7 | 3 | 3 | 3,4 |

| gt | - | 0,0385 | 0,1111 | 0,0000 | 0,1333 |

Una aplicación rigurosa del modelo de G-S conduciría a la siguiente valoración para los recursos propios:

![]()

que es más elevada que la sugerida en el informe, pero a pesar de todo sustancialmente inferior a la que se deriva del cálculo con beneficios, menor incluso que el valor nominal de los recursos propios; quizá estos resultados sean incoherentes con la percepción intuitiva del valor de CALDIS que habrá formado con el trabajo realizado hasta ahora. Recuerde que el modelo de Gordon - Shapiro hace depender el valor de la corriente de dividendos, pero indirectamente también de la política general de autofinanciación y del ritmo de crecimiento elegido por la empresa.

Entre 2016 y 2016 CALDIS ha obtenido un ROE medio del 19% y aplica un payout relativamente estable del 10%, de manera que podría crecer a un ritmo máximo g* = ROE (1 - pay out) = 0,19 · (1 - 0,1) = 0,17 anual, respetando las condiciones previstas en el modelo (en concreto, la ausencia de cambios en la mezcla financiera). Al crecer solo al 7% está detrayendo una parte del valor que podría estar generando a los propietarios (observe que ROE > ke). Por ejemplo, si modifica su política de reparto para crecer al 10% anual, el valor de los recursos propios aumentaría hasta 245,83. Por tanto, aquí habría que hacer dos consideraciones:

- Los sesgos ocasionados por el evidente incumplimiento de las hipótesis del modelo, en particular de la variabilidad de g en el pasado

- La posibilidad de que MIDORI pueda rectificar la política de autofinanciación para crecer a un ritmo más rápido, si finalmente se hace con una participación de control en CALDIS, y siempre asumiendo que el ROE vaya a permanecer aproximadamente estable en torno al 19%.

Valoración basada en flujos de caja

Al margen de las consideraciones ya expuestas acerca de ke y k0, en este caso debemos comprobar si las estimaciones de tesorería empleadas son plausibles, de acuerdo con la dinámica histórica de la empresa. Observe que los pronósticos de tesorería son más representativos, y por ello también más sofisticados, que los de beneficios: entre otras diferencias, aquí hemos de considerar también los orígenes y aplicaciones de liquidez asociados a bajas y altas en el inmovilizado, así como los requerimientos de tesorería que se derivan del servicio de la deuda, pagos de tributos, etc. Es aquí donde se observa con claridad por qué la valoración con tesorería es más fiable y representativa que la basada en beneficios: las características de la estructura financiera, la política de autofinanciación, la estrategia de marketing, el grado de eficiencia y productividad de la empresa, el crecimiento, etc. se traducen inmediatamente en mayores o menores entradas y salidas de caja, en definitiva en diferentes niveles de tesorería. Y lo que es más importante, no hay posibilidad de manipular sistemáticamente estos flujos ya que su imputación temporal es objetiva, no depende de interpretaciones sobre el devengo contable.

Aceptando el marco temporal propuesto de cinco años, precisamos estimaciones de los flujos de caja libre y del accionista. En primer lugar revisamos los cálculos correspondientes al período de observación, y a continuación ofrecemos algunas consideraciones acerca de los pronósticos. La tabla inferior ofrece los flujos estimados entre 2013 y 2015, que presentan algunas discrepancias en relación a los propuestos en el informe. Las necesidades operativas de fondos se estiman empleando el planteamiento generalmente aceptado de incluir los saldos a cobrar por créditos comerciales y el inventario medio (no la tesorería), minorados en la cuantía media de las cuentas a pagar a proveedores; por ejemplo, NOF2012 = 18 + 7,56 - 21,60 = 3,96; análogamente, NOF2013 = 4,29 de forma que el aumento de las NOF en 2013 se estima en 4,29 - 3,96 = 0,33.

La inversión neta en activo fijo se estima como la diferencia entre los saldos del inmovilizado (por ejemplo, para 2013 se tiene 120 - 100 = 20), pero aquí han de hacerse algunas consideraciones: como hemos visto, hay dudas razonables sobre el significado de la partida "amortización" que figura en el activo (ya que su signo no es el esperado en un fondo de amortización) y en cualquier caso es preciso considerar que la estimación de la inversión neta está condicionada por las características de los cambios operados en el activo fijo durante el año. Incluso también por las características jurídicas de las operaciones que han dado lugar a esos cambios - podrían existir operaciones fuera de Balance, transacciones basadas en instrumentos derivados, externalización (el cálculo es particularmente sensible al reverse outsourcing), transferencias de activos intra-grupo y otras muchas particularidades -, pero es la mejor estimación que podemos formular con la información pública disponible.

Finalmente, existen indeterminaciones acerca de los impuestos a pagar y la tasa impositiva media. Los cálculos se realizan con el impuesto devengado y el resultado antes de impuestos, pero como sabe aquél no es necesariamente igual a la cuota tributaria, y éste tampoco es necesariamente igual a la base imponible del impuesto sobre beneficios. En ausencia de un detalle de la conciliación de los resultados contable y fiscal, la tasa impositiva media se ha calculado como la ratio entre el impuesto devengado y el BAT (por ejemplo t2012 = 7 / 32,5 = 0,22).

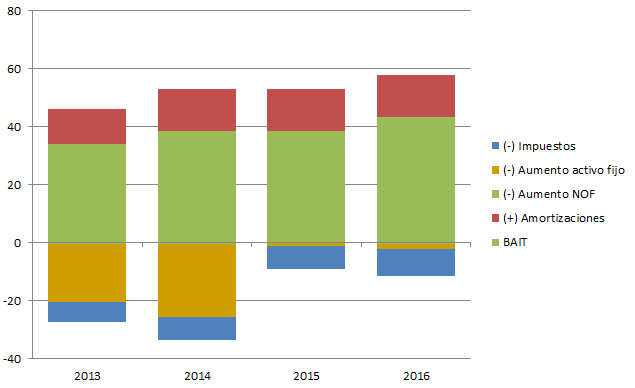

| Tesorería generada (revisada) | 2013 | 2014 | 2015 | 2016 |

| BAIT | 34,00 | 38,50 | 38,40 | 43,20 |

| (+) Amortizaciones | 12,00 | 14,50 | 14,60 | 14,80 |

| (-) Aumento NOF | 0,33 | 0,55 | 0,11 | 0,33 |

| (-) Aumento activo fijo | 20,00 | 25,00 | 1,00 | 2,00 |

| (-) Impuestos | 7,00 | 8,00 | 8,00 | 9,00 |

| (=) FCF | 18,67 | 19,45 | 43,89 | 46,67 |

| (+) Aumento deuda | -1,40 | 4,00 | 2,60 | 1,80 |

| (-) Intereses · (1-t) | 0,40 | 0,32 | 0,39 | 0,32 |

| (=) FCA | 16,87 | 23,13 | 46,10 | 48,15 |

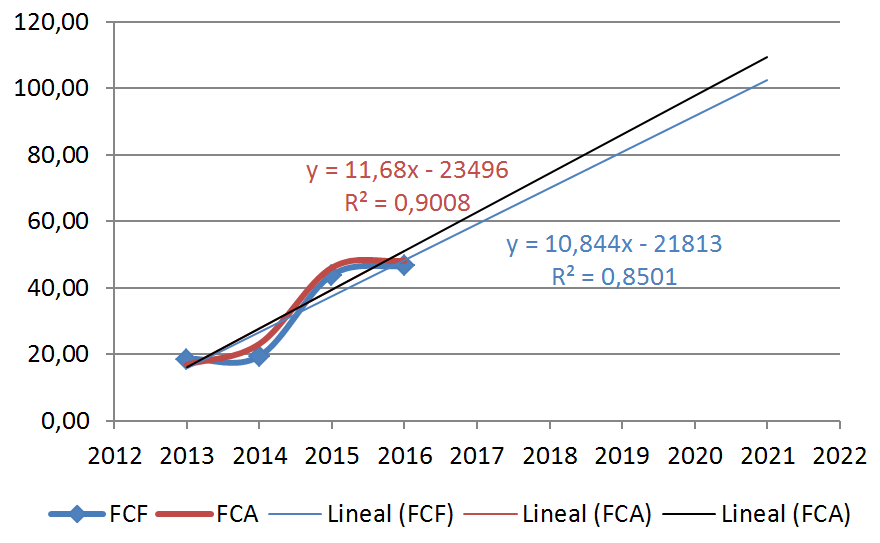

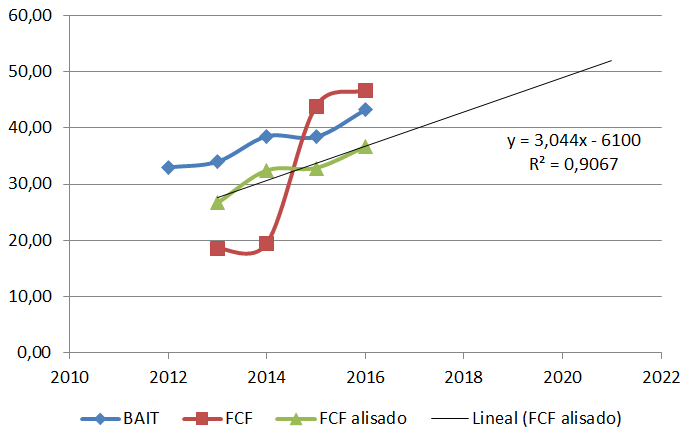

Los pronósticos de la tesorería en los próximos años pueden formularse de diferentes maneras, la más sencilla de las cuales es recurrir a modelos univariantes basados en series temporales. Los modelos lineales correspondientes se muestran en el gráfico inferior, junto con los respectivos coeficientes de determinación lineal.

Al margen del valor de los R2, permítanos llamar su atención sobre las pendientes de estas dos regresiones. El estimador en la regresión del FCF (bFCF = 10,85) es aproximadamente cuatro veces más grande que el obtenido en el caso del BAIT (bBAIT = 2,75), lo que en la práctica equivale a afirmar que la empresa va a generar año tras año una tesorería libre que cuadruplicará el BAIT. Sin duda parece un pronóstico tan exigente como poco realista, de manera que hemos de considerar la posibilidad de que hayamos cometido un error y/o seamos víctimas de un espejismo estadístico.

La serie del BAIT parece tener una tendencia muy definida, de manera que en primer lugar deberíamos dirigir nuestra atención a los cálculos de la tesorería libre, especialmente a áreas sensibles como la estimación de la inversión y amortización de activos fijos, para comprobar si existe algún cambio estructural que deba ser examinado. Las dotaciones de amortización (en el gráfico inferior, el segmento en color rojo) son relativamente estables, al igual que la variación de las NOF y los pagos estimados por impuestos; pero hay cambios sustanciales en los fondos destinados al inmovilizado que determinan lo que bien podríamos interpretar como un cambio estructural. En 2013 y 2014 se registran aumentos sustanciales del activo no corriente, que detraen una tesorería equivalente al 59% y el 65% de los BAIT respectivos (es llamativo que las NOF no hayan seguido la misma tendencia); por el contrario, en 2015 y 2016 la inversión neta es marginal.

Puede que la inversión en el bienio 2013-14 fuese anormalmente grande, o quizá la inversión en 2015-16 fue atípicamente pequeña, pero en cualquier caso estas oscilaciones hacen que los modelos de pronóstico anticipen niveles de tesorería que difícilmente podemos considerar realistas. No es una carencia de la técnica de pronóstico, sino una consecuencia de las características concretas de estos datos: la serie temporal es corta y sus oscilaciones cíclicas son tan abruptas que llegan a distorsionar la tendencia.

La manera más correcta de afrontar el problema sería clarificar cuáles son los niveles "normales" de inversión y tesorería libre, ampliando el período de observación o, si existe información pública suficiente, sustituyendo el pronóstico causal por una estimación subjetiva que incorpore los planes de inversión de la empresa. Si no existe información adicional podemos optar por métodos estadísticos. Una posibilidad es tratar de anclar los pronósticos de tesorería a una variable representativa, siempre y cuando podamos verificar una correlación suficientemente grande y significativa. Un candidato habitual es la facturación, que en condiciones normales incide en la tesorería generada por las operaciones; en este caso la correlación entre el flujo libre y la facturación tiene un valor prometedor (ρ = 0,8051) aunque, si estima el modelo correspondiente (la regresión del FCF sobre la facturación para el período 2012-2016), comprobará que su capacidad explicativa es dudosa (R2 = 0,6482).

También podemos emplear métodos univariantes, desde una media móvil hasta la descomposición de la serie empleando técnicas como la de Holt-Winters (aunque está diseñada originalmente para series a corto plazo; haga clic aquí para una descripción alisamiento empleando SPSS). El objetivo sería alisar la serie temporal del FCF para mitigar el sesgo ocasionado por el cambio estructural de 2014-2015. Más abajo se ofrece una posible solución, en la que el alisamiento origina una serie más coherente con nuestra percepción intuitiva de los flujos futuros.

.

Si empleamos esta serie alisada obtenemos los siguientes pronósticos:

| Pronósticos (lineal univ.) (revisado) | 2017 | 2018 | 2019 | 2020 | 2021 | Perpetuidad* |

| FCF alisado | 39,78 | 42,82 | 45,87 | 48,91 | 51,96 | 39,78 |

| FCA alisado | 43,26 | 47,14 | 51,02 | 54,90 | 58,78 | 43,26 |

La perpetuidad se calcula manteniendo el criterio expuesto en el informe original que, como recordará, consistía en promediar los valores observados (2013-2016) y los pronósticos del marco temporal (2017-2021). Aplicando las correspondientes tasas de coste (ke = 0,1152 y k0 = 0,0947) obtenemos las siguientes valoraciones:

| Flujos de tesorería (revisado) | Temporal | Perpetuo | Total |

| Valor económico | 174,17 | 267,38 | 441,55 |

| Valor financiero | 183,07 | 217,75 | 400,83 |

| Valor de la deuda | 40,72 |

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0