Estadísticos de la muestra de trabajo

Características de la muestra

- Población: sociedades anónimas y limitadas con sede social en Galicia y 250 empleados o menos, activas o en situación de concurso, con información contable disponible entre 2010 y 2015 ambos incluidos, de cualquier actividad excepto banca y seguro (se incluyen las actividades de asesoramiento e intermediación financiera que no prestan servicios directos de crédito)

- Técnica de muestreo: aleatorio simple sin reemplazamiento, basado en números pseudoaleatorios

- Las ratios y/o magnitudes contables se promedian en el período de observación

- Número de observaciones: 5.000 (se depuran los datos atípicos, entendiendo por tales los inferiores a Q1 - 1,5 · IQR y los superiores a Q3 + 1,5 · IQR).

- Error de muestreo: <1,3% para p=q=0,5

- Fecha de muestreo: 13-3-2017

- Fuente de datos: SABI

Estadísticos descriptivos de la muestra

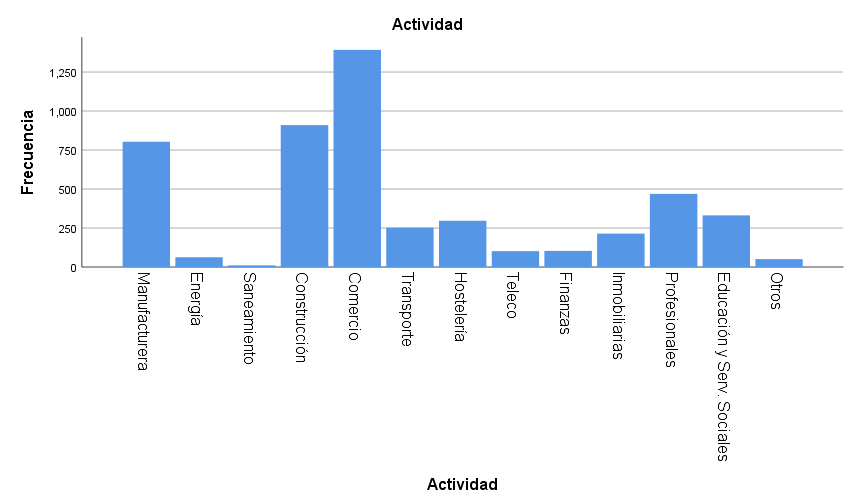

La configuración de la muestra refleja la estructura económica gallega: dominan las actividades comerciales, muchas de ellas vinculadas con el movimiento portuario de mercancías y sus correspondientes servicios, y hay una participación importante de industria manufacturera y de construcción.

Por supuesto, la configuración patrimonial es muy diferente en unos y otros sectores. Como simple generalización, el inmovilizado representa en promedio en torno al 34% del activo total (el 66% restante son circulantes); los inventarios suman el 12% del activo, y los activos líquidos (tesorería y activos financieros a muy corto plazo) el 15%. Los recursos propios aportan en torno al 35% de la financiación total, y otro 7% se corresponde con deuda a largo plazo (el 58% restante es crédito corriente, tanto comercial como bancario).

| Estimador M de Hubera | Biponderado de Tukeyb | Estimador M de Hampelc | Onda de Andrewsd | |

| Inmovilizado / act. total | 0,344 | 0,347 | 0,357 | 0,347 |

| RRPP / act. total | 0,353 | 0,387 | 0,373 | 0,388 |

| Exig LP / act. total | 0,071 | 0,042 | 0,061 | 0,042 |

| Existencias / act. total | 0,121 | 0,084 | 0,120 | 0,083 |

| ActLíqu / act. total | 0,152 | 0,131 | 0,155 | 0,130 |

| Coste medio deuda | 0,016 | 0,015 | 0,017 | 0,015 |

| Garantía | Endeudamiento | Corriente | Ácida | Tesorería | CGF | rA | rF | kL | ||

| Media | 3,387 | 2,946 | 3,006 | 2,253 | 0,971 | 0,174 | 0,000 | -0,006 | 0,022 | |

| 0,08 | 0,1 | 0,071 | 0,062 | 0,037 | 0,009 | 0,002 | 0,012 | 0 | ||

| IC 95% para la media | Inferior | 3,23 | 2,75 | 2,866 | 2,131 | 0,898 | 0,156 | -0,004 | -0,03 | 0,021 |

| Superior | 3,545 | 3,143 | 3,146 | 2,375 | 1,043 | 0,191 | 0,004 | 0,017 | 0,022 | |

| Media recortada al 5% | 2,464 | 2,095 | 2,219 | 1,56 | 0,551 | 0,153 | 0,008 | 0,036 | 0,019 | |

| Mediana | 1,668 | 1,123 | 1,498 | 0,97 | 0,241 | 0,051 | 0,016 | 0,034 | 0,015 | |

| Varianza | 28,626 | 44,431 | 22,573 | 17,106 | 6,063 | 0,357 | 0,018 | 0,649 | 0,001 | |

| Desviación estándar | 5,35 | 6,666 | 4,751 | 4,136 | 2,462 | 0,597 | 0,133 | 0,806 | 0,025 | |

| Mínimo | 0,046 | -9,975 | 0,01 | 0,003 | 0 | -3,846 | -0,980 | -22,882 | 0 | |

| Máximo | 49,822 | 49,472 | 47,828 | 47,828 | 35,165 | 4,978 | 0,978 | 4,76 | 0,207 | |

| Rango | 49,776 | 59,447 | 47,819 | 47,825 | 35,165 | 8,824 | 1,958 | 27,642 | 0,207 | |

| Rango intercuartil | 1,884 | 2,967 | 2,031 | 1,768 | 0,69 | 0,312 | 0,085 | 0,167 | 0,027 | |

| Asimetría | 4,465 | 3,366 | 4,337 | 4,788 | 6,377 | 1,273 | -1,572 | -9,656 | 2,433 | |

| Curtosis | 24,3 | 14,969 | 24,289 | 30,383 | 55,385 | 15,226 | 11,829 | 198,439 | 8,89 |

(CGF = cobertura de gastos financieros)

| Estimador M de Hubera | Biponderado de Tukeyb | Estimador M de Hampelc | Onda de Andrewsd | |

| Garantía | 1,804 | 1,529 | 1,650 | 1,527 |

| Endeudamiento | 1,344 | 1,047 | 1,157 | 1,045 |

| Ratio corriente | 1,650 | 1,372 | 1,502 | 1,369 |

| Prueba ácida | 1,098 | 0,886 | 1,009 | 0,884 |

| Ratio de tesorería | 0,293 | 0,203 | 0,248 | 0,203 |

| Cobertura de GF | 0,088 | 0,054 | 0,080 | 0,053 |

| Rentabilidad económica | 0,015 | 0,020 | 0,017 | 0,020 |

| Rentabilidad financiera | 0,040 | 0,041 | 0,042 | 0,041 |

| Coste medio deuda | 0,016 | 0,015 | 0,017 | 0,015 |

(CC BY-NC-SA). Fuente: elaboración propia, a partir de datos primarios de SABI

El coste medio de la deuda parece ser numéricamente muy bajo porque, no existiendo detalles para discriminar exhaustivamente la deuda sin coste explícito, se ha calculado como la ratio entre el gasto financiero devengado y el total del pasivo exigible: el coste real es sin duda muy superior.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0