Caso de trabajo

Criterios contables

Una empresa considera la posibilidad de instalar cierto equipo valorado en 900€ que, se espera, ocasionará los ingresos y gastos señalados más abajo. Vamos a discutir si el proyecto debería efectuarse, dado el objetivo financiero de la empresa.

| t | 1 | 2 | 3 |

| Ingresos | 720 | 900 | 1350 |

| Gastos | 360 | 450 | 675 |

Una forma de evaluar el proyecto es calcular su rentabilidad contable, bien en relación a la inversión inicial o bien en proporción a la inversión media. Para ello estimaremos un beneficio anual medio, considerando no solo los gastos operativos sino también la amortización:

| t | 1 | 2 | 3 | Promedio |

| Ingresos | 720 | 900 | 1350 | 990 |

| Gastos | 360 | 450 | 675 | 495 |

| Amortización | 300,00 | 300,00 | 300,00 | 300,00 |

| Beneficio neto | 60,00 | 150,00 | 375,00 | 195,00 |

La tasa de rendimiento contable es b / G0 = 195 / 900 = 0,22; sin embargo la inversión neta varía durante su vida útil conforme el equipo se deteriora y amortiza: su valor medio son 900 / 2 = 450€. La rentabilidad, calculada sobre la inversión media, es 195 / 450 = 0,43.

Posiblemente se habrá preguntado por qué las cuotas de amortización son iguales. Ese criterio se corresponde con una depreciación constante, sin embargo otros criterios diferentes de la amortización lineal; de hecho, en puridad, no hay ninguna razón para asumir a priori que el deterioro y la obsolescencia de un equipo sea estrictamente constante. Vamos a comprobar qué ocurriría con nuestra evaluación, si aplicamos otro criterio amortizativo.

La amortización es un gasto computable en el cálculo del beneficio; como consecuencia el criterio de amortización aplicado, y eventualmente los cambios se se produzcan en él, modifican el beneficio contable.

Considérese un plan de amortización progresiva en el que se imputan cuotas de 200, 300 y 400€. Ciertamente el beneficio neto es ahora diferente, ceteris paribus: en la práctica, aplicar una amortización progresiva implica reducir el gasto corriente y trasladarlo a medio y largo plazo, lo que se traduce en una anticipación de beneficios futuros. El resultado corriente es ahora superior, mientras que el beneficio proyectado para el final de la vida útil del proyecto es inferior.

| t | 1 | 2 | 3 | Promedio |

| Ingresos | 720 | 900 | 1350 | 990 |

| Gastos | 360 | 450 | 675 | 495 |

| Amortización | 200 | 300 | 400 | 300 |

| Impuestos | 0,00 | 0,00 | 0,00 | 0,00 |

| Beneficio neto | 160 | 150 | 275 | 195,00 |

Sin embargo la rentabilidad contable sigue siendo la misma: 195 / 900 = 0,22. Por el contrario, el valor contable medio de la inversión es ahora mayor, porque el equipo se deprecia más lentamente al principio de su vida útil: la rentabilidad, calculada sobre la inversión media, es 195 / 500 = 0,39.

Estos resultados plantean dos cuestiones: en primer lugar, un problema de coherencia (resulta llamativo que un cambio en la política de amortización no cause efectos simétricos en ambas medidas de rentabilidad); en segundo lugar, pone de manifiesto que la evaluación basada en rentabilidades contables depende de la distribución temporal del beneficio, e indirectamente del criterio de amortización. Por supuesto, también depende de los criterios empleados para registrar e imputar todos todos los restantes gastos del proyecto, así como sus ingresos.

Criterios basados en flujos de caja

Supongamos, únicamente como licencia didáctica, que las cifras contables de ingresos y gastos operativos coinciden en promedio con los correspondientes movimientos de tesorería. ¿Deberíamos efectuar el proyecto, si nos atenemos a los flujos de caja esperados?

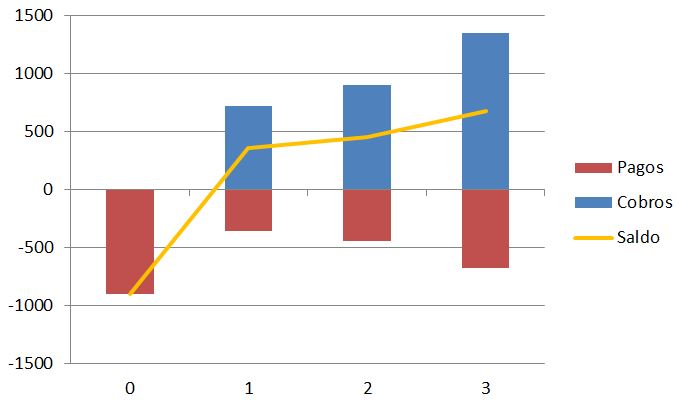

Los flujos de caja estimados se muestran más abajo. Observe que no hay pagos asociados a la amortización y que, por el contrario, se muestra un desembolso inicial igual al coste del equipo (estamos asumiendo, sólo como hipótesis de cálculo, que éste se paga al contado).

| t | 0 | 1 | 2 | 3 |

| Cobros | 720 | 900 | 1350 | |

| Pagos op. | 900 | 360,00 | 450,00 | 675,00 |

| Amortización | - | - | - | - |

| CF neto | -900 | 360,00 | 450,00 | 675,00 |

- Valor del proyecto: VP = Σ It - Σ Gt - G0 = 2970 - 2385 = 585

- Valor anual medio: VP* = VP / n = 585 / 3 = 195

- Flujo medio por unidad monetaria invertida: (Σ It - Σ Gt) / G0 = 1485 / 900 = 1,65

- Flujo anual medio por unidad monetaria invertida: (Σ It - Σ Gt) / G0 · 1/n = 1,65 / 3 = 0,55

El payback del proyecto es el momento en el que se recupera la inversión inicial. Convencionalmente, suele adoptarse el criterio de que el payback es el extremo superior del período correspondiente, que en este caso es t = 3.

Es importante no confiar en los atajos ni las recetas de cálculo preconcebidas. En ocasiones se afirma que podemos aproximar el payback calculando la ratio entre el desembolso inicial y el flujo neto anual medio; en este caso, este flujo medio sería (360 + 450 + 675) / 3 = 495 y el "payback aproximado" 900 / 495 = 1,82 años. Sin embargo, resulta evidente que la inversión no se recupera al cabo de un año (el saldo es -540€), ni siquiera de dos (el saldo es -90€). Este procedimiento solo es válido en el supuesto de que los cobros y los pagos sean estables en el tiempo.

¿Es efectuable el proyecto?

Las rentabilidades contables son positivas, como también lo es el flujo neto total del proyecto (el valor del proyecto). En principio, todo ello sugiere que el proyecto podría ser efectuable.

Existen, no obstante, algunas consideraciones al respecto.

Como hemos visto, el objetivo financiero consiste en la maximización de la riqueza de los propietarios, entendida como una síntesis de los flujos de caja esperados, el riesgo, y el tiempo. Los resultados mostrados más arriba arrojan dudas sobre la relevancia del beneficio como indicador de la riqueza generada por la inversión, lo que nos haría optar por criterios basados en flujos de caja. Algunos de ellos incorporan una cierta visión del tiempo (por ejemplo, el flujo anual medio); sin embargo, en puridad, estos criterios son simples promedios y no permitirían distinguir proyectos cuyas estructuras temporales de cobros y pagos fuesen diferentes.

En estrecha relación con lo anterior, ninguno de los modelos permite incorporar el riesgo: ninguno de ellos expresa fielmente la distribución de los cobros y pagos en el tiempo ni tampoco es capaz de reflejar el grado de indeterminación de esos flujos de caja. Esta es una limitación importante porque un comportamiento económico racional daría prioridad al proyecto menos arriesgado, ceteris paribus el VP o el flujo anual medio.

Finalmente, observe que la evaluación no hace referencia alguna al coste financiero. En el caso concreto de las rentabilidades contables, sus respectivos valores deberían ser en todo caso superiores al coste de los recursos que financian la inversión; la consideración de este coste en los métodos financieros expuestos hasta ahora es problemática, de ahí que la evaluación se realice habitualmente empleando modelos con descuento, como el valor actual neto (VAN) o la tasa interna de rendimiento (TIR).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0