Nuestro primer modelo

Supongamos que una empresa dispone de 100€ para distribuir entre tres inversiones (A, B, C). Estos proyectos son todos ellos inversiones simples (tienen un solo desembolso inicial y los restantes flujos netos son todos ellos positivos), de manera que existe una única limitación financiera, relativa al desembolso total máximo que podríamos asumir en este momento. El proyecto A tiene un VAN estimado de 30€ y requiere un desembolso de 60€; si efectuamos B tendremos que desembolsar 40€ y obtendremos un VAN medio de 20€.

El objetivo del decisor es buscar la combinación de proyectos que maximiza el VAN conjunto de las inversiones, dentro de las limitaciones impuestas por el presupuesto disponible; como veremos, implícitamente, el modelo pretende también reducir la cuantía de financiación ociosa, es decir, la parte del presupuesto que no lleva a ser invertida - estos recursos generan un coste de oportunidad -.

¿Cómo debería distribuirse el presupuesto?

Proyectos no divisibles

- Efectuar el proyecto A, lo que requiere un desembolso de 60€ y proporciona un VAN de 30€. Quedan pendientes 70 - 60 = 10€ de presupuesto, que son insuficientes para efectuar B. Por tanto, en este caso la holgura de la primera restricción sería igual a 10.

- Efectuar el proyecto B desembolsando 40€, lo que proporciona un VAN de 20€; sobrarían 70 - 40 = 30€ que son insuficientes para efectuar A.

- El presupuesto disponible no permite abordar simultáneamente los dos proyectos, tampoco efectuar ninguno de ellos más de una vez.

- Existe también la posibilidad de no efectuar ninguna de las dos inversiones, con un presupuesto ocioso de 70€ y un VAN igual a cero. Esta alternativa es factible; sin embargo, puede descartarse porque no invertir y mantener la financiación ociosa colisiona con el objetivo de maximización del problema, y con la propia lógica financiera.

Tenemos por tanto dos alternativas viables: efectuar A y no B (1, 0) y efectuar B pero no A (0, 1). La más conveniente en términos de valor añadido es la primera. La solución al problema es (A, B) = (1, 0), con un valor máximo para la función objetivo Z = 30. La restricción financiera tiene una holgura de 10 (esta es la financiación inaplicada).

En forma de modelo lineal, el problema se expresaría como sigue:Max Z = 30A + 20B

Sujeto a:

60A + 40B ≤ 70

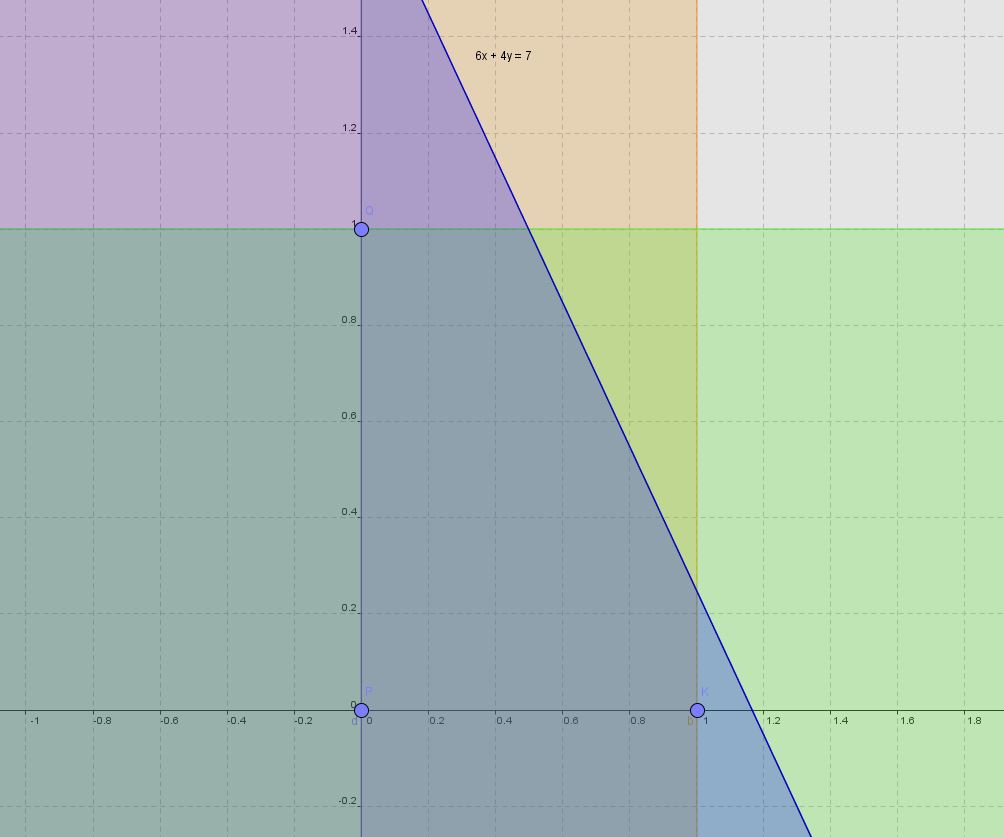

El gráfico inferior muestra la zona factible del modelo. En azul, la zona factible de la restricción financiera; en naranja la correspondiente a la primera restricción técnica (A≤1) y en verde la de la segunda restricción técnica (B≤1); como los procesos son binarios, la zona factible está constituida por los puntos que i) están en la zona de superposición de los tres semiplanos; y ii) tienen coordenadas enteras. Se trata de los puntos P(0,0) Q(0,1) y K(1,0).

Proyectos divisibles

Cuando los proyectos son divisibles, la situación cambia radicalmente. La lógica financiera induce a aplicar la mayor cantidad posible de recursos disponibles al programa de inversiones, o si se prefiere, a minimizar los recursos ociosos. Las inversiones se priorizan en función de su índice de rentabilidad (IR), que expresa el valor neto aportado por cada unidad monetaria invertida. Esta es la lógica del modelo de Lorie y Savage, que examinamos a continuación.

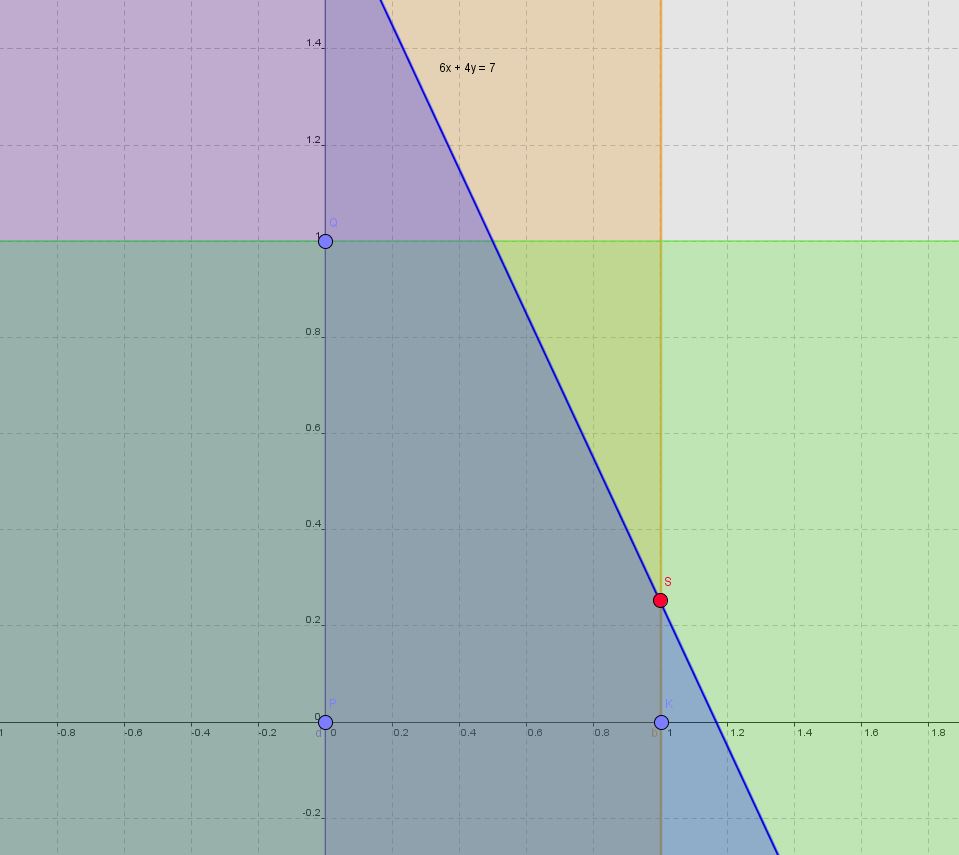

La zona factible es ahora el conjunto convexo definido por la intersección de los tres semiplanos; y como hemos visto, la solución óptima va a estar en un punto extremo de esta zona factible. Tenemos por tanto las tres soluciones enteras que hemos visto, y también un cuarto punto - el correspondiente a la intersección de la restricción financiera con A ≤ 1 (punto S, en el gráfico inferior). Basta con comprobar el valor de la función objetivo en cada uno de ellos:

- Punto P: Z = 0

- Punto K: Z = 30

- Punto Q: Z = 20

- Punto S: Z = 35

de lo que se deriva que la solución óptima para el modelo continuo es S(1 0,25) con Z = 35. Las coordenadas del punto S pueden obtenerse fácilmente resolviendo el sistema formado por las dos restricciones, convertidas en igualdades:

60A + 40B = 70

A = 1 → A = 1 y B = 0,25

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0