Pronósticos basados en estimaciones univariantes

Series temporales univariantes

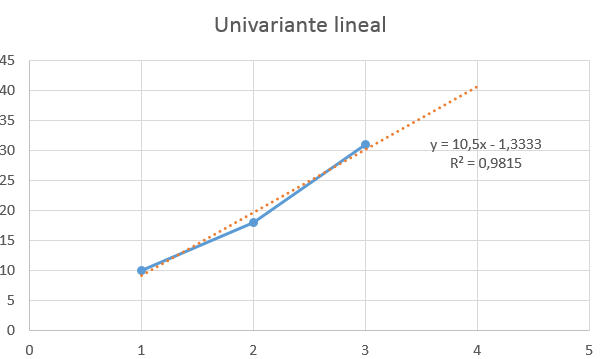

Supongamos que cierta variable ha tomado los valores 10, 18 y 31 en los tres últimos años. Estos datos están estructurados temporalmente, en el sentido de que son observaciones tomadas a intervalos regulares , y pueden modelarse como una serie temporal; podemos identificar tendencias, ciclos, etc. y emplear estas evidencias para formular pronósticos.

No entraremos en formalidades estadísticas, ni en la problemática específica del ajuste y contraste de modelos econométricos; únicamente emplearemos técnicas sencillas para no desviar la atención de nuestro punto de interés, que es la valoración de una empresa.

El primer candidato suele ser una regresión lineal simple, cuya expresión general es y = a + b · x + εt; a es el estimador del regresor ficticio u ordenada en el origen, b la pendiente y εt la perturbación aleatoria, que se asume un ruido blanco.

Nuestra serie tiene un perfil ligeramente diferente, sin embargo del modelo ajusta muy satisfactoriamente (R2 = 0,9815). De acuerdo con él, el valor pronosticado de la variable en t = 4 sería

y = 10,5 · 4 - 1,3333 = 40,67

El modelo puede estimarse fácilmente en una hoja de cálculo mediante la función ESTIMACION.LINEAL; también, como se ha hecho más arriba, trazando un gráfico de la serie original y añadiendo una línea de tendencia. Si hemos de hacerlo de manera manual, el procedimiento a seguir es el siguiente:

- Estimador del primer regresor: b = σxy / σ2x = 7 / 0,6667 = 10,5

- Ordenada en el origen: a = E(y) - b · E(X) = 19,6667 - 10,5 ·2 = -1,3333

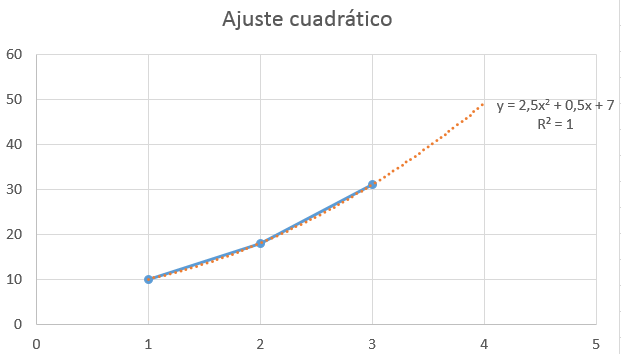

Otra alternativa habitual son los modelos cuadráticos. En este caso, un polinomio de grado dos ajusta perfectamente la serie; sin embargo, sin embargo su empleo introduce complejidad adicional, y con frecuencia la mejora en la calidad de los pronósticos es solo aparente. Aunque en determinados momentos puedan observarse patrones cuadráticos, no es frecuente que las magnitudes financieras reales se comporten de esta manera. Una función cuadrática puede describir adecuadamente los valores en torno al máximo o mínimo en una onda; pero los ciclos son repetitivos, mientras que la función cuadrática expresa una sola parábola. En nuestro caso, una función parabólica implica que la serie va a crecer a un ritmo cada vez más acelerado, y lo que es más importante, que va a hacerlo de manera indefinida.

Estados previsionales

El punto de partida de nuestra estimación de tesorería son unos estados contables previsionales, que en este caso estimaremos mediante modelos temporales univariantes. Cada variable (inmovilizado, existencias, deuda, etc.) se formula como una función lineal simple del tiempo, y los modelos así estimados se emplean para formular los pronósticos de 2018-2020.

Por ejemplo para el inmovilizado (AF), se estima la siguiente regresión:

AFt = -104.486 + 52 · t

donde t es el tiempo (2014 - 2017). El modelo ajusta correctamente los datos originales (R2 = 0,98) y los estimadores son muy precisos, de manera que aceptaremos el modelo (recuerde que no estamos haciendo un análisis estadístico riguroso, sino centrándonos en la aplicación de esta técnica en el contexto de la valoración de empresas). El inmovilizado estimado para 2018 será por tanto

AF2018 = -104.486 + 52 · 2018 = 450

Los restantes pronósticos se obtienen de manera similar. El trabajo se simplifica sustancialmente empleando una hoja de cálculo, que nos permite ajustar los modelos (con la función ESTIMACION.LINEAL) o proyectar los valores futuros directamente, con la función PRONOSTICO.

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Activo fijo | 250 | 280 | 350 | 400 | 450 | 502 | 554 |

| Circulante | 30 | 50 | 70 | 80 | 100 | 117 | 134 |

| Tesorería | 2 | 5 | 10 | 9 | 13 | 15,6 | 18,2 |

| Existencias | 6 | 17 | 25 | 21 | 30,5 | 35,8 | 41,1 |

| Cuentas a cobrar | 7 | 13 | 17 | 23 | 28 | 33,2 | 38,4 |

| otros | 15 | 15 | 18 | 27 | 28,5 | 32,4 | 36,3 |

| Total activo | 280 | 330 | 420 | 480 | 550 | 619 | 688 |

| RRPP | 210 | 240 | 283 | 331 | 367,5 | 408,1 | 448,7 |

| Deuda | 70 | 90 | 137 | 149 | 182,5 | 210,9 | 239,3 |

| Proveedores | 45 | 40 | 50 | 63 | 65,5 | 71,9 | 78,3 |

| Deuda a l/p | 25 | 50 | 87 | 86 | 117 | 139 | 161 |

| Ventas | 300,00 | 320,00 | 390,00 | 430,00 | 475 | 521 | 567 |

| Gastos explotación | 237,00 | 236,00 | 280,00 | 318,00 | 339,5 | 368,2 | 396,9 |

| Amortizaciones | 31,00 | 37,00 | 44,00 | 42,00 | 48,5 | 52,5 | 56,5 |

| BAIT | 32,00 | 47,00 | 66,00 | 70,00 | 87 | 100,3 | 113,6 |

| Intereses | 2,00 | 3,00 | 5,00 | 4,00 | 5,5 | 6,3 | 7,1 |

| BAT | 30,00 | 44,00 | 61,00 | 66,00 | 81,5 | 94 | 106,5 |

| Impuestos | 5,00 | 7,00 | 9,00 | 7,00 | 9 | 9,8 | 10,6 |

| BN | 25,00 | 37,00 | 52,00 | 59,00 | 72,5 | 84,2 | 95,9 |

| Dividendos | 7,00 | 9,00 | 11,00 | 16,00 | 18 | 20,9 | 23,8 |

| Reservas | 18,00 | 28,00 | 41,00 | 43,00 | 54,5 | 63,3 | 72,1 |

Antes de continuar, puede ser conveniente realizar una primera comprobación sobre los pronósticos: los estados previsionales, ¿se corresponden con las características y el perfil financiero esbozados más arriba? Las ratios previstas para 2018 - 2020 están en la senda observada en 2014-2017, tienen valores comparables y mantienen tendencias similares: los modelos anticipan un aumento de la rentabilidad, especialmente del ROE, que correría parejo a una progresiva intensificación de la palanca financiera; se espera que hacia el final del período el endeudamiento se sitúe ligeramente por encima del 50% y que la ratio de garantía caiga hasta 2,875 (este valor es todavía alto). También se espera una mejora en las ratios de circulante, ácida y tesorería aunque estos pronósticos en particular deberían verificarse con un estudio de detalle del ciclo de operaciones. Esta continuidad es lo que cabría esperar, ya que estamos asumiendo que no se van a producir cambios estructurales en la empresa ni en su entorno.

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Coef. Explotación | 0,79 | 0,74 | 0,72 | 0,74 | 0,71 | 0,71 | 0,70 |

| rA | 0,11 | 0,14 | 0,16 | 0,15 | 0,16 | 0,16 | 0,17 |

| Rotación | 1,07 | 0,97 | 0,93 | 0,90 | 0,86 | 0,84 | 0,82 |

| Margen | 0,11 | 0,15 | 0,17 | 0,16 | 0,18 | 0,19 | 0,20 |

| rF | 0,12 | 0,15 | 0,18 | 0,18 | 0,20 | 0,21 | 0,21 |

| Div / RRPP | 0,03 | 0,04 | 0,04 | 0,05 | 0,05 | 0,05 | 0,05 |

| Garantía | 4,00 | 3,67 | 3,07 | 3,22 | 3,01 | 2,94 | 2,88 |

| Endeudamiento | 0,33 | 0,38 | 0,48 | 0,45 | 0,50 | 0,52 | 0,53 |

| Circulante | 0,67 | 1,25 | 1,40 | 1,27 | 1,53 | 1,63 | 1,71 |

| Prueba ácida | 0,20 | 0,45 | 0,54 | 0,51 | 0,63 | 0,68 | 0,72 |

| Tesorería | 0,04 | 0,13 | 0,20 | 0,14 | 0,20 | 0,22 | 0,23 |

Estimación de la tesorería

Estimaremos la tesorería a partir del BAIT, rectificando los gastos no pagables y las salidas de caja que no tienen una expresión completa en forma de gasto contable.

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| BAIT | 47,00 | 66,00 | 70,00 | 87,00 | 100,30 | 113,60 |

| (+) Amortizaciones | 37,00 | 44,00 | 42,00 | 48,50 | 52,50 | 56,50 |

| (-) Impuesto teórico | 7,48 | 9,74 | 7,42 | 9,61 | 10,46 | 11,31 |

| (-) Aumento NOF | 25,00 | 10,00 | -3,00 | 17,50 | 10,60 | 10,60 |

| (-) Inversión AF | 30,00 | 70,00 | 50,00 | 50,00 | 52,00 | 52,00 |

| (=) FCL | 21,52 | 20,26 | 57,58 | 58,39 | 79,74 | 96,19 |

| (-) Intereses · (1-t) | 2,52 | 4,26 | 3,58 | 4,89 | 5,64 | 6,39 |

| (-) Reducción deuda | -25,00 | -37,00 | 1,00 | -31,00 | -22,00 | -22,00 |

| (=) FCA | 44,00 | 53,00 | 53,00 | 84,50 | 96,10 | 111,80 |

De acuerdo con todo ello, el valor económico de la empresa se estimaría descontando la tesorería libre en 2018-2020 y añadiendo una perpetuidad; el valor de los recursos propios se obtendría descontando la tesorería del accionista y añadiendo también una perpetuidad. Estos cálculos se realizan más adelante, una vez se hayan estimado los costes financieros.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0