Tres teorías (principales) y una síntesis

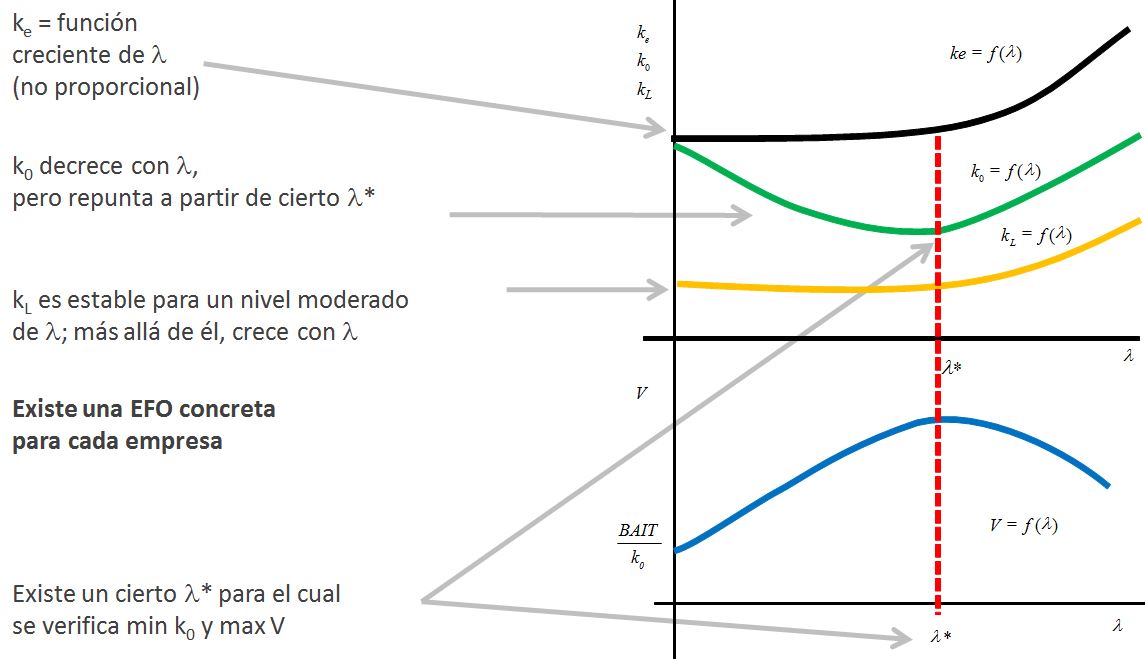

El trade-off

La teoría del trade-off tiene su origen en la revisión de algunas de las hipótesis en las que se sustentaban las tesis originales de M&M, en particular la ausencia de impuestos. Como hemos anticipado, los gastos financieros ocasionados por la deuda suelen ser deducibles en la base imponible del impuesto sobre beneficios; la deuda causa un ahorro fiscal y crea un valor adicional:

donde V es el valor de una empresa con deuda, τ es su tasa impositiva media, y VNL es el valor de una empresa de la misma clase de riesgo, pero sin deuda. Naturalmente, el riesgo financiero crece con el endeudamiento, y también lo hacen i) los costes de insolvencia (el daño económico derivado de una eventual quiebra), y ii) los costes de agencia que han de asumir los propietarios para controlar eficazmente las decisiones de los directivos; así, el impacto de la deuda en el valor es el resultado de una combinación de factores, algunos de ellos de signo positivo, y otros de signo negativo: la empresa trata de optimizar su valor buscando una estructura que concilie y equilibre estos efectos (por ejemplo, que ofrezca un ahorro fiscal razonable pero mantenga en niveles satisfactorios el riesgo y los costes de agencia). Este es el enfoque del trade-off.

¿Cómo es posible que el endeudamiento añada valor?

Vamos a examinar dos empresas A, y B, idénticas en lo que atañe a la estructura económica y la actividad; por tanto, tienen las mismas inversiones y también obtienen el mismo BAIT (1.000€). Sin embargo A emplea 500€ de recursos ajenos con un coste medio del 10%, mientras que B está financiada exclusivamente por recursos propios.

Si no hubiese impuestos, ambas empresas aplicarían exactamente la misma cantidad total (1.000€) para retribuir a sus accionistas y acreedores. Cuando hay deuda, una parte de esta retribución se desvía desde los propietarios hacia los prestamistas (por ejemplo, B entrega a éstos 0,1 · 500 = 50€), pero la retribución total permanece constante.

Considere ahora la situación si ambas empresas tributan a una tasa efectiva del 10% en el impuesto sobre beneficios: B obtiene un beneficio neto de 855€ que, sumados a los gastos financieros (50€) representan una retribución total de 905€; A ofrece una retribución total inferior (900€) que se destina solo a los propietarios.

| A (con deuda) | B (sin deuda) | |

| BAIT | 1000 | 1000 |

| GF | 50 | 0 |

| BAT | 950 | 1000 |

| Impuestos | 95 | 100 |

| BN | 855 | 900 |

| Retribución total | 905 | 900 |

Analíticamente, la retribución total generada por una empresa sin deuda es su beneficio neto: BN* = BAIT · (1 - t). El beneficio neto de una empresa parcialmente endeudada como A es BN = (BAIT - kL · L) · (1 – t) = BN* - kL · L + kL · D · t. Reordenando los términos podemos formular su retribución total como BN + kL · L = BN* + kL · D · t . Se sigue de ello que la retribución total generada por A es siempre superior a la de B; la diferencia se denomina "escudo fiscal", y es una función proporcional a la tasa impositiva efectiva:

kL · L · t = 0,1 · 500 · 0,1 = 5€

La existencia de un escudo fiscal explica que una empresa moderadamente endeudada tenga un valor superior al de otra equivalente sin deuda.

La teoría de la jerarquía financiera

La teoría del equilibrio, o del trade-off, no explica por qué algunas empresas mantienen sistemáticamente niveles de deuda diferentes a los que posen otros rivales directos; o por qué en ciertos sectores o actividades el nivel de deuda es tan anormalmente bajo, siendo la tributación sobre beneficios similar en todos ellos. Parece haber algún factor subyacente que hace que las empresas tengan "preferencia" por unas fuentes u otras, al margen de su impacto fiscal y la incidencia sobre la rentabilidad (apalancamiento financiero).

Veamos el caso de Google. En el capítulo dedicado a Análisis Financiero examinamos someramente las principales características financieras de esta empresa, y concluimos que i) se financiaba esencialmente con recursos propios (el endeudamiento medio se sitúa en torno al 26% y los gastos financieros son marginales); y ii) la rentabilidad financiera era solo ligeramente superior a la económica. Permítanos plantear un pequeño juego para comprobar numéricamente qué ocurriría si la empresa hubiese adoptado una mezcla financiera diferente, formada por ejemplo en un 40% por deuda; a efecto de realizar los cálculos, empleamos una tasa arbitraria para el coste del exigible - podríamos obtener estimaciones más precisas examinando otras empresas similares -

No es preciso incidir en que la empresa posee un negocio saneado, que genera amplios volúmenes tanto de beneficio como de tesorería (nótese el valor de la prueba ácida y de la ratio de tesorería); la ratio de garantía es holgada, pero el endeudamiento es muy moderado, de manera que la rentabilidad financiera se sitúa siempre por encima, pero muy cerca, de la rentabilidad económica. Resulta evidente que la empresa podría mejorar fácilmente la rentabilidad de los accionistas, sin comprometer en absoluto su solvencia, aumentando el apalancamiento. Para aclararlo, permítanos plantear una pequeña simulación: supongamos que la empresa incrementa su financiación ajena hasta situarla en torno al 40% del total (es decir, cuatro de cada diez dólares serían exigibles de distinta naturaleza, y los seis dólares restantes corresponderían a recursos propios); a efecto de completar esta simulación, considerando el escenario actual de los mercados monetarios, vamos a asumir que el coste medio de esta deuda se situase en torno al 2%.

Este cambio afecta, directa o indirectamente, a múltiples aspectos de la realidad económica y financiera de la empresa. Por ejemplo implica necesariamente mayores pagos en concepto de intereses y servicio de la deuda, lo que erosiona la posición de tesorería - esto no ocurre, necesariamente, cuando se emplean intensivamente recursos propios -; por supuesto, también se modifican los indicadores de solvencia y autonomía financiera (el endeudamiento se situaría en torno al 67% y la ratio de garantía cae hasta 2,5). En este caso vamos a centrarnos en la incidencia de la nueva estructura financiera sobre la rentabilidad financiera: el tamaño total de la empresa no cambia y el BAIT depende únicamente de los ingresos y gastos de explotación, de manera que la rentabilidad económica seguirá siendo la misma. Por el contrario sí se modifican la cifra de recursos propios (parte de los cuales se reemplazan por deuda) y el BN (ya que se devengarán más gastos financieros). El efecto en la rentabilidad financiera depende de cuál de estas dos magnitudes (recursos propios y beneficio neto) sufra una caída proporcionalmente mayor. Con la nueva mezcla financiera la rentabilidad habría oscilado entre el 21% y el 23%, unos siete puntos por encima de la real.

| 2015 | 2014 | 2013 | 2012 | |

| Deuda | 58.984,40 | 51.674,80 | 44.368,00 | 37.519,20 |

| RRPP | 88.476,60 | 77.512,20 | 66.552,00 | 56.278,80 |

| BAIT | 19.360,00 | 16.496,00 | 15.403,00 | 13.834,00 |

| GF | 1.179,69 | 1.033,50 | 887,36 | 750,38 |

| Otros | 291,00 | 1.279,00 | 69,00 | -181,00 |

| BN | 18.471,31 | 16.741,50 | 14.584,64 | 12.902,62 |

| Garantía simulación | 2,5 | 2,5 | 2,5 | 2,5 |

| Endeudam. simul. | 0,67 | 0,67 | 0,67 | 0,67 |

| rA simulación | 0,131 | 0,128 | 0,139 | 0,147 |

| rF simulación | 0,209 | 0,216 | 0,219 | 0,229 |

Resulta evidente que la situación actual de la empresa es el resultado de decisiones conscientes de sus directivos y sus propietarios. Pero, ¿por qué los accionistas habrían de renunciar a obtener más rentabilidad? ¿Por qué la empresa no habría de elevar su endeudamiento, habida cuenta de que puede obtener esta financiación a un coste despreciable, y no existen implicaciones en el riesgo de insolvencia? Estos resultados no parecen ser consistentes con las predicciones de la teoría del trade-off.

La teoría de la jerarquía, o pecking order, coincide en señalar que las empresas no son indiferentes entre unas fuentes y otras, pero argumenta razones diferentes al ahorro fiscal. Una empresa con una tasa de crecimiento alta puede preferir la autofinanciación a la deuda porque garantiza mayores niveles de independencia financiera; una empresa que posee oportunidades latentes, proyectos de I+D en curso, etc. también podría preferir el uso de recursos propios porque el endeudamiento obligaría a revelar parte del contenido de estos proyectos, lo que mermaría la riqueza de los accionistas (el valor de estas inversiones depende, precisamente, de la posibilidad de desplegarlas causando sorpresa competitiva a los rivales). Lo cierto es que una amplia mayoría de las empresas que operan en sectores innovadores, con intensidad media - alta en I+D, con oportunidades de crecimiento y opciones reales, tienden a estar poco endeudadas y a crecer empleando fundamentalmente recursos de los propietarios y autofinanciación de enriquecimiento; por el contrario, las empresas que operan en sectores maduros convencionales, suelen exhibir mayores niveles de apalancamiento.

De acuerdo con el enfoque del pecking order, no existe un óptimo en el sentido del enfoque trade-off, sino que la estructura financiera es el resultado de las asimetrías de información existentes entre directivos, inversores y acreedores: las empresas emplearán preferentemente autofinanciación, y solo en el caso de que esta sea insuficiente, optarán por deuda, eligiendo en primer lugar la de menor coste; observe que esto es coherente con lo que podemos observar realmente en el mercado, donde las emisiones de deuda y/o aumentos del exigible suelen ser interpretados negativamente por cuanto sugieren una incapacidad para generar fondos internos.

Recuerde que el valor numérico de rF no es el único criterio para evaluar y decidir la mezcla financiera de la empresa. Hay muchas otras cuestiones a considerar, tanto financieras (nivel de endeudamiento, coste de la deuda, etc.) como estratégicas; en concreto, las empresas intensivas en I+D y/o que poseen mayores oportunidades latentes tienden a relegar el uso de financiación ajena, para preservar el valor de estas oportunidades y la confidencialidad de sus actividades internas.

Hoja de cálculo

La segmentación con el mercado, y el market-timing behavior

Hay algunas otras razones a considerar, además del trade-off entre el ahorro fiscal y el riesgo financiero, y las asimetrías de información. Algunas empresas simplemente tienen vetado el acceso a ciertos mercados, por razones de tipo administrativo o simplemente por su dimensión. Por ejemplo una pyme difícilmente podrá colocar renta fija porque las exigencias de acceso al mercado son inasumibles, y por razones similares tendrá también dificultades para colocar nuevas acciones entre personas diferentes de los accionistas actuales. Es posible que las diferencias observadas en la mezcla financiera se expliquen, en parte, por este tipo de restricciones.

Por otra parte, no puede obviarse el hecho de que las condiciones del mercado ofrecen también oportunidades que favorecen a ciertas fuentes financieras. Es frecuente observar niveles más altos de apalancamiento en períodos en los que los tipos de interés de mercado son más bajos, y/o la accesibilidad a la deuda es mayor, por ejemplo porque los prestamistas anticipen un ciclo económico expansivo.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0