Solvencia a largo plazo

La noción de solvencia a corto plazo se relaciona con el equilibrio general del conjunto de todos los activos y pasivos de la empresa.

Imagine que posee una vivienda valorada en 100.000€, y que actualmente debe 20.000€ a su banco. En principio usted es solvente porque, en el peor de los casos, podría vender el inmueble y cancelar la deuda; el remanente de 80.000€ es la parte de su vivienda que no estaba hipotecada, es decir, que estaba financiada con sus propios recursos. Es su ahorro, o en terminología contable, su patrimonio neto.

Pero, ¿y si tiene una hipoteca de 100.000€ y su vivienda vale solo 60.000€? Asumiendo que no posee otros bienes o derechos, es insolvente: su activo vale menos que el exigible de manera que, incluso vendiendo el inmueble, no podrá cumplir con sus obligaciones financieras.

Esta situación no es en modo alguno normal, sin embargo ha sido una causa relativamente frecuente de desahucio a lo largo de la crisis de 2008-??. Al parecer, en algunos casos se concedieron hipotecas por valores superiores a la tasación de los inmuebles, de manera que cuando éstos se subastaban, no proporcionaban una cantidad suficiente como para liquidar el préstamo; en otros casos eran las propias viviendas las que se habían depreciado, como consecuencia de la crisis económica.

El objetivo del análisis de solvencia a largo plazo es, precisamente, este: evaluar en qué medida el conjunto de los activos proporciona una garantía de pago suficiente para las deudas contraídas.

Estabilidad financiera a largo plazo

En una perspectiva amplia, la exigencia básica de solvencia es que la deuda sea inferior al valor de los activos. De esta manera, se garantiza que existirá tesorería suficiente para atender las obligaciones de pago.

Es importante comprender que esta lógica funciona solo en plazos lo suficientemente grandes como para que un inmoviizado sea liquidado y convertido en tesorería, pero no por ello deja de tener pleno sentido: a largo plazo todos los activos son susceptibles de ser liquidados, ya que hay flexibilidad para modificar la dimensión, renovar la tecnología, o revisar la cartera de productos.

Por otra parte, ¿prestaría usted dinero a alguien que ya debe 100€ y posee bienes y derechos valorados en 20€? Incluso si esos 20€ fuesen tesorería, esta persona está en quiebra técnica: es materialmente imposible que devuelva las cantidades adeudadas, y sus acreedores actuales van a perder unos 80€.

Más arriba formulamos la siguiente igualdad para el valor de las inversiones y la financiación:

activo = recursos propios + pasivo exigible ⇒ recursos propios = activo - pasivo exigible

de manera que activo > pasivo exigible ⇔ recursos propios > 0. La condición necesaria de estabilidad financiera a largo plazo es que los recursos propios sean positivos, pero puede que eso no sea suficiente.

Considere la situación en la que se hallaba Martinsa-Fadesa al momento de instar su proceso concursal. Lamentablemente la legislación española en materia de propiedad intelectual impide incluir contenidos que serían relevantes para ilustrar este caso, pero baste saber que el activo tenía un valor contable de unos 7.337 millones de euros y la deuda sumaba 7.156 millones, de manera que el patrimonio neto contable era de 181 millones.

Aunque positiva, esta cantidad era muy pequeña en relación al tamaño de la empresa. Los recursos propios deben ser positivos, pero también, representar una proporción "suficientemente grande" de la financiación total.

La ratio de garantía

Estas relaciones de proporcionalidad se representan en forma de ratios. Por ejemplo, la de Garantía es el cociente entre el activo real y el pasivo exigible:

G = A / PE

Una ratio G = 2 significa que G = A/PE = 2 ⇒ A = 2 · PE de manera que, en un plazo suficientemente largo, la empresa dispondrá de dos euros por cada euro de deuda. Puede argumentarse que "un plazo suficientemente largo" no es un argumento sólido para un acreedor, pero recuerde que no toda la deuda es exigible ahora.

En el caso de Martinsa-Fadesa, G = 7.337/7.156 = 1,025. Solo había un diferencia de 2,5 céntimos por euro de deuda pero, lo realmente importante es que el grueso de los activos de la empresa eran terrenos y edificaciones que dudosamente podían ser liquidados en medio de una crisis económica.

No confíe en "valores de referencia": esfuércese por interpretar los resultados

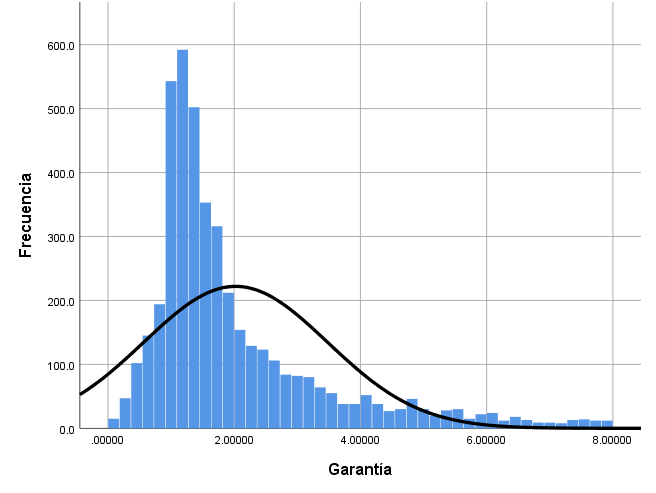

¿Qué ratio de garantía puede considerarse aceptable? Los gráficos inferiores muestran el valor medio de esta ratio en el período 2010-2016 en una muestra aleatoria de 5.000 pymes gallegas (haga clic aquí para acceder a la ficha técnica de la muestra, y a sus estadísticos descriptivos básicos).

La media de la garantía se sitúa en torno a cuatro, no obstante la mediana es 1,67 lo que sugiere que hay una apreciable proporción de observaciones con valores atípicamente altos. En efecto, la cola derecha de la distribución es más larga que la izquierda. En lugar de la media nos referiremos al estimador M (que es una medida central más robusta), y que toma un valor igual a 1,80.

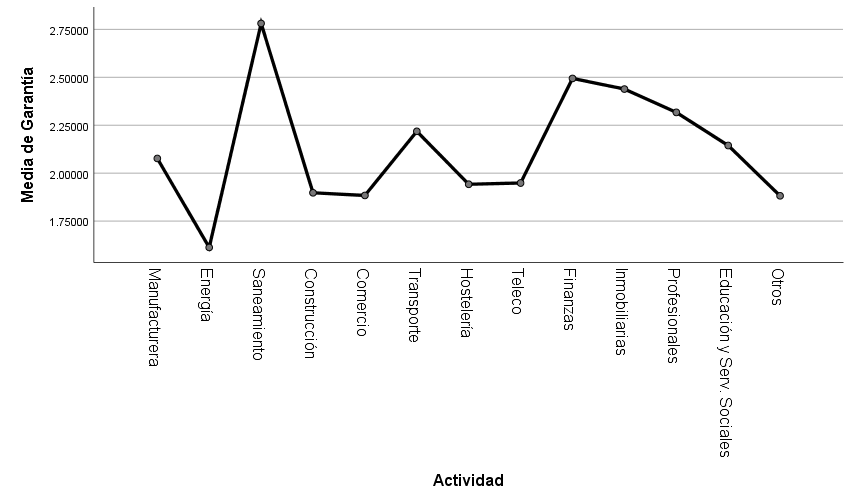

Además, hay acusadas diferencias sectoriales: la ratio es más elevada en las actividades de saneamiento, intermediación financiera e inmobiliaria y entre los profesionales independientes, e inferior en determinadas actividades intensivas en capital (energía, construcción) y comerciales, que emplean mayor cantidad de deuda. Estas diferencias no pueden explicarse por la simple casualidad: son estadísticamente significativas (Welch = 4,836; α<0,000).

Estas son algunas conclusiones que debería recordar:

- La supervivencia de la empresa exige que la ratio de garantía sea suficientemente grande, y en cualquier caso superior a uno

- La ratio de garantía es diferente en los distintos sectores de actividad, dependiendo de aspectos como la cuantía de los activos fijos requeridos y el tipo de clientes (empresas o consumidores finales)

- Debe ser prudente con los "valores de referencia". Por ejemplo, con frecuencia se afirma que la ratio debe ser superior a 1,5. Esto puede ser una buena regla intuitiva, pero no sirve como instrumento riguroso de análisis: si la mediana de la distribución es 1,7 hay muchísimas empresas con ratios inferiores a ese umbral, empresas que son perfectamente normales y solventes.

- Una garantía alta se corresponde con un bajo endeudamiento lo que, como veremos más adelante, no es un escenario financiero necesariamente adecuado.

- Cada empresa tiene su propia ratio óptima, dependiendo de aspectos como el tipo de clientes, el nivel de facturación, el acceso a fuentes de financiación propias y ajenas, el sector de actividad, etc. Cuando examine su equilibrio debería compararla con otras similares pero también comprobar sus ratios históricas: es probable que una ratio anormal para una empresa sea perfectamente normal para otra. Lo importante no es el valor numérico, sino su interpretación en el contexto concreto de una empresa y un negocio.

El endeudamiento

El denominador de la ratio de garantía es el pasivo exigible; por tanto su valor depende directamente del nivel de endeudamiento. Dos empresas con exactamente la misma dimensión (activo) tendrían diferentes garantías, si emplean cuantías también diferentes de deuda.

A y B tienen bienes y derechos valorados en 100€; A los financia en partes iguales con capital y deuda, mientras que B emplea 30€ de deuda (por tanto, 70€ de recursos propios). Las ratios de garantía son GA = 100 / 50 = 2 y GB = 100 / 30 = 3,33.

Todas las empresas utilizan financiación ajena. La mayoría lo hace como resultado de una planificación concreta porque, como veremos, el uso de la deuda puede contribuir a mejorar la rentabilidad del accionista y también el valor de la empresa; pero incluso si se aplica el dogma neoliberal de aversión a la deuda, existirá un endeudamiento friccional causado por el crédito comercial y los pasivos fiscales.

El nivel de endeudamiento puede medirse de varias formas. La más común es la ratio de deuda a recursos propios, que se conoce simplemente como ratio de endeudamiento, apalancamiento, o λ. Esta ratio es importante porque, si bien no tiene una interpretación excesivamente intuitiva, forma parte de muchos modelos financieros relevantes.

Como vimos, en el momento de instar el proceso concursal, Martinsa-Fadesa tenía deuda por 7.156 millones y un patrimonio neto de 181 millones; Estaba apalancada λ = 7.156/181 = 39,54 veces, o si lo prefiere, su endeudamiento era 3954%.

¿Cuáles es el nivel típico de endeudamientos en una empresa real?

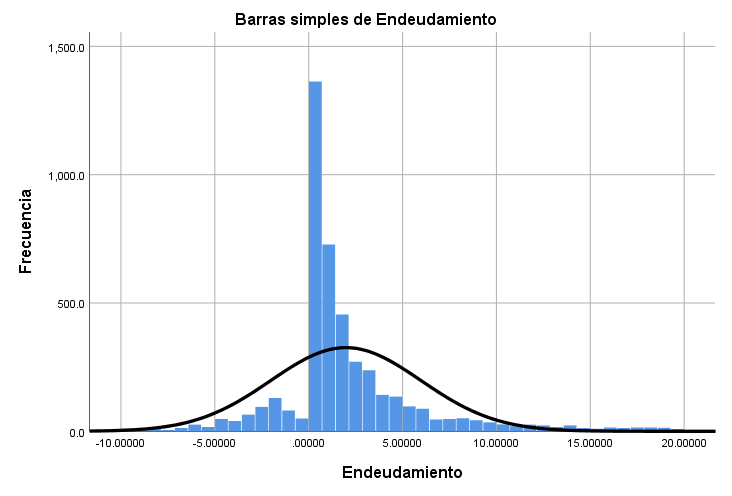

En nuestra muestra aleatoria hallamos ratios bastante heterogéneas. El endeudamiento medio se sitúa en 2,95 aunque la mediana es 1,12 y el M de Huber toma el valor 1,34 lo que sugiere que hay una cierta proporción de ratios muy elevadas. Casi exactamente la mitad de las empresas tiene un apalancamiento igual o superior a uno, y el 23% supera el valor dos; hay un 14% de compañías apalancadas más de cinco veces.

Algunas empresas tienen una ratio de endeudamiento negativo, lo que en principio no parece tener sentido. La razón es que el promedio de sus recursos propios en 2010-2016 tenía este signo, usualmente porque en un año puntual la cuenta de resultados arrojaba pérdidas excepcionalmente grandes. Algunas de ellas se extinguieron, y otras subsistieron tras aplicar planes de reestructuración financiera.

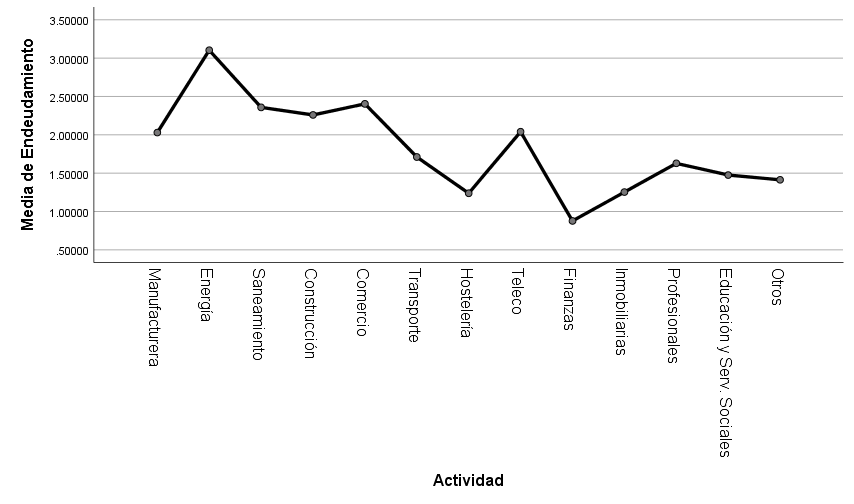

Como era de esperar hallamos los niveles más altos de endeudamiento en actividades muy intensivas en capital, como la generación y distribución de agua y electricidad, transporte y construcción; por el contrario, son relativamente bajos entre las empresas de asesoramiento e intermediación financiera (recuerde que aquí no se incluyen entidades de crédito propiamente dichas), telecomunicaciones, hostelería, finanzas e inmobiliarias. Las diferencias no pueden explicarse por la simple casualidad, son estadísticamente significativas (Welch = 5,671; α<0,000).

Algunas conclusiones a recordar:

- Todas las empresas poseen un cierto grado de endeudamiento.

- En promedio, las empresas "deben" 1,34 euros por cada euro de recursos propios. Pero hay muchas compañías con apalancamientos superiores a 2, y todavía bastantes con ratios superiores a 5.

- Hay diferencias apreciables en el endeudamiento medio por sectores. Tiende a ser superior en negocios intensivos en capital y activos a largo plazo pero también en las actividades comerciales, donde no suele haber grandes inversiones pero sí se hace un uso intensivo del crédito comercial y de la financiación bancaria corriente.

La sostenibilidad del endeudamiento

La noción de sostenibilidad hace referencia a la capacidad de la empresa para atender puntualmente los pagos ocasionados por la deuda. Es una condición vinculada a la tesorería, pero la cuenta de resultados puede proporcionar algunos indicios de interés.

Los gastos financieros (GF) se detraen del beneficio antes de intereses e impuestos (BAIT); en condiciones normales, deberían representar una proporción pequeña o moderada del resultado.

Para comprobarlo se emplea la ratio de cobertura de gastos financieros:

CGF = GF / BAIT

La ratio es adimensional (no depende del tamaño de la empresa), y canaliza información valiosa para profundizar en la estructura financiera. Valores reducidos indican que los gastos financieros son pequeños en relación en relación al BAIT, lo que puede significar que hay poco pasivo exigible s/o que su coste es bajo.

Como sabemos, los niveles de endeudamiento difieren de unos sectores a otros, de manera que es previsible que también lo haga esta ratio.

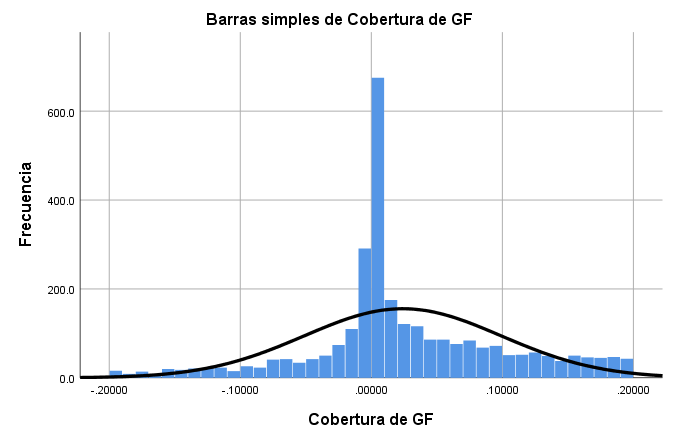

Los valores reales de la ratio de cobertura de intereses

En las empresas examinadas, la ratio de cobertura se sitúa en torno al 17,5% aunque los estimadores robustos son bastante más pequeños (M = 0,089), lo que sugiere que hay una cierta proporción de empresas con tasas de cobertura muy elevadas (recuerde que esto significa que los gastos financieros consumen una proporción significativa del BAIT): en un 16% de los casos los intereses representan al menos el 10% del resultado de explotación, y en un 8% exceden el 15% del beneficio.

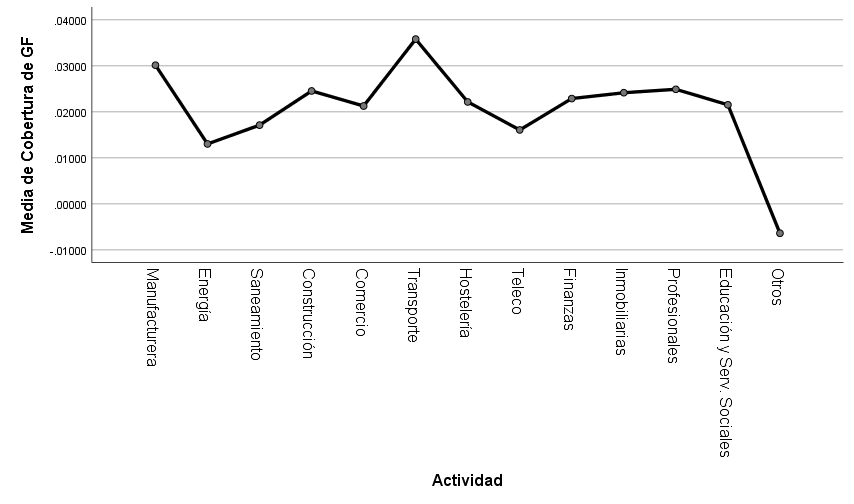

El análisis por actividades muestra algunas discrepancias, que no llegan a ser estadísticamente significativas (Welch = 1,196 α>0,1): los gastos financieros representan una proporción relativamente alta del BAIT en las actividades manufactureras y de transporte, y muy inferior en energía, saneamiento y telecomunicaciones. Es un resultado interesante, porque contrasta con los niveles medios de apalancamiento: las empresas dedicadas al suministro de agua, generación y distribución de energía, etc. están en general más endeudadas que el promedio, sin embargo su situación es más sostenible porque los intereses representan una proporción comparativamente pequeña del resultado (quizá porque pueden acceder a financiación más barata que otras empresas o, más probablemente, porque logran un beneficio muy superior al promedio de otros sectores).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0