Las opciones financieras: especificación y posiciones

Características contractuales

Una opción es un contrato en virtud del cual la parte compradora tiene la potestad de ejercer, si así lo decide, un derecho en condiciones pactadas de antemano; si lo prefiere, una opción puede definirse como un contrato a plazo del que una de las partes (el comprador) puede desistir unilateralmente. A cambio de esta potestad el comprador paga al vendedor una prima, que es el precio de la opción.

El derecho al que se refiere el contrato puede ser de compra o de venta, de donde se deriva la existencia de dos tipos de opciones: call (que confieren el derecho a comprar algo) y put (que confieren el derecho a venderlo).

Las condiciones en las que se puede ejercer el derecho se fijan al momento de formalizarse el contrato. De manera muy amplia, estas condiciones hacen referencia a:

- El subyacente, que es el activo al cual se refiere el contrato. Habrá que especificar de qué subyacente se trata e incorporar todas cuantas especificaciones sean precisas para determinarlo de forma inequívoca. Por ejemplo, si se trata de commodities, habrá que incluir especificaciones relativas a la calidad, el origen de la mercancía y muchas otras.

- El precio al cual la parte compradora (posición larga) de la opción tiene derecho a comprar o vender; este es el precio de ejercicio, o strike (X)

- El momento en el que ese derecho puede ser ejercido. Algunas opciones (las de tipo europeo) permiten únicamente el ejercicio en un día concreto, la fecha de expiración; otras (las de tipo americano) lo permiten en cualquier momento desde ahora y hasta dicha fecha.

Puede ser necesario prever otros aspectos del contrato, como la forma en que éste va a ser liquidado (usualmente mediante la entrega física del subyacente; pero también podría acordarse una liquidación por diferencias). Tratándose de derivados bursátiles (es decir, negociados en un mercado organizado) estas especificaciones están definidas de antemano en el contrato estándar.

Perfiles de beneficio y pérdida

La noción de perfil de beneficio y pérdida hace referencia al resultado que se deriva de la posición adoptada con la opción, para cada precio de contado del subyacente.

En una primera aproximación, resulta evidente que la parte en largo (compradora de la opción) tiene pérdidas limitadas (ya que siempre puede decidir no ejercer el derecho y perder, a lo sumo, la prima); por el contrario, puede aprovechar los movimientos favorables del subyacente sin más limitaciones que las propias de la especificación del precio (S > 0).

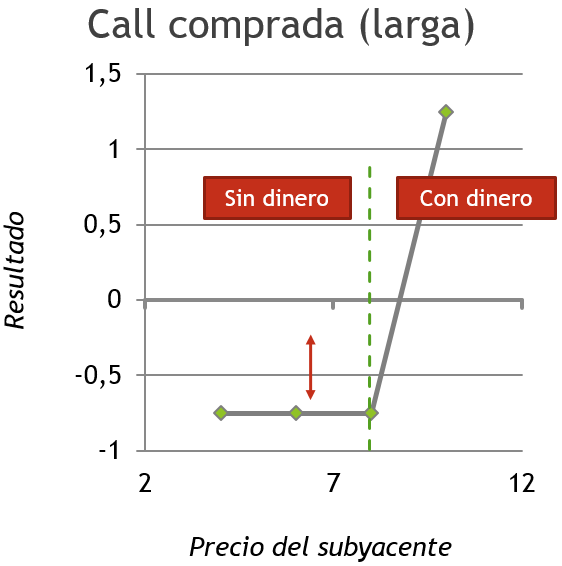

Considere en primer lugar la situación del comprador de una call con ejercicio a 8€ y prima de 75 céntimos. La opción está dentro de dinero cuando permite comprar a un precio más barato que el que se cotiza al contado, es decir, cuando S > X. Por ejemplo si el subyacente cotiza a 10€ un inversor racional ejercitará el derecho a comprar a 8€ y obtiene como resultado la diferencia entre el valor recibido (10€) y el valor entregado (8 + 0,75): 10 - 8 - 0,75 = 1,25€; el beneficio crece linealmente con el precio de contado. Por el contrario, si el subyacente cotiza a 2€ un inversor racional dejará que la opción expire sin ejercitarla (es más conveniente comprar a 2€ que ejercer el derecho a comprar a 8€), de manera que el resultado es igual a -0,75. Para todos los precios S < X no interesa ejercer la opción, y se dice entonces que está fuera de dinero.

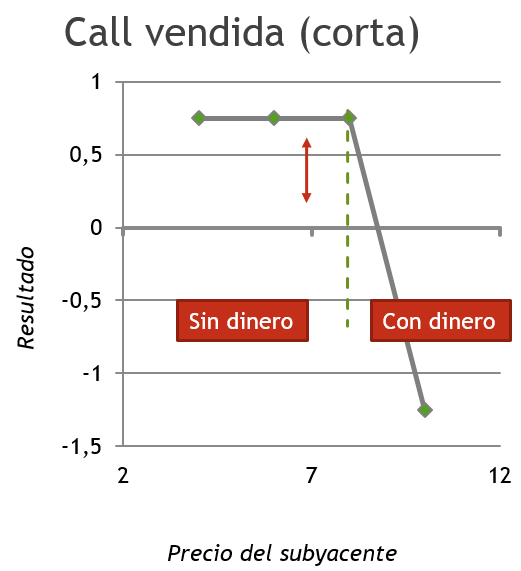

El resultado para el vendedor (posición corta) es simétrico: cuando la opción está dentro de dinero pierde una cantidad igual a la que gana el comprador, y cuando la opción está fuera de dinero gana la prima. Su beneficio está limitado a la prima, y sus pérdidas son potencialmente ilimitadas. Observe que el contrato es jurídicamente asimétrico (una de las partes posee un derecho, mientras que la segunda posee una obligación), pero que se trata de un juego de suma nula (los resultados sí son simétricos).

El resultado para el vendedor (posición corta) es simétrico: cuando la opción está dentro de dinero pierde una cantidad igual a la que gana el comprador, y cuando la opción está fuera de dinero gana la prima. Su beneficio está limitado a la prima, y sus pérdidas son potencialmente ilimitadas. Observe que el contrato es jurídicamente asimétrico (una de las partes posee un derecho, mientras que la segunda posee una obligación), pero que se trata de un juego de suma nula (los resultados sí son simétricos).

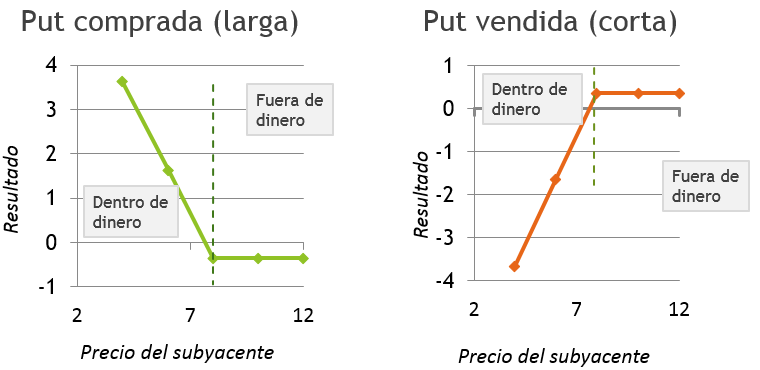

Considere ahora el caso de las opciones de venta. Quien posee una put comprada (ha comprado un derecho de venta, es decir, tiene una posición larga en put) ejercerá el derecho a vender solo si el subyacente cotiza por debajo del strike, de manera que la put está dentro de dinero si S<X; por el contrario, la put está fuera de dinero si interesa vender al precio de mercado (S > X), y en este caso un inversor racional dejará que la put expire sin ejercitarla, perdiendo únicamente la prima. El vendedor de la put está en la situación contraria: obtiene como máximo la prima, cuando la opción está fuera de dinero, y puede perder una cuantía sustancialmente grande.

En puridad, el peor resultado posible para una put vendida es -(X-S)+p = -X+p ya que, en el peor de los casos, S = 0.

Hoja de trabajo

El cierre de posiciones

A menos que la operación se diseñe intencionalmente en combinación con otras posiciones, la compra o venta de una opción genera una posición abierta (es decir, sometida a riesgo) vinculada al comportamiento del precio del subyacente. Por supuesto, el contrato es irrenunciable.

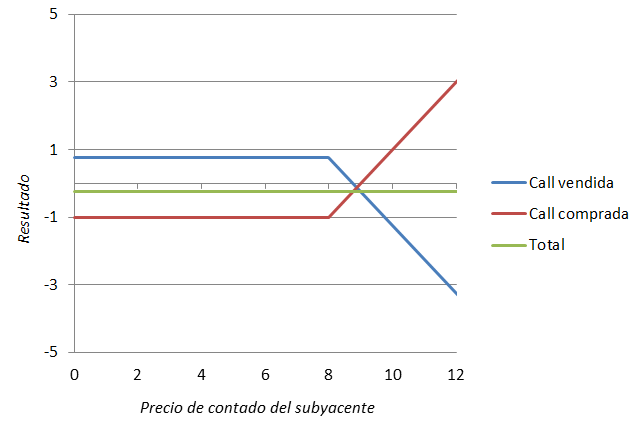

Considere nuevamente la opción call examinada más arriba, y suponga que un mes antes de la fecha de expiración el comportamiento del precio del subyacente ha hecho que la opción esté profundamente dentro de dinero; usted ha vendido la call, de manera que se expone a una cuantiosa pérdida. Como el contrato es irrenunciable e intransferible, no hay ninguna posibilidad de trasladar la opción y/o su resultado a un tercero; sin embargo es posible congelar el resultado exactamente en su situación actual, cerrando la posición: para ello basta con tomar una posición contraria (en este caso, una call comprada) sobre el mismo subyacente, con el mismo precio de ejercicio, y la misma fecha de expiración.

Supongamos por tanto que hoy puede comprar una call sobre el mismo subyacente e igual fecha de expiración, con X = 8€, pagando una prima de 1€. Ahora tiene dos posiciones (una compradora, y otra vendedora) que se neutralizan; por supuesto, esto no significa que el resultado sea igual a cero: únicamente, que se asegura de no sufrir pérdidas adicionales aunque al mismo tiempo también excluye la posibilidad de beneficiarse de un eventual movimiento favorable de S. El resultado pasa a ser constante, sea cual sea el precio de contado.

| Strike | 8 | 8 | ||

| Prima | 0,75 | 1 | ||

| S | Call vendida | Call comprada | Total | |

| 0 | Fuera de dinero | 0,75 | -1 | -0,25 |

| 2 | 0,75 | -1 | -0,25 | |

| 4 | 0,75 | -1 | -0,25 | |

| 6 | 0,75 | -1 | -0,25 | |

| 8 | En dinero | 0,75 | -1 | -0,25 |

| 10 | Dentro de dinero | -1,25 | 1 | -0,25 |

| 12 | -3,25 | 3 | -0,25 | |

| 14 | -5,25 | 5 | -0,25 | |

| 16 | -7,25 | 7 | -0,25 | |

| 18 | -9,25 | 9 | -0,25 | |

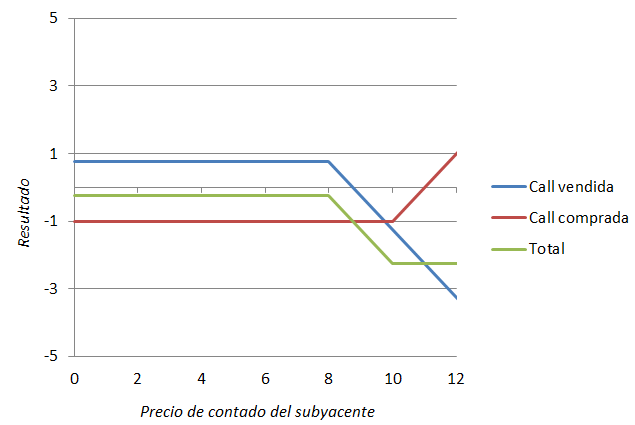

Es importante que el strike de las dos opciones sea el mismo. En caso contrario se genera una posición diferencial, un spread, con resultados positivo y negativo limitados, pero sometidos a un cierto grado de indeterminación. Si la call comprada tiene strike X2 = 10€ y prima de 1€, la situación es la siguiente:

| Strike | 8 | 10 | ||

| Prima | 0,75 | 1 | ||

| S | Call vendida | Call comprada | Total | |

| 0 | Fuera de dinero | 0,75 | -1 | -0,25 |

| 2 | 0,75 | -1 | -0,25 | |

| 4 | 0,75 | -1 | -0,25 | |

| 6 | 0,75 | -1 | -0,25 | |

| 8 | 0,75 | -1 | -0,25 | |

| 10 | Dentro de dinero | -1,25 | -1 | -2,25 |

| 12 | -3,25 | 1 | -2,25 | |

| 14 | -5,25 | 3 | -2,25 | |

| 16 | -7,25 | 5 | -2,25 | |

| 18 | -9,25 | 7 | -2,25 | |

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0