Metodología general de valoración

La lógica de la valoración se basa en el comportamiento y las preferencias que cabe esperar en un inversor racional:

- Tendemos a atribuir más valor a las alternativas que ofrecen rentas de mayor cuantía

- Las rentas relevantes no son las pasadas, sino las esperadas en el futuro (sin perjuicio de que podamos emplear las históricas para formular pronósticos)

- Tendemos a atribuir más valor a las alternativas menos arriesgadas

- Tendemos a atribuir más valor a las rentas más inmediatas, y menos a aquellas otras (de igual cuantía nominal) que están situadas en momentos más alejados en el tiempo (exhibimos preferencia por la liquidez)

- Podemos estar dispuestos a aceptar un intercambio de rentas en diferentes momentos de tiempo, siempre y cuando las más alejadas incluyan una compensación satisfactoria a cambio del riesgo

Recuerde que, en la práctica, nuestro comportamiento no es enteramente racional. De hecho tenemos conductas que más bien podrían definirse como económicamente irracionales, como jugar a la lotería (donde la cuantía del premio, por grande que sea, probablemente no compensa la muy baja probabilidad de resultar agraciado). Con carácter general estas anomalías son irrelevantes para la valoración de empresas, excepto cuando implican problemas estratégicos propios de la teoría de juegos)

El valor de cualquier inversión es una síntesis de la tesorería esperada, el coste de la financiación empleada, y el riesgo. El marco conceptual básico consiste en descontar la tesorería esperada al coste de capital, y a partir de aquí se desarrollan diferentes modelos más o menos sofisticados, desde el valor actual clásico hasta las opciones reales.

Fundamentación matemática

Nuestro problema consiste en formular un modelo que i) valore las rentas esperadas de una inversión; ii) considere en qué momento del futuro están disponibles (penalizando las más alejadas en el tiempo); y iii) incorpore el coste de la financiación empleada por la empresa, de manera que la valoración refleje el coste de oportunidad de esos recursos.

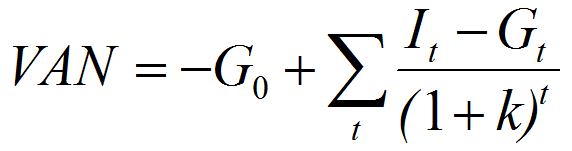

El criterio generalmente aceptado es el valor actual neto, o valor capital, que como probablemente sabrá es equivalente actual de la tesorería futura, al coste de capital:

donde It y Gt son respectivamente los cobros y los pagos esperados en el período t-ésimo y k es el coste financiero adecuado. G0 refleja el valor actual de la inversión, lo que en el caso de los proyectos de inversión denominamos desembolso inicial (coste del equipo, gastos de instalación, tributos iniciales, etc.).

Un obstáculo recurrente en la valoración de empresas es la falta de información, o más propiamente, la imperfección informacional: la empresa y sus interacciones son sumamente complejas, de manera que resulta difícil proyectar fiablemente los flujos de caja más allá de tres o cinco años. Sin embargo este es un problema puramente metodológico: en la mayoría de los casos no hay razones para suponer que la empresa vaya a suspender su actividad, ni que los flujos de tesorería se vayan a interrumpir.

Usualmente el valor de la empresa se calcula sumando dos componentes: el valor de las rentas esperadas dentro del marco temporal (ese plazo de hasta cinco años dentro del cual podemos formular pronósticos) y el valor del marco perpetuo (las rentas posteriores a este horizonte, que con frecuencia se sintetizan en una perpetuidad).

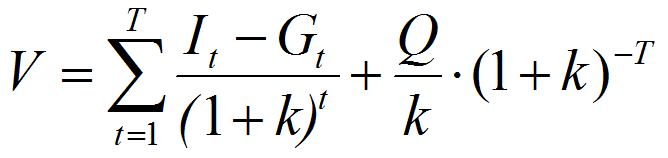

El modelo básico podría formularse como sigue:

donde T es la duración del marco temporal (frecuentemente, entre tres y cinco años) y Q es la perpetuidad, una estimación prudente de la tesorería anual media que la empresa podría obtener más allá de ese instante T.

Llevar a la práctica este modelo exige proyectar la tesorería y estimar el coste de capital.

El coste de capital como rentabilidad esperada

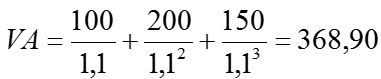

Considere cierto activo financiero que, se espera, proporcionará un cobro de 100€ en t = 1, 200€ en t = 2, y 150€ en t = 3. Si la operación se valora al 10% anual, ¿cuál sería el valor razonable de ese activo financiero?

Matemáticamente, el valor de ese activo es el equivalente actual de los flujos de caja esperados, calculado a la "tasa de descuento apropiada". Esa tasa es el coste de capital o, si se prefiere, la rentabilidad mínima exigida a la inversión, es decir, 10%:

Pero, ¿qué significa que el coste financiero sea un 10%?

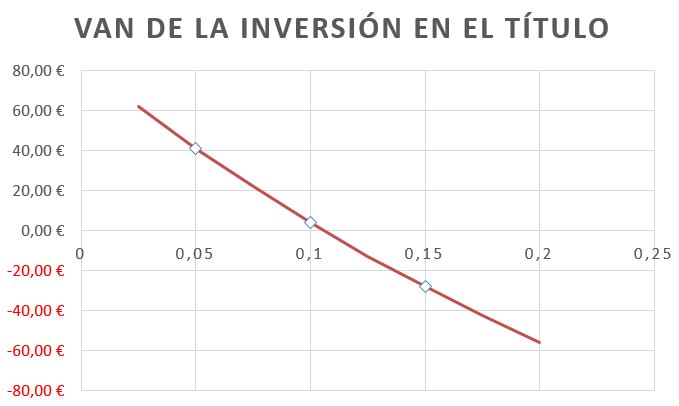

Supongamos que este activo cotiza a 365€. Si adquiere el título puede esperar una rentabilidad del 10,57%:

Sin embargo esta rentabilidad es bruta, en el sentido de que no se ha descontado el coste financiero. Si dicho coste es un 10% su rentabilidad neta es 0,1057 - 0,1 = 0,57%. Si usted aspira a una rentabilidad del 12%, la inversión no es viable ya que 0,15 > 0,1057; por el contrario, si su coste financiero es el 5% la inversión tiene una rentabilidad neta muy superior (0,1057 - 0,05 = 0,0557)

Otra forma de verlo es calcular el valor actual neto de la inversión. Es evidente que la operación aporta riqueza para k = 0,05 y en general cuando k < 0,1057, pero es financieramente inviable para k = 0,15 y en general para cualquier tasa de coste de capital superior al 10,57%.

¿Cuál es la conclusión?

La "tasa de descuento apropiada" es el coste financiero del inversor, en otras palabras su coste de oportunidad. Si valoramos una empresa, la "tasa de descuento apropiada" es el coste de capital. En cualquiera de los dos casos, esta tasa es la rentabilidad mínima que debe proporcionar la inversión para que sea viable.

Más adelante descubriremos que el coste financiero puede formularse como la suma de la tasa sin riesgo (la rentabilidad básica que podríamos obtener en una inversión segura) y de una o más primas por riesgo; en definitiva, la tasa de descuento es tanto más elevada cuanto más acusado es el riesgo de la inversión, lo que se traduce en un valor más reducido para dicha inversión.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0