Análisis de sensibilidad

¿Y si...?

Ya sabemos que la prima de una opción depende de variables como los precios de contado y ejercicio o la volatilidad; podemos razonar que la volatilidad ejerce una influencia positiva, en el sentido de que más volatilidad se traduce en una prima más elevada, y que los cambios en el precio de contado tienden a elevar (reducir) el valor de las call (put). Sin embargo, en algunas situaciones puede ser interesante ir más allá de esta percepción intuitiva y cuantificar el impacto concreto de esas alteraciones. Por ejemplo, ¿qué consecuencias se derivarían de un aumento en el tipo de interés sin riesgo? ¿Cuál sería el cambio esperado en la prima, si el precio de contado de subyacente se redujese? ¿Qué ocurre si entramos en un período de inestabilidad que intensifica los cambios en S, y eleva la volatilildad? Es cierto que estos cambios pueden parecernos intrascendentes si hemos tomado una posición pasiva (ya hemos cobrado o pagado la prima), pero pueden tener importancia si nos planteamos cerrar la posición, o si pretendemos tomar posiciones adicionales en estas opciones más adelante.

Dejando al margen la simulación, una forma sencilla de evaluar la incidencia de estas alteraciones es calcular las derivadas parciales de la prima: por ejemplo podemos estimar el aumento de c cuando el subyacente se aprecia como δc/δS. Estas derivadas son las greeks, o las griegas, de la opción.

Sensibilidad en relación al precio del subyacente (S): el factor delta

Esta griega tiene importancia porque S es la variable más volátil de todas las que determinan la prima; además, por su evidente relación con el riesgo de la posición, la delta suele emplearse como criterio para cuantificar el margen de garantía requerido por el mercado.

Δ=δc/δS=N(d1)

¿Qué ocurre cuando cambia el precio de contado del subyacente?

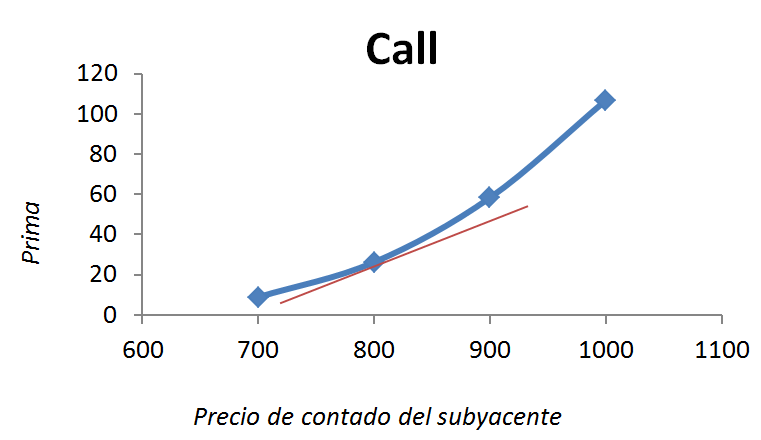

Volvamos a la opción examinada más arriba, una call con X = 1.000€ y expiración en 9 meses instrumentada sobre un subyacente con σ = 0,3 en un mercado con una tasa sin riesgo del 1%. Cuando S = 800 la opción tenía una prima de 26,24€ pero, ¿y si este precio aumenta hasta 900€?

La opción estará entonces más profundamente dentro de dinero de manera que cabe esperar que su prima sea también mayor. Podemos estimar este cambio recurriendo al factor delta, que como sabe es Δ = N(d1) = N(-0,7003) = 0,2419; por tanto si S aumenta hasta 801€ la prima de la opción crece (porque tiene signo positivo) aproximadamente 0,2419€. Análogamente, si S aumenta en 100€ la prima debería crecer aproximadamente 100 · 0,2419 = 24,19€.

Sin embargo, realizando los cálculos oportunos con la fórmula de B&S, puede comprobar que nuestras estimaciones no son del todo precisas. En la tabla inferior se muestran las nuevas primas calculadas conforme a la fórmula de Black y Scholes (segunda columna), la variación real experimentada por c, y la variación estimada conforme al factor delta. Observe que el error es tanto más grande cuanto más amplia es la variación de S.

| S | c (B&S) | Cambio real en c | Aumento estimado (Δ) | Error |

| 800 | 26,2483 | |||

| 801 | 26,4909 | 0,2426 | 0,2419 | -0,0007 |

| 900 | 58,3400 | 32,0917 | 24,1900 | -7,9017 |

El empleo de la delta está limitado por el hecho de que la relación entre c y S no es lineal, sino convexa; es fácil comprobarlo trazando c=f(S) en un gráfico con diferencias suficientemente grandes en la cotización de contado. Una consecuencia de ello es que el factor delta (que, en tanto que derivada parcial, es una tangente a la función) infraestima el cambio real en c; no debería confiar en el factor delta salvo para calcular el efecto de cambios suficientemente pequeños en S. Observe además que la sensibilidad es diferente para cada nivel de abscisa.

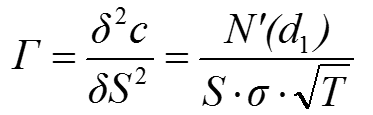

A la vista de ello, con frecuencia la sensibilidad se calcula como Δ* = Δ ± ½ · Γ donde el factor gamma es la segunda derivada de la función c = f(s) y expresa por tanto el grado de curvatura (o convexidad) de dicha función:

donde N'(d1) es el valor de la función de densidad normal tipificada para el punto de abscisa d1. Como en el caso anterior, el valor de Γ es diferente para cada nivel de abscisa; para una cotización de 800€ resulta Γ800 = 0,0015 de manera que la delta media sería Δ* = Δ ± ½ · Γ = 0,2419 ± 0,00075.

Sensibilidad en relación al tiempo: el factor theta

El tiempo está indisolublemente unido al valor de la opción, porque determina su componente temporal; ya sabemos que la prima crece con el plazo hasta la expiración, ceteris paribus, pero ¿cómo cambia conforme se acerca la fecha de ejercicio? La derivada de c respecto al tiempo es el factor theta, y mide el cambio esperado en aquélla cuando transcurre un intervalo infinitesimal:

¿Qué ocurrirá con la prima dentro de un mes?

Si por alguna razón nuestra operación implica la compra o venta de opciones en momentos diferentes, podemos estar interesados en saber cómo se comporta la prima a medida que pasa el tiempo; el factor theta nos ofrece una estimación de ese cambio, ceteris paribus el resto de variables (lo que supone, entre otras cosas, estabilidad de S). Suponga que necesita estimar cuál debería ser el valor de la prima de nuestra opción dentro de un mes, en las condiciones estacionarias ya descritas.

El factor theta es

de manera que una reducción de un año en el plazo hasta la expiración reduciría la prima en 44,9238€. Este resultado puede resultarle llamativo porque θ = 44,9238 > 26,2483 = c y la prima no puede tomar nunca un valor negativo, pero observe que al mismo tiempo la máxima reducción posible en T sería en este caso de 9 meses.

Si transcurre un mes, T se reduce en 1/12 de año y la prima 1/12 · 44,8238 = 3,7434€ de manera que el valor de la opción call debería ser aproximadamente c' = c - 3,7434 = 26,2483 - 3,7434 = 22,5046€ ceteris paribus. Puede comprobar, realizando los cálculos oportunos con la fórmula de Black y Scholes, que el valor teórico de la opción dentro de un mes sería bastante similar (c = 22,4823€); nuevamente cometemos un sesgo porque la relación entre t y c no es rigurosamente lineal.

Sensibilidad en relación a la volatilidad: el factor epsilon

Como sabe, la volatilidad expresa el grado de inestabilidad del rendimiento del activo subyacente, e indirectamente la variabilidad del precio de éste. La teoría de la eficiencia predice que la dispersión por período (σ2) debería ser estable, y que el riesgo debería agregarse de forma proporcional al tiempo (σ2T = σ2 · T); sin embargo, resulta evidente que hay períodos en los que esta inestabilidad se acentúa, o se mitiga. No podemos anticipar con precisión estos ciclos, ni tampoco cuánto tiempo durarán, de manera que usualmente realizamos nuestros cálculos manteniendo la presunción de una dispersión estable (empleando la desviación histórica o en su caso la volatilidad implícita). Sin embargo, podemos estimar el efecto medio de un cambio en σ a través del factor epsilon:

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0