¿Cómo justificar y evaluar una inversión intensiva en TIC?

En sus distintas formas y aspectos externos, las tecnologías de la información consumen una parte importante de la financiación de la empresa; observe que no estamos hablando solo de ordenadores, sino también de servicios telemáticos, de recursos incorporados a instalaciones productivas, de dispositivos de geolocalización instalados en vehículos, etc.

Pero, como hemos visto, la justificación financiera de estos proyectos es en ocasiones controvertida. ¿Qué técnicas o procedimientos podemos emplear para desvelar las utilidades principales de un proyecto, limitar los costes ocultos, y cuantificar con razonable precisión su contribución de valor?

La justificación técnica

Los primeros procedimientos para justificar las inversiones en TIC eran esencialmente técnicos, es decir orientados a la problemática del análisis y desarrollo de sistemas.

Estas técnicas han sido en general superadas por la creciente complejidad de los sistemas y por su orientación a la problemática de gestión, pero en su momento representaron un hito por su contribución al desarrollo de una evaluación analítica y rigurosa. COCOMO (Constructive Costs Model) pretendía estimar el coste de proyectos de software empleando como referencia el esfuerzo de desarrollo requerido, en términos de número de líneas de código y horas de trabajo y considerando las características de complejidad del sistema y diversos parámetros del contexto de trabajo. No había ninguna previsión concreta acerca del impacto organizativo o de negocios del proyecto, el objetivo es únicamente estimar costes técnicos, pero esta perspectiva cambió muy pronto: BISAD (Business Information Systems Analysis and Design) adoptaba ya un planteamiento propio del análisis estructurado y proponía emplear un enfoque de sistemas para interpretar los requerimientos de información de la organización, y traducirlos a especificaciones del sistema de información. Surgieron los diagramas de flujos de datos (DFDs, que reflejaban los movmientos y transformaciones de datos) y los diagramas de contexto (que especificaban las interacciones entre el sistema y su medio externo), de manera que los servicios del sistema de información quedaban directamente vinculados con procesos y objetivos de negocios.

SESAME (Systems Effectiveness Study and Management Endorsement) comparaba los costes y utilidades del sistema con un procedimiento razonablemente equivalente, pero de tipo manual (Lincoln, 1988; Lincoln y Shorrock, 1990); era por tanto una variante de análisis coste-beneficio centrada en la automatización, y de dudosa utilidad en contextos en los que las TIC generasen utilidades diferentes a los ahorros en costes, en particular intangibles.

La noción de "valor de negocios"

Nuestra noción de valor es más profunda y comprensiva que los simples ahorros de costes: una empresa puede estar dispuesta a efectuar un proyecto si mitiga riesgos, si crea oportunidades, o si genera ventajas operativas, a pesar de que ello traiga consigo también mayores costes.

Por otra parte, cuando valoramos una inversión o un proyecto usualmente tomamos en consideración varios indicadores, y tratamos de comprobar en qué medida sus aspectos negativos (riesgos, amenazas, costes, etc.) están adecuadamente compensados por aspectos que consideramos favorables o positivos. Era preciso ampliar la perspectiva y, como señalaron Bannister y Remenyi (1999), se planteaban dos alternativas principales:

- Desarrollar modelos multicriterio, esquemas conceptuales que integrasen indicadores de distinta naturaleza (por ejemplo, Information Economics). Los modelos positivos o heurísticos aportan un esquema básico en el que se definen los atributos o propiedades susceptibles de valoración, si bien no cuentan con un soporte teórico que aclare cómo se han de combinar estos criterios, o la lógica de la decisión.

- Aplicar modelos matemáticos formalizados para desarrollar metamodelos, estructuras de decisión donde los criterios y sus ponderaciones se seleccionarían a posteriori (de forma similar a como la teoría financiera especifica el modelo de valoración por arbitraje, o APT). El uso de metamodelos es comprometido porque, en la medida en que los criterios y sus pesos no están definidos de antemano, existe un riesgo para la consistencia de las decisiones; por el contrario, el empleo de una fundamentación matemática racional les confiere mayor robustez y rigurosidad

Medir el valor de negocios

Strassman (1985 y 1990) sugiere que la utilidad de la información y sus tecnologías en el ámbito de los negocios está relacionada no tanto con los aspectos técnicos del proyecto sino, más bien, con la calidad de la gestión de la empresa, es decir, con la capacidad de la función de dirección para utilizar satisfactoriamente los recursos informacionales disponibles y orientarlos hacia las necesidades de negocios. Este planteamiento tiene un claro encaje en el enfoque de recursos y capacidades, pero fue Strassman quien sugirió la reinterpretación de esos principios para el caso concreto de las inversiones en TIC.

Su propuesta es estimar el valor de negocios las TIC y los recursos de información como el incremento del ROM provocado por la inversión, siendo ROM un indicador obtenido como el cociente entre el valor añadido por la dirección y el importe de las cargas asociadas a la función de dirección.

El ROM podría ayudar a cuantificar algunos intangibles y desvelar parte de los costes ocultos de los proyectos; sin embargo el cálculo del indicador parece complejo, y no está claro si proporcionaría una visión completa de las utilidades, por ejemplo las oportunidades latentes y el efecto sobre las capacidades.

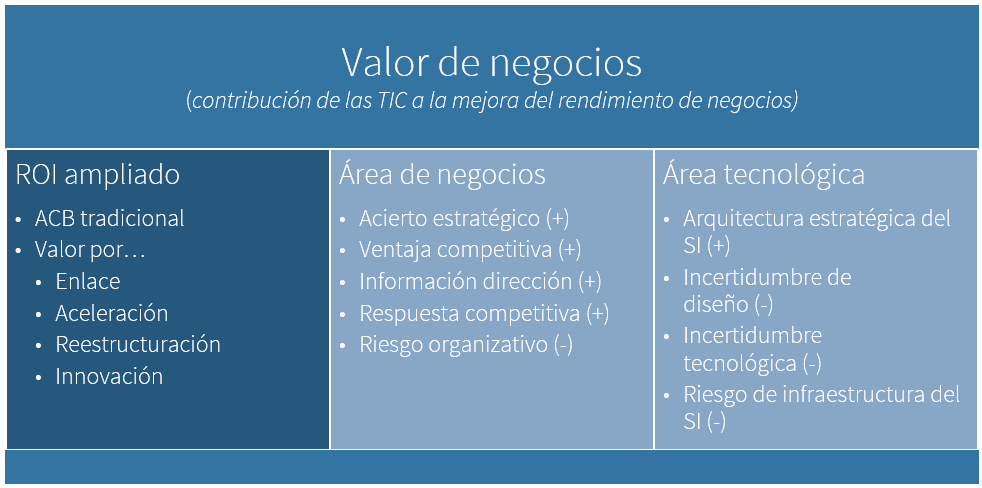

Probablemente la propuesta más exhaustiva, rigurosa y completa es Information Economics (Parker y Benson, 1988). Los autores sugieren que la evaluación debe ampliarse para expresar la contribución de las TIC a los negocios, incluyendo no solo aspectos propiamente financieros sino también efectos sobre el riesgo y la competitividad.

De acuerdo con ello, el valor aportado por los SI/TIC puede estructurarse en tres áreas:

- ROI, modificado por cuatro criterios que permiten modular su alcance: vinculación, reestructuración, aceleración y innovación.

- Acierto estratégico

- Ventaja competitiva

- Información de dirección

- Capacidad de respuesta competitiva

- Arquitectura estratégica del sistema de información

- Incertidumbre tecnológica

- Escalabilidad

- Riesgo operacional

El riesgo está presente en el modelo mediante cuatro variables:

- Riesgo organizacional

- Riesgo de infraestructura

- Incertidumbre técnica

- Incertidumbre conceptual

La aplicación práctica de Information Economics requiere un método matemático para evaluar las puntuaciones en los distintos items, integrarlas, y sintetizar una medida global de deseabilidad. Una buena alternativa es el uso del proceso jerárquico analítico (AHP), una metodología multicriterio diseñada específicamente para tratar con criterios cualitativos y con decisiones de grupo (observe que cuantificar el valor de negocios de una inversión en TIC suele ser una tarea colectiva en la que los factores opináticos y los juicios subjetivos desempeñan un papel importante).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Sin obra derivada 4.0