Las opciones reales y su valoración

La flexibilidad

El tratamiento de las opciones reales tiene su origen en la noción de flexibilidad. Los proyectos de inversión reales no son, usualmente, decisiones todo o nada: con frecuencia pueden graduarse, y ofrecen oportunidades de escalabilidad. Tampoco son irreversibles (pueden ser abandonados, quizá con un coste de oportunidad elevado) y en muchos casos no tienen una fecha límite de ejecución (aunque sí tienen un momento óptimo, y es evidente que a partir de entonces su contribución tiende a decrecer).

La flexibilidad es lo que hace que una empresa dedicada a la extracción de crudo esté dispuesta a efectuar prospecciones exploratorias (puede abandonar el proyecto si el yacimiento no es suficientemente rentable); también los proyectos de I+D se basan en la flexibilidad. Observe que la flexibilidad se relaciona con el aprovechamiento de oportunidades latentes: una bolsa de crudo es una oportunidad, como también lo es la posibilidad de desarrollar un nuevo método productivo a través de la I+D. La flexibilidad nos permite intentar explotar estas oportunidades, abrir nuevas líneas de negocio si tenemos éxito o abandonar (a cambio de un coste de oportunidad) si fracasamos. Dixit y Pindyck (1995) asocian esta flexibilidad a la información imperfecta, que ellos denominan incertidumbre.

La existencia de flexibilidad confiere un valor adicional a los proyectos, por encima del que estimamos con el VAN convencional.

Pero la flexibilidad trae también a un primer plano la relación entre el valor de una inversión y el factor tiempo: el VAN de un proyecto cambia con el transcurso del tiempo, no simplemente porque se modifiquen los vencimientos de la tesorería, sino porque la propia estructura de cobros y pagos es dependiente del tiempo.

De la flexibilidad a las opciones reales

La flexibilidad se materializa en oportunidades para, por ejemplo, abandonar un proyecto, demorar su ejecución, o realizar inversiones incrementales de manera secuencial en el tiempo.

Estas oportunidades tienen una naturaleza similar a los derechos contingentes: implican un derecho, que puede ser ejercico o no de forma potestativa, causando un flujo de caja calculable (un cobro, si el derecho se asimila a una venta, o un pago si es análogo a una compra).

El factor determinante del valor es similar al de las opciones financieras: una interacción entre la incertidumbre, la información, y el tiempo. El valor se explica por la incertidumbre acerca del precio del subyacente, que en este caso no es un elemento financiero sino un proyecto de inversión (de ahí la denominación opciones reales).

El empleo de OR permite eludir un problema de entidad: la estimación de las primas por riesgo; como probablemente sabrá los modelos de valoración de derivados (y en particular, los que se aplican a las opciones financieras) operan en un mundo neutral al riesgo, de manera que la tesorería se valora a la tasa sin riesgo.

| Categoría | Contenido |

| Opción para diferir | Existe la posibilidad de aplazar la decisión definitiva sobre un proyecto, a la espera de información adicional o de comprobar la evolución del entorno |

| Tiempo para crear la inversión (inversión por etapas) | La empresa puede avanzar en un proyecto de forma secuencial, a través de desembolsos incrementales; cada uno de ellos es una opción sobre los pagos subsiguientes |

| Opción para alterar la escala de las operaciones (p.e., expandir, reducir, cerrar y reiniciar…) | La empresa puede modular con cierta flexibilidad la dimensión del proyecto o el ritmo de consumo de los recursos, atendiendo a las condiciones del mercado o el entorno |

| Opción de abandono | La empresa puede abandonar las operaciones permanentemente, y liquidar los activos |

| Opción de cambio (p.e., outputs o inputs) | Si se presentan condiciones adecuadas, la empresa puede alterar la combinación de productos reasignando los activos y medios; o también, emplear recursos alternativos |

| Opciones de crecimiento | Una inversión preliminar de tipo exploratorio que hacen posibles inversiones futuras |

| Opciones complejas | Una combinación de las anteriores |

El valor de una opción real

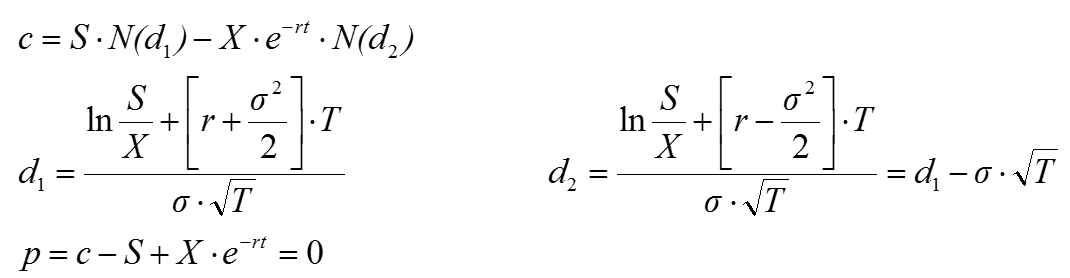

El valor de la opcionalidad se estima a través de la fórmula de Black y Scholes

o, más usualmente, de métodos de simulación como el binomial de Cox, Ross y Rubinstein ya que las opciones reales raramente poseen las características estándar de una put o una call. A tal efecto, se han de formular algunas analogías:

- El strike de una opción financiera se correspondería, en el caso de una opción real, con la inversión requerida para ampliar o con el valor residual que se recuperaría en caso de abandono

- El precio del subyacente se identifica con el VAN del proyecto (que para evitar confusiones, en este contexto se denomina VAN básico)

- La fecha de expiración es el momento en el que las opciones dejan de ser viables (por ejemplo, el momento en el que el proyecto no se puede ya abandonar, por razones técnicas o estratégicas, o la fecha límite en la que se puede decidir la ampliación).

- La volatilidad es en este caso el riesgo del proyecto, que usualmente medimos a través de la desviación típica del VAN básico

Sobre el (mal) uso de las opciones reales

Las OR son un instrumento valorativo fundamentado en una analogía con las opciones financieras, lo que a su vez exige similitudes entre la valoración de los proyectos de inversión y el comportamiento de los precios de los activos financieros, en un mercado eficiente. Llegados a este punto, debería tener algunas dudas (y muchas preguntas) sobre el uso de esta técnica, siquiera considerando que los proyectos son singulares y que no existe nada remotamente parecido a un precio de mercado.

Por otra parte las opciones reales son un instrumento muy poco estructurado, y en su valoración está presente una importante componente subjetiva: la valoración es sensible a la especificación de los parámetros iniciales, y por tanto fácilmente manipulable.

Esto no significa que deba obviarlas, sino que debe emplearlas emplee de manera racional y prudente. Debe conocer sus limitaciones y debilidades, y debe ser consciente de que el (mal) uso de las opciones reales está estrechamente relacionado con fenómenos especulativos recientes, como la burbuja puntocom.

En una opción financiera el valor se relaciona positivamente con el riesgo y el plazo hasta la fecha de expiración; las opciones y en general los derivados son instrumentos de cobertura, y tiene sentido que su valor sea tanto más elevado cuanto más acusado es el riesgo que se pretende mitigar (observe que el derivado transfiere ese riesgo a la contrapartida, que lógicamente exigirá una compensación). Pero, ¿atribuiría más interés a un proyecto simplemente porque es más arriesgado, o porque tiene un plazo de ejecución más prolongado?

Todos y cada uno de los modelos de valoración financiera, sin excepción, llevan implícita una relación negativa entre riesgo y valor. En el caso del VAN esta relación se manifiesta en la aplicación de tasas de descuento sucesivamente más altas, y en la TIR en la fijación de un umbral mínimo de efectuabilidad también más alto; CAPM predice una relación positiva entre el riesgo y el rendimiento, pero negativa con el valor. De alguna manera, la lógica de las opciones reales no encaja con nuestra percepción intuitiva de valor, ni con otros modelos financieros.

No lo hace, siempre y cuando entendamos el riesgo como una medida de la dispersión estadística del VAN. Pero la fundamentación de las opciones reales es la flexibilidad, la cual a su vez viene dada por la incertidumbre: cuando existen indeterminaciones que impiden cuantificar con precisión los flujos de un proyecto (Pyndick, 1993 la denomina incertidumbre de costes) o determinar los recursos necesarios para completar la operación (incertidumbre técnica), las empresas tienden a aplazar sus decisiones de inversión.

Como señala Pindyck (1993), la única forma de superar esta indeterminación es efectuando el proyecto, y es este tipo de decisiones lo que valoramos mediante opciones reales. Lo que determina el valor de una opción real no es el riesgo, sino la información imperfecta. O más concretamente, el ritmo temporal al que surge la información que necesitaríamos para tomar una decisión.

Todo esto parece una pura disquisición filosófica, pero viene a clarificar que el valor de una opción real NO es una función del riesgo: los proyectos más arriesgados no incorporan opciones reales de mayor valor. No hacemos lo correcto si priorizamos proyectos de alta volatilidad, o con expectativas más bien dudosas de generación de rentas. Pero precisamente esto es lo que podríamos concluir si aplicamos de forma inconsciente modelos como los de Black-Scholes, donde el valor de la opción (la prima) crece con el riesgo, ceteris paribus.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Sin obra derivada 4.0