Tenemos una clara idea intuitiva de lo que significa diversificar: se relaciona con distribuir los fondos entre varias inversiones, por ejemplo diferentes acciones, para amortiguar el impacto de movimientos desfavorables en los precios; sin embargo los procesos que originan este fenómeno no son evidentes.

Vamos a profundizar en lo que ocurre cuando combinamos varios títulos en una cartera, lo que nos ayudará a diseñar criterios racionales de optimización.

Los estadísticos para carteras

En Finanzas, una cartera es una combinación de activos; en sentido más restringido, es el resultado de distribuir la inversión entre varios activos y/o instrumentos financieros: acciones, títulos de renta fija, etc. En este capítulo empleamos el término cartera de manera todavía más restrictiva, para hacer referencia a una combinación de activos de capital.

Aunque no cotice, una cartera tiene su propio valor; podemos calcularlo en función del precio de las distintas acciones que la forman, y a partir de él, estimar rendimientos exactamente como lo haríamos para esos títulos individuales. Pero resulta más sencillo calcular a partir de los indicadores de las acciones:

- El rendimiento esperado de la cartera es igual a la esperanza matemática de la suma de los rendimientos de los títulos, debidamente ponderados por su peso relativo en el valor total de la cartera:

![]()

siendo xj la proporción de capital que se invierte en el activo j-ésimo (j = 1 ... n). Estas proporciones se asumen no negativas (no consideramos ventas a corto), y por su propia naturaleza deben sumar uno.

- El riesgo de la cartera es la suma de los riesgos directos aportados por cada título, y de los riesgos indirectos que surgen de sus respectivas asociaciones, y que medimos en forma de covarianza o correlación:

siendo σgh la covarianza entre los rendimientos de dos títulos g, h cualesquiera (observe que σjj = σ2j).

Por ejemplo, para una cartera formada por solo dos títulos (A, B) se tiene:

μK = μA · xA + μB · xB

σ2K = σ2A xA2 + σ2B · xB2 + 2 · σAB · xA · xB

Observe que las covarianzas (y por tanto, las correlaciones) son determinantes en la formación del riesgo de la cartera, que es igual a la suma de las varianzas solo en el caso excepcional de que los rendimientos de A y B estén incorrelados.

La lógica de la diversificación

Retomemos los títulos A, B, C examinados más arriba. En su momento calculamos que σAB = -0,0475 y es fácil concluir que su correlación es igual a -0,6881:

\(ρ_{AB}=\frac{σ_{AB}}{σ_A·σ_B}=\frac{-0,0475}{0,4472·0,1556}=-0,6881\)

De manera similar, podemos calcular que σAC = 0,0987 y σBC = -0,0310 de manera que ρAC = 0,9586 y ρBC = - 0,8662.

Si nos interesase combinar exactamente dos títulos en una cartera, ¿qué pareja eligiríamos?

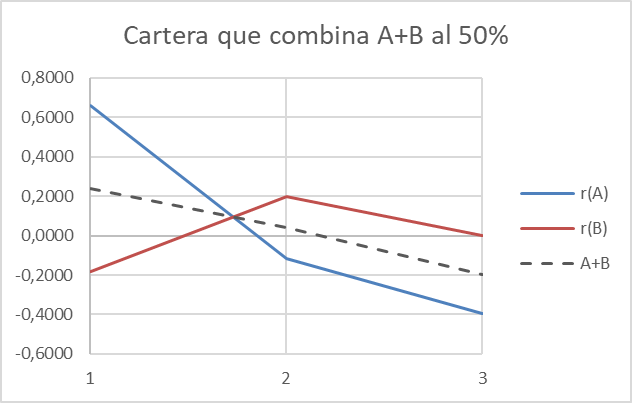

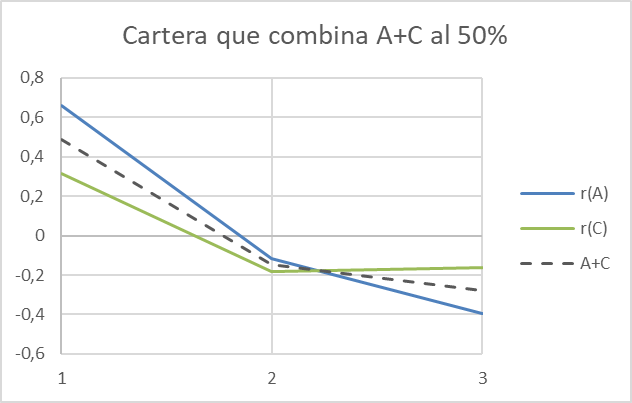

Parece evidente que descartaríamos A+C porque sus rendimientos tienen una elevada correlación positiva, el riesgo se agrega de manera explosiva. Las otras dos parejas tienen correlaciones negativas, pero no son indiferentes. Los gráficos inferiores muestran, en trazo discontinuo, el resultado de combinar los títulos en proporciones arbitrarias del 50%: la combinación A+B es claramente preferible porque proporciona mayor rendimiento esperado que A+C a cambio de un riesgo inferior.

B y C, que tienen una correlación negativa muy acusada, permiten reducir sustancialmente el riesgo pero ofrecen una desfavorable expectativa de rendimiento.

Estos resultados arrojan luz sobre la manera de elegir los títulos que formarán parte de la cartera: por supuesto interesan el rendimiento esperado y la varianza, pero también, la relación con los rendimientos de los demás títulos. La acción A tiene la mayor dispersión, pero es indispensable porque también aporta el grueso del rendimiento esperado; B ofrece un rendimiento mediocre pero correlacionado negativamente con A y genera una eficaz mitigación de riesgo; finalmente C parece claramente antieconómico (rendimiento esperado negativo y alta exposición al riesgo) pero también atenúa la exposición de A.

Cuando consideramos a las acciones no como títulos individuales sino como piezas potenciales de una cartera, el riesgo directo (varianza) de cada título sigue siendo importante, pero también y sobre todo, interesa su capacidad para mitigar el riesgo agregado.

| A+B | B+C | A+C | |

| μK | 0,0272 | -0,0025 | 0,0203 |

| σK | 0,1792 | 0,0615 | 0,3355 |

El riesgo es optimizable

Como hemos visto, elegir los títulos adecuados es crucial para el desempeño financiero de la cartera; la segunda variable a considerar es la composición, la forma en que se va a distribuir la inversión entre esos títulos.

Que los rendimientos de los títulos exhiban una correlación negativa y elevada significa que, con carácter general, oscilan de forma antisimétrica, pero esos cambios no son exactamente iguales (eso tampoco nos interesaría porque se compensarían y la cartera tendría un rendimiento nulo). El rendimiento de la cartera depende de las proporciones en que se combinen esos títulos; ¿cuál es la distribución más adecuada?

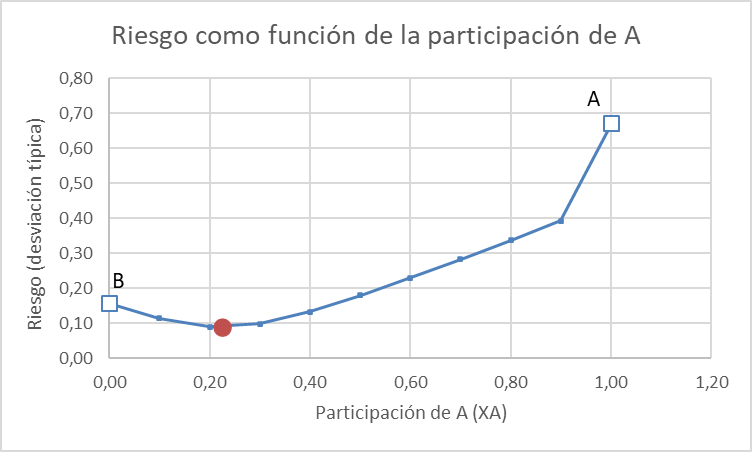

Para introducirnos en esta cuestión vamos a simular varias combinaciones arbitrarias de A y B. Por ejemplo, una cartera formada al 30% por A y en el 70% restante por B tendría los siguientes estadísticos:

μK = 0,0501 · 0,3 + 0,0044 · 0,7 = 0,0181

σ2K = σ2A · xA2 + σ2B · xB2 + 2 · σAB · xA · xB = 0,2· 0,32 + 0,0242 · 0,72 + 2 · (-0,0479) · 0,3 · 0,7 = 0,0098 → σK = 0,0988

Repitiendo los cálculos para otras combinaciones obtenemos los resultados mostrados en el gráfico inferior, que muestra el comportamiento de la desviación típica de la cartera en función de la participación asignada al título A. Cuando xA = 0 toda la inversión se aplica al título B y la desviación típica de la cartera es igual a la de éste (0,1556); como A tiene mucho más riesgo, cabría esperar que la dispersión de la cartera creciese conforme le asignamos una parte mayor de la financiación. Pero, destacablemente, observamos que para valores pequeños de xA el riesgo se reduce incluso por debajo de σB: podemos identificar una cartera de mínimo riesgo absoluto (señalada con marcador rojo), que se forma con XA = 0,2253 y XB = 0,7747 y tiene σ = 0,0893. Esta dispersión es menor que mín (σA, σB).

La explicación es evidente si recordamos la expresión de la varianza:

σ2K = σ2A · xA2 + σ2B · xB2 + 2 · σAB · xA · xB

donde σAB < 0 y por tanto reduce la suma de las varianzas aportadas por cada título individualmente, pero solo para un determinado rango de valores de xA y xB. Este efecto de mitigación no exige que las correlaciones sean negativas, podemos beneficiarnos de él también en el caso más realista de que sean positivas y moderadas. Hay oportunidades para optimizar, pero es preciso elegir los títulos adecuados y combinarlos en proporciones concretas.

La relación entre el rendimiento y el riesgo

Vamos a ampliar nuestro razonamiento incorporando el rendimiento esperado, al que hemos prestado muy poca atención; intentaremos comprobar si, como cabe esperar, el rendimiento esperado crece con el riesgo.

Como hemos visto una cartera formada al 30% por A y en el 70% restante por B tendría los siguientes estadísticos:

μK = 0,0501 · 0,3 + 0,0044 · 0,7 = 0,0181

σ2K = σ2A · xA2 + σ2B · xB2 + 2 · σAB · xA · xB = 0,2· 0,32 + 0,0242 · 0,72 + 2 · (-0,0479) · 0,3 · 0,7 =

= 0,0098 → σK = 0,0988

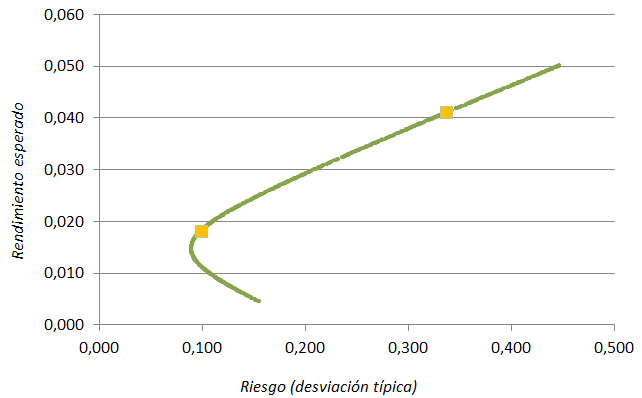

Hay muchas otras combinaciones; por ejemplo si xA = 0,8 y xB = 0,2 obtenemos una cartera con μK = 0,0409 y σK = 0,3371.

Todas estas carteras constituyen el conjunto factible (las combinaciones que, materialmente, podemos formar) y si las trazamos en un gráfico riesgo-rendimiento, que se sitúan a lo largo de una forma cuadrática; el conjunto factible se traza en verde, y las dos carteras anteriores se muestran con marcadores amarillos.

El gráfico corrobora que el riesgo y el rendimiento tienden a variar en el mismo sentido: no podemos aspirar a grandes rentabilidades sin asumir al mismo tiempo grandes riesgos; y por el contrario, las inversiones más seguras proporcionan rentabilidades también inferiores. Observe que la rama inferior de la parábola no tiene interés económico: si hay dos combinaciones con el mismo riesgo (la misma abscisa), elegiremos la que ofrezca mayor rentabilidad (la situada más arriba, en la rama superior).

La situación cambia sustancialmente si consideramos la posibilidad de invertir en tres o más títulos. Incorporamos C que, recuerde, tiene μC = -0,0095 y σ2C = 0,0530; además, σAC = 0,0987 y σBC = -0,0310. Los estadísticos de una cartera combinada serán ahora:

μK = μA · xA + μB · xB + μC · xC = 0,0501 · xA + 0,0044 · xB + (-0,0095) · xC

σ2K = σ2A · xA2 + σ2B · xB2 + σ2C · xC2 + 2 · σAB · xA · xB + 2 · σAC · xA · xC + 2 · σBC · xB · xC =

= 0,2 · xA2 + 0,0242 · xB2 + 0,0530 · xC2 + 2 · (-0,0479) · xA · xB + 2 · 0,0987 · xA · xC + 2 · (-0,0310) · xB · xC

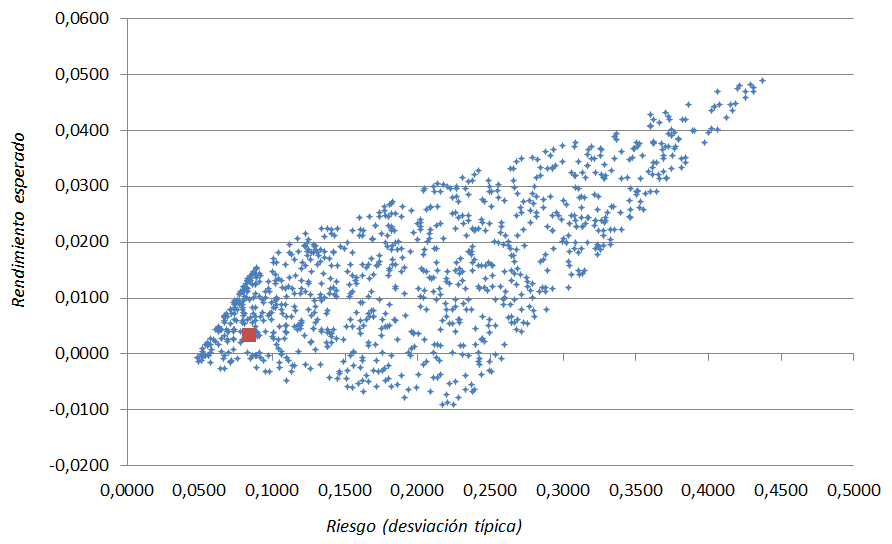

Por ejemplo, si distribuimos los fondos en xA = 0,1 xB = 0,5 y xC = 0,4 podemos esperar obtener

μK = 0,0501 · 0,1 + 0,0044 · 0,5 + (-0,0095) · 0,4 = 0,0034

σ2K = 0,2 · 0,12 + 0,0242 · 0,52 + 0,0530 · 0,42 + 2 · (-0,0479) · 0,1 · 0,5 + 2 · 0,0987 · 0,1 · 0,4 + 2 · (-0,0310) · 0,5 · 0,4 = 0,0072

σK = 0,0850

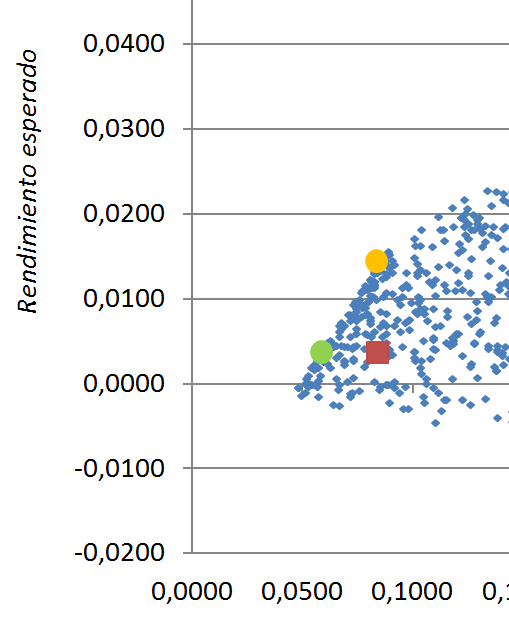

Esta cartera está señalada con un marcador rojo en el gráfico inferior, donde también se presentan otras 2.000 combinaciones aleatorias (solo se ha exigido que las tres participaciones sean no negativas y sumen uno). Observe que ahora, con tres títulos, el conjunto factible no es una curva sino una parte del plano, de manera que hay múltiples carteras que ofrecen el mismo rendimiento esperado (tienen la misma ordenada) o el mismo riesgo (tienen la misma abscisa). Esto plantea un problema de optimización restringida: identificar la cartera que proporciona el mayor rendimiento esperado, para un nivel dado de riesgo, o la que supone la mínima exposición, para un nivel dado de rentabilidad.

Considere nuevamente nuestra cartera (señalada en rojo), y compárela con la señalada en amarillo en el gráfico inferior, que amplía una pequeña sección de la zona factible. Ambas tienen el mismo riesgo (σK = 0,0850), pero la marcada en amarillo está situada más arriba y ofrece un rendimiento esperado superior (en torno a 0,015). También podemos formar la cartera señalada en verde, que tiene el mismo rendimiento esperado pero un riesgo inferior (aproximadamente σ = 0,07).

Nuestra cartera, situada en el interior de la zona factible, está dominada por (es peor que) otras que, o bien ofrecen mayor rendimiento esperado (amarillo) o bien permiten reducir el riesgo (verde), ceteris paribus. Resulta evidente que las mejores combinaciones son las situadas en el borde superior de la zona factible, que es la frontera de carteras eficientes (FCE).

Nosotros hemos identificado dos carteras eficientes (verde, amarillo) de manera heurística, a partir de una simulación; pero un inversor necesita determinar su composición empleando un procedimiento riguroso y eficiente. Este es el campo de trabajo de la teoría de cartera.

Fundamentación matemática

En el capítulo 3 del siguiente trabajo se detallan la fundamentación matemática y el desarrollo de varios modelos de optimización de cartera, incluyendo los aportados por Markowitz y Sharpe:

- Doldán, F. (2003): Economía Financiera de la Empresa. Santiago: Tórculo.

Uso de hojas de cálculo

El análisis de activos de capital plantea una importante carga de cálculo, debido al volumen de datos manejados y a la necesidad de estimar diferentes estadísticos.

Las hojas de cálculo proporcionan medios idóneos para agilizar este trabajo, y en particular, para afrontar el problema de la optimización de carteras. Haga clic aquí para obtener detalles sobre el cálculo de estadísticos; para saber más sobre el ajuste de modelos econométricos, siga este enlace. Aquí se expone el uso de las herramientas de optimización de Excel y Calc, así como el uso de escenarios.