El fondo de comercio y el superbeneficio

Los llamados métodos mixtos son una categoría especial de procedimientos de valoración, singularmente vituperada en la literatura, pero a la que debemos reconocer varios méritos: anticiparon varias décadas la importancia de los intangibles, y aportan un procedimiento riguroso para valorar el "fondo de comercio", que es una forma primigenia de activo intangible, sin necesidad de un precio de mercado fijado por la venta de la empresa.

De acuerdo con este enfoque, el fondo de comercio es el valor actual de la renta de superbeneficios, es decir, de la diferencia entre el beneficio real de la empresa y el beneficio medio que correspondería en función de su dimensión (valor sustancial) y su riesgo:

SB = B* - i · VS

La tasa i se interpreta a veces como la rentabilidad sin riesgo, pero esto parece absurdo habida cuenta que la actividad de la empresa está sometida a indeterminaciones. Dado que la expresión se formula en términos de lucro yacente, debemos entenderla como la rentabilidad que se podría obtener trasladando los fondos a una empresa rival. Debe ser una tasa ajustada al riesgo y de naturaleza financiera (es decir, relativa a los recursos propios) porque se aplica al valor sustancial (VS) que, como sabe, es un valor de reposición parcial; a la vista de ello debería ser al menos igual a la rentabilidad mínima exigida por los propietarios (ke).

El superbeneficio se calcula usualmente como una renta constante y temporal de n términos (donde n sería el horizonte de tiempo a lo largo del cual, razonablemente, la empresa podría mantener su ventaja). Esta es la llamada fórmula simplificada de la Unión Europea de Expertos Contables (UEEC):

que coincide con el clásico método directo, o anglosajón, cuando n se asume infinito (o de manera más rigurosa, indeterminadamente grande).

Estimar el fondo de comercio

Cierta empresa posee unos activos valorados en 200€, y una deuda de 140€ por la que paga un interés medio del 2%. Se estima que los accionistas exigen un rendimiento medio del 15%. El beneficio neto previsto es 30€ anuales; no obstante los rivales directos de esta compañía vienen obteniendo un ROE medio del 20%.

Para determinar si la empresa posee fondo de comercio debemos razonar si es capaz de obtener una rentabilidad superior al promedio, de manera sostenida en el tiempo. Actualmente la rentabilidad de la empresa es 30/(200-140) = 0,5 > 0,2 de manera que sí cabe inferir la existencia de un fondo de comercio.

La determinación de la rentabilidad básica de referencia es uno de los aspectos más controvertidos del modelo. Una posibilidad es emplear la rentabilidad exigida (que, asumiendo que se trata de empresas comparables, debería ser también ke = 0,15); sin embargo, si estos rivales logran en promedio un 20% anual, parece evidente que nuestra empresa también debería hacerlo, si pretendemos atribuirle un fondo de comercio. Considerar un 20% implica establecer un umbral más elevado y exigente para la valoración del fondo.

Una empresa rival que tuviese nuestra dimensión y estructura financiera debería estar generando, en promedio, un beneficio neto de 0,2 · 60 = 12€ anuales; nosotros obtenemos 30€ de manera que logramos un superbeneficio de 30 - 12 = 18€ anuales. El fondo de comercio es el valor actual, al 20%, del superbeneficio que esperamos obtener; aquí asumiremos que seremos capaces de mantener esa ventaja durante cinco años (en un contexto real este horizonte debería justificarse en términos financieros y competitivos):

GW = 18 · a5¬0,2 = 53,83€

de manera que el valor estimado del capital de la empresa es V = VS + GW = 60 + 53,83 = 113,83€.

El fondo de comercio y la rentabilidad

La especificación analítica de la fórmula de la UEEC en particular, y de los modelos mixtos en general, claramente define el fondo (y de manera más amplia, los intangibles) a través del diferencial entre el ROE de la empresa y un segundo valor, referencial y externo, que podemos identificar con el rendimiento medio de las comparables.

Es evidente que el modelo revelará un fondo cuando ROE > i, y un badwill en caso contrario. Para ilustrar esta relación, considere una empresa con un valor sustancial de 1.000€ que se enfrenta a rivales cuya rentabilidad media es el 6%:

SB = B* - i · VS = ROE · VS - i · VS = VS · (ROE - i) = 1.000 · (i' - 0,06)

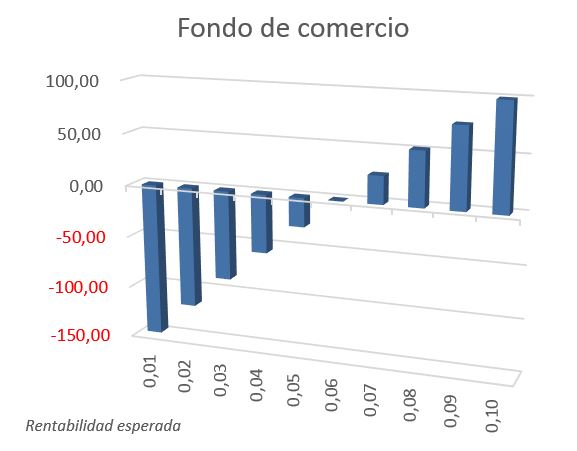

Más abajo se ofrecen los resultados de una simulación para el valor de la empresa, en diferentes escenarios definidos por el ROE esperado por la empresa; observe que en todos ellos VR > VS.

| i' empresa | B* | Superbeneficio | Fondo de comercio | VR | Valor |

| 0,01 | 10 | -50,00 | -147,05 | 1.029,41 | 852,95 |

| 0,02 | 20 | -40,00 | -115,36 | 1.057,68 | 884,64 |

| 0,03 | 30 | -30,00 | -84,86 | 1.084,86 | 915,14 |

| 0,04 | 40 | -20,00 | -55,50 | 1.111,00 | 944,50 |

| 0,05 | 50 | -10,00 | -27,23 | 1.136,16 | 972,77 |

| 0,06 | 60 | 0,00 | 0,00 | 1.160,38 | 1.000,00 |

| 0,07 | 70 | 10,00 | 26,24 | 1.183,70 | 1.026,24 |

| 0,08 | 80 | 20,00 | 51,54 | 1.206,17 | 1.051,54 |

| 0,09 | 90 | 30,00 | 75,94 | 1.227,82 | 1.075,94 |

| 0,10 | 100 | 40,00 | 99,47 | 1.248,69 | 1.099,47 |