Considere la siguiente situación: su activo, valorado en 100€, está compuesto únicamente por las instalaciones y maquinaria requeridas por el proceso productivo; su exigible suma solo 20€, pero mañana debe atender un pago de 5€. Su ratio de garantía se sitúa muy por encima del promedio (G = 100/20 = 5) y el endeudamiento es moderado (λ = 20 / 80 = 0,25), sin embargo va a incurrir en un impago porque no dispone de tesorería, es decir, su activo no es suficientemente líquido.

La liquidez es una propiedad que expresa la facilidad con la que podemos convertir un activo en tesorería. Las cuentas a cobrar son más líquidas que las existencias (que todavía no se han vendido), y éstas son más líquidas que un equipo (que no está destinado a la venta).

Que el activo sea superior al pasivo exigible (es decir, que los recursos propios sean positivos) es una condición elemental de equilibrio a medio y largo plazo, pero no garantiza la solvencia, porque típicamente los pagos se realizan con tesorería. En cada momento debemos disponer de una tesorería al menos igual a los compromisos de pago, lo que nos lleva a la programación del ciclo de operaciones: para poder pagar a proveedores, empleados, etc. debemos disponer de tesorería, que proviene de los cobros de clientes, que surgen de ventas, que refieren a productos que previamente hemos adquirido o elaborado a cambio de un precio. El objetivo es que este ciclo fluya de la manera más eficiente posible, de tal forma que genere la tesorería necesaria para cumplir puntualmente esos compromisos de pago y mantenerse de forma autosuficiente; es por ello que la solvencia a corto plazo se relaciona con la liquidez: la capacidad para convertir existencias, cuentas a cobrar, etc. en tesorería.

La noción de solvencia a corto plazo se refiere al ciclo de operaciones. Las inversiones, por ejemplo la adquisición de nuevos equipos o instalaciones, son operaciones puntuales que emplean su propio presupuesto ad hoc.

La estructura temporal del patrimonio

Con carácter general, las deudas están garantizadas por el conjunto del activo. Sin embargo, en la práctica, la solvencia es una cuestión de plazos: no tiene sentido vender nuestra casa para pagar la mensualidad de la tarjeta de crédito.

De forma similar la empresa tratará de atender sus pagos con su tesorería disponible, o si resulta necesario, liquidando algún activo corriente, por ejemplo una cartera de acciones o de deuda pública, pero no un equipo o un edificio. El inmovilizado tiene un propósito productivo; podría ser vendido pero solo en un plazo relativamente prolongado de tiempo y probablemente comprometiendo la supervivencia de la empresa, de manera que es irrelevante para la solvencia a corto plazo.

Se sigue de ello que, en términos generales, debería existir una cierta correspondencia entre los activos y pasivos corrientes, por una parte, y el inmovilizado y la financiación permanente, por otra. Esto no significa que tengan que ser numéricamente iguales, sino que las inversiones permanentes deberían estar financiadas por recursos permanentes, y que el pasivo corriente debería destinarse solo a financiar activos corrientes.

Una forma de evaluar este equilibrio es la ratio de liquidez, o ratio corriente, que compara las cuantías totales de activo y pasivo corrientes:

\(C = \frac{AC}{PC}\)

Esta ratio toma un valor C>1 si el valor contable del activo corriente excede el del exigible a corto plazo; la diferencia CC = AC - PC es el capital circulante y se interpreta como un indicador de la solvencia a corto plazo: típicamente se espera que CC sea mayor que uno.

La empresa que estamos considerando tiene un activo corriente AC = 50€ y 35€ de exigible corriente, de manera que su capital circulante (CC = 50 - 35 = 15€) tiene signo positivo; pero la interpretación depende de la dimensión de la empresa. Por el contrario, la ratio corriente o de liquidez es adimensional:

\(C = \frac{AC}{PC} = 50 / 35 = 1,43\)

Esto significa que el valor contable del activo corriente excede el del exigible corriente en un 43%: por cada euro de deuda corriente hay 1,43€ de activos circulantes; por otra parte, \(\frac{AC}{PC} = 1,43 ⇒ PC = 0,7 · AC\), es decir, el pasivo corriente financia el 70% del activo circulante; el resto está financiado por recursos permanentes.

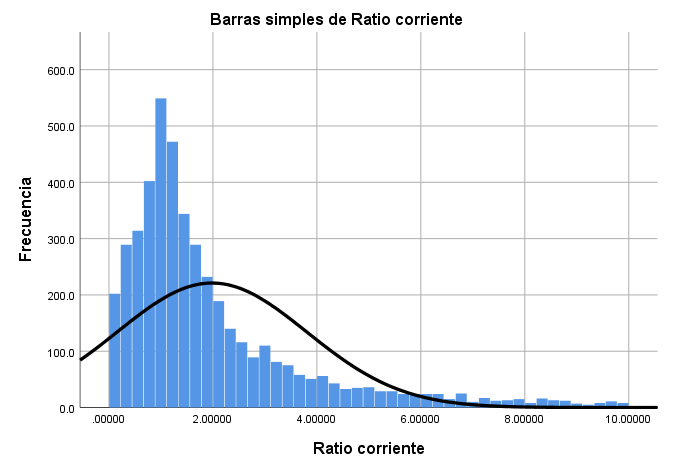

Los valores empíricos de la ratio corriente son bastante heterogéneos. Aunque la media aritmética es igual a tres la mediana es 1,5 y los estimadores robustos se sitúan en torno a 1,6 (recuerde que los estimadores robustos son más confiables cuando hay valores atípicos, como en el caso de las ratios).

En el 22,4% de las empresas la ratio corriente toma valores entre 1 y 1,5 y un 30,1% tiene una ratio superior a dos. Pero también hay un 32,5% de observaciones con ratios inferiores a uno, lo que significa que sus activos circulantes tienen un valor inferior al del pasivo corriente. Es una proporción apreciable, que desafía nuestro razonamiento. ¿Es posible sobrevivir con un fondo de rotación negativo?

El capital circulante como inmovilización financiera

Más arriba hemos afirmado que, en la muestra considerada, el pasivo corriente financia en promedio el 70% del activo circulante; el resto está financiado por recursos permanentes. Esta afirmación no nos sorprende porque hemos formulado el capital circulante como:

\(CC > 0 ⇔ AC > PC\)

Observe que AC > PC implica necesariamente que AF < PN + PL, es decir: los recursos permanentes (PN + PL) exceden el valor del activo no corriente. La diferencia (PN+PL-AF) es el fondo de rotación (o fondo de maniobra) de la empresa, y tiene una importancia crucial en su solvencia a corto plazo.

Considere la siguiente situación: el día 1 de Febrero adquirimos mercancía valorada en 100€ que, supongamos solo por simplicidad, se recibe el mismo día, con un período de crédito de 10 días; tardamos en promedio 7 días en venderla, al contado y con un margen del 10%:

- La mercancía se vende en torno al 8 de Febrero y se cobra ese mismo día

- Cuando llega el vencimiento del crédito de proveedores - el día 11 - podemos pagar puntualmente con la tesorería que obtuvimos tres días antes; queda un remanente de caja de 110 - 100 = 10€ que coincide con el beneficio contable

- El período de tiempo que transcurre desde que recibimos la mercancía (1 de Febrero) hasta que cobramos (8 de Febrero) es el período medio de maduración de la empresa.

Razone ahora qué ocurriría con otros plazos, por ejemplo si el período medio de venta fuese de 15 días: lograríamos vender el inventario en torno al día 16 y cobraríamos ese mismo día 110€, generando un beneficio de 10€; pero el día 11 seríamos insolventes. La única forma de evitarlo sería disponer de un fondo adicional de tesorería destinado específicamente a cubrir estas necesidades. Este fondo debe ser estable porque, a menos que los períodos medios cambien, el déficit de tesorería va a presentarse una y otra vez; en otras palabras, esa financiación debe ser permanente: ese es el fondo de rotación de la empresa, la porción de recursos permanentes que están financiando activos corrientes.

Esto parece contradecir nuestra premisa inicial, que planteaba una cierta correspondencia en los plazos de activos y pasivos, pero en realidad es totalmente coherente con ella: los activos corrientes asociados al ciclo de operaciones tienen una naturaleza financiera similar a la de una inversión, representan una inmovilización y por tanto deben financiarse con recursos permanentes. Observe que no estamos afirmando que esos circulantes deban contabilizarse como inversiones, ciertamente son activos corrientes, sin embargo, sus propiedades financieras son similares a las de una inversión.

Considere un concesionario de automóviles, donde siempre encontrará tres vehículos disponibles para ser examinados. Es posible que se vendan, pero serán repuestos inmediatamente por otros similares. Si cada uno de ellos tiene un valor medio de 20.000€ a precio de coste, el concesionario tiene expuesta mercancía por unos 60.000€, que en algún momento habrán sido pagados al fabricante; ese dinero se recupera cuando los vehículos se venden, pero como se reponen (y pagan), en la práctica siempre hay 60.000€ que no están disponibles para otros propósitos. Esa tesorería está tan inmovilizada como el mobiliario o el equipamiento del taller, y por tanto debe respaldarse con financiación permanente.

La lógica de los vehículos sirve para cualquier tipo de inventario permanente, como la mercancía que encontramos expuesta en los lineales de un supermercado, la bauxita que almacena un fabricante de aluminio, o el combustible de una estación de servicio; también es aplicable a las cuentas a cobrar (que poco a poco se van convirtiendo en tesorería, pero al mismo tiempo incorporan los créditos generados por nuevas ventas) y en general, a todos los circulantes que rotan o se renuevan a lo largo del ciclo de operaciones. Estos activos forman el capital circulante, que se financia con el fondo de rotación.

Muchas empresas necesitan un fondo de rotación positivo para ser solventes, pero no todas: en el caso descrito al principio de este apartado (donde cobramos al cabo de siete días y pagamos en diez) no se precisa fondo de rotación porque los cobros se reciben tres días antes de las fechas de pago. No es un caso idealizado o extravagante, como ponen de manifiesto los datos estadísticos mostrados más arriba (recuerde que un 32,5% de las observaciones tenía ratios corrientes inferiores a uno, y por tanto, fondo de rotación negativo).

Del capital circulante a la tesorería

La interpretación de la ratio de circulante está condicionada por la configuración del activo y el pasivo corrientes; el primero incluye elementos que no son estrictamente tesorería, y el segundo deudas que no son inmediatas. Dependiendo de cuál sea la estructura de esas dos masas, la ratio puede significar poco o incluso nada.

Una solución consiste en refinar la ratio corriente. Por ejemplo, podemos excluir del numerador los elementos relacionados con las fases iniciales del ciclo de operaciones, y que por tanto están temporalmente más alejadas de la tesorería; este es el caso de las existencias (EX), que además, pueden plantear dudas valorativas. El resultado es la prueba ácida:

\(AT = \frac{AC-EX}{PC} = \frac{T+CC}{PC<}\)

En la empresa considerada más arriba AC > PC, pero sus circulantes tienen diferente grado de liquidez: hay 8€ de tesorería y 29€ en cuentas de clientes que, probablemente, se cobrarán en un breve plazo de tiempo; las existencias están en una fase muy anterior del ciclo de operaciones, quizá ni siquiera son productos aptos para la venta sino materias primas, y las descartamos a efecto de computar la prueba ácida:

\(AT = \frac{50-13}{35} = 1,05\)

de manera que los activos más líquidos (tesorería y cuentas a cobrar) cubren todo el pasivo corriente y dejan libre un pequeño excedente del 5%.

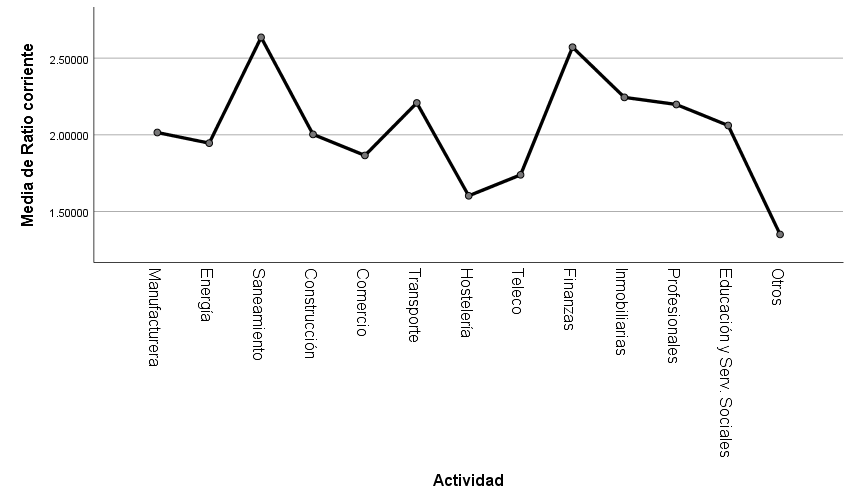

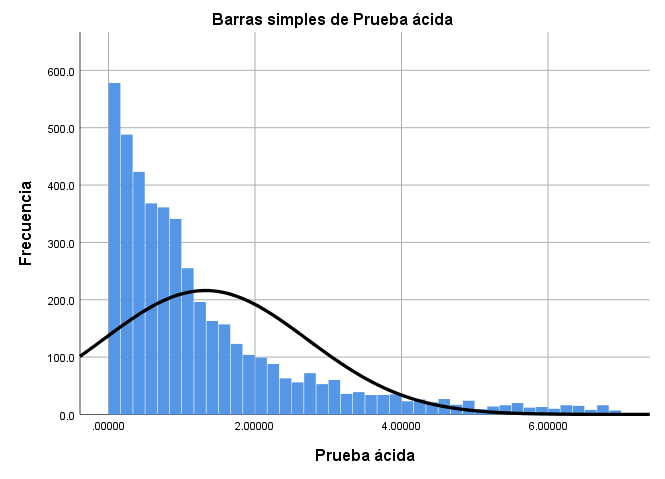

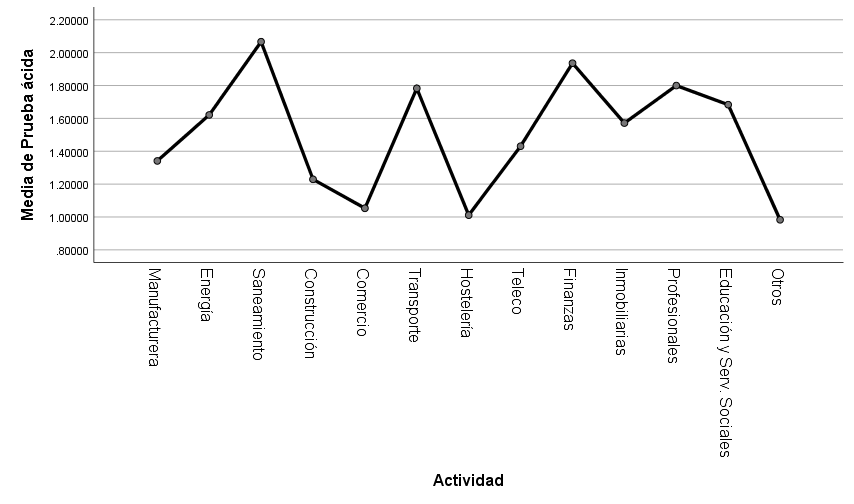

Este valor es inferior al promedio empírico, pero la distribución muestra bastante heterogeneidad y las pruebas estadísticas sugieren diferencias muy marcadas entre las distintas actividades (Welch = 14,04 α<0,000). Si queremos interpretar la prueba ácida de esta empresa, debemos compararla con otras compañías de la misma o similar actividad.

La prueba ácida es uno de los indicadores de solvencia con mayor capacidad predictiva; sin embargo, sigue computando en el numerador algunos circulantes que no son estrictamente tesorería. Las cuentas a cobrar son usualmente a muy corto plazo, pero que formen parte del circulante solo garantiza que el vencimiento es inferior a un año, podrían ser exigibles dentro de varios meses. Si hay tasas relevantes de morosidad o impago los cobros pueden retrasarse, o ser inferiores a lo esperado.

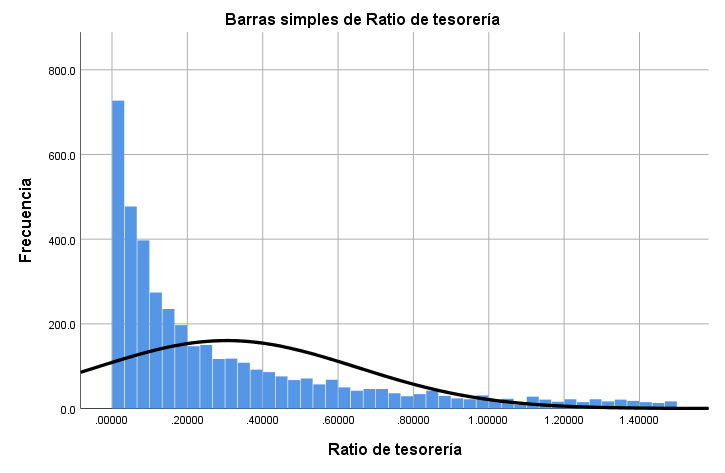

La ratio más granular que podemos construir con la información contable es la de tesorería (RT), que compara la liquidez real (tesorería más en su caso inversiones financieras perfectamente liquidables) con el pasivo corriente. Esta ratio nos permite controlar el efecto de diferencias en los plazos de crédito concedidos a clientes, o en las tasas de morosidad.

\(RT = \frac{T}{PC} = \frac{8}{35} = 0,23 \)

lo que significa que, con la tesorería de la empresa, podríamos liquidar el 23% del pasivo corriente. Es un valor similar al promedio de la muestra (M = 0,293), aunque deberíamos compararlo con los resultados en empresas similares porque los niveles de tesorería y la organización de la deuda corriente son muy dependientes del tipo de actividad. Todas las empresas poseen un cierto grado de liquidez, la tesorería es el medio común de pago y cobro y también el puente entre las operaciones de inversión y financiación; sin embargo, un 6% de empresas tienen ratios inferiores al 1% y en el 23,8% de los casos la tesorería no supera el 5% de la deuda corriente. La mitad de las empresas tiene ratios iguales o inferiores al 16%.

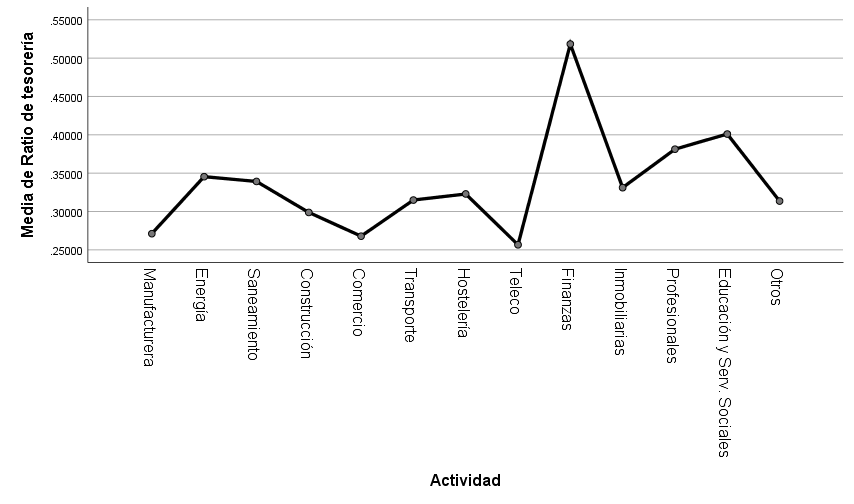

Hay además diferencias palpables asociadas a la actividad. En general las empresas industriales y las dedicadas al comercio tienen una ratio muy baja, probablemente porque acumulan una importante deuda comercial (que mayoritariamente forma parte del pasivo corriente); otras, como las que desarrollan negocios de tipo financiero, manejan volúmenes de tesorería mucho mayores.

Todas las ratios de corto plazo se refieren a la cifra total de pasivo corriente, algo que no es satisfactorio porque esta magnitud es internamente heterogénea: combina compromisos de pago inmediatos con otras obligaciones que pueden tener vencimientos dentro de varios meses; puede ser razonable pensar que las cuentas a pagar a proveedores puedan ser más inmediatas que la deuda bancaria, pero es una hipótesis aventurada y no siempre justificable.

Esta limitación es inevitable, porque como usuarios externos estamos abocados a diagnosticar la empresa a partir de su información pública, que es fundamentalmente contable; la solución pasa por contextualizar los valores de las ratios, analizando su evolución temporal y su coherencia con las ratios de otras empresas similares en cuanto a dimensión y actividad.