Caso 1

Determine el montante final constituido por 100.000€ capitalizados al 15% durante cuatro años, de acuerdo con la ley compuesta.

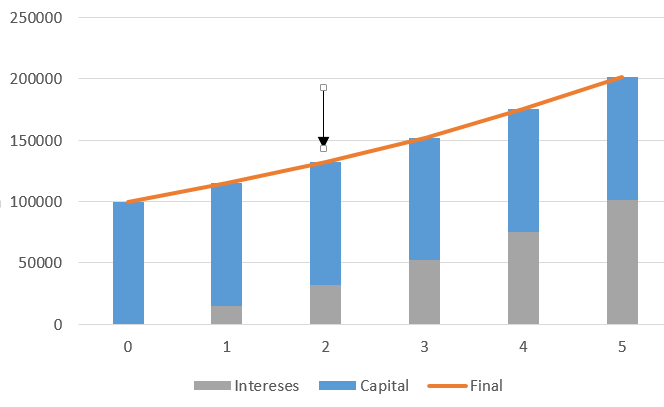

La ley de capitalización compuesta permite calcular capitales disponibles en cualquier momento del futuro y que son equivalentes a otro disponible ahora. En este caso C0 = 100.000 y el objetivo es llevar esa cantidad de dinero a t = 2 años aplicando j = 15%:

C2 = C0 · (1 + j)2 = 100.000 · (1 + 0,15)2 = 132.250€

Observe que cuando se aplica la ley compuesta el crecimiento del montante no es lineal (como ocurre con la ley simple), sino exponencial:

Determine el montante que se habría obtenido si el capital anterior se hubiese valorado, en las mismas condiciones, con la ley simple. ¿Cómo explica la diferencia?

Aplicando la ley simple, el montante final en t = 2 es

C2 = C0 · (1 + 2 · j) = 100.000 · (1 + 2 · 0,15) = 130.000

que es una cantidad inferior a la obtenida con capitalización compuesta.

El montante al final de t = 1 es 115.000€ e incluye 15.000€ de intereses (son los intereses devengados durante este primer año: 0,15 · 100.000 = 15.000) que, cuando se emplea la ley compuesta, se acumulan al principal. El montante al final de t = 2 se calcula como

C2 = C1 · (1 + j) = 115.000 · (1 + 0,15) = 132.250

es decir, el montante en t = 2 se calcula capitalizando el montante final en t = 1 (incluyendo no solo el capital inicial, sino también los intereses generados hasta ese momento).

Es fácil comprobar que la diferencia (132.250 - 130.000 = 2.250) son los intereses devengados en t = 2 por los intereses generados en t = 1:

0,15 · 15.000 = 2.250€

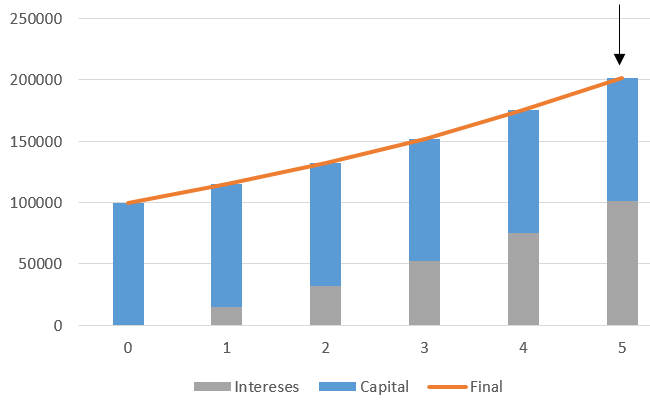

Determine el tiempo que estuvo invertido un capital de 100.000€, al 15% anual, si resultó un montante final de 201.135,72€.

201.135,72 = 100.000 · 1,15n → n = 5 años

Caso 2

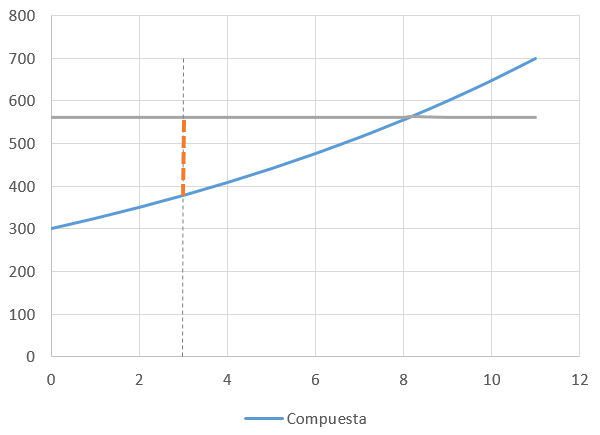

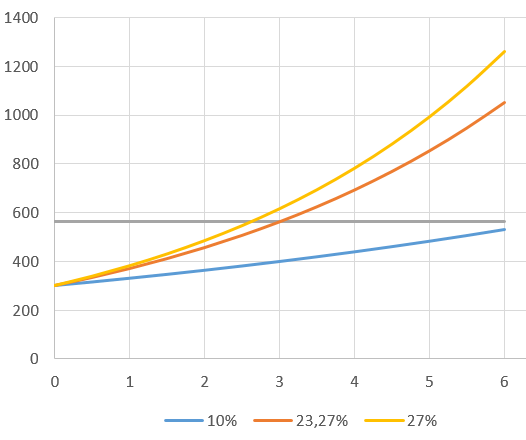

¿Son equivalentes un capital de 300€ disponible ahora y otro de 561,97 dentro de tres años, si la operación se valora al 8% con la ley compuesta?

C3 = C0 · (1+ij3 → 300 · 1,083 = 377,92 ≠ 561,97 (no equivalentes)

Como puede comprobar, el montante acumulado al cabo de tres años (377,91) es muy inferior al objetivo de 561,97. Respetando el capital inicial, esa meta solo puede alcanzarse si se aplica un interés más elevado y/o si se amplía el plazo de la operacion.

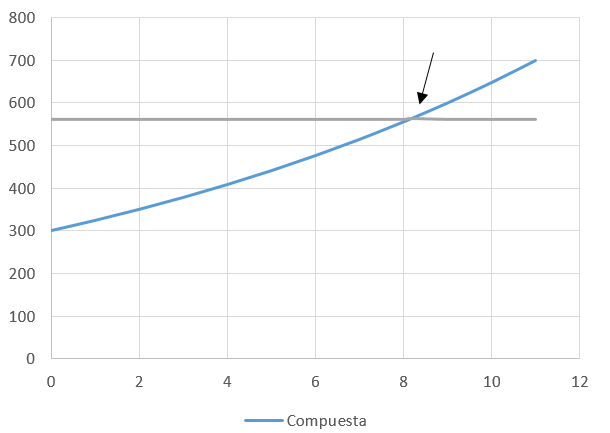

¿Cuántos años tendríamos que capitalizar los 300€ para alcanzar ese montante final?

Cn = C0 · (1 + j)n → 561,97 = 300 · 1,08n → n ≈ 8,16 años ≈ 8 años y 2 meses.

Supongamos que mantenemos el plazo de la operación (n = 3 años). ¿Para qué tasa se verificaría la equivalencia entre los capitales planteados inicialmente?

C3 = C0 · (1 + j)3 → 561,97 = 300 · (1 + j)3 → j = 0,2327

Caso 3

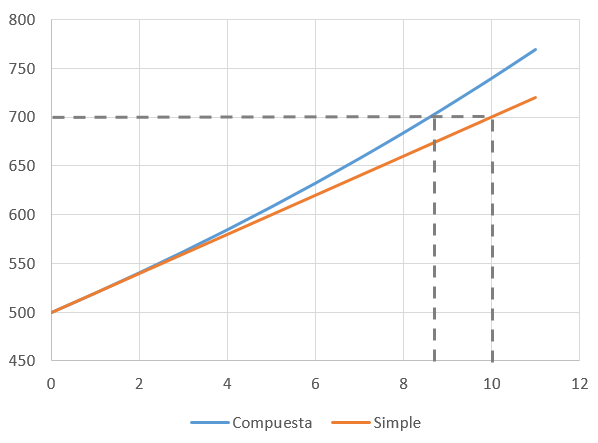

Imponemos 500€ en una cuenta que paga el 4% nominal anual. ¿Cuántos años debemos mantener la imposición para lograr un montante final de 700€, si se aplica la ley simple?

Cn = C0 · (1 + n · j) → 700 = 500 · (1 + n · 0,04) → n = 10 años

¿Y si la operación se valora con la ley compuesta?

Cn = C0 · (1 + j)n → 700 = 500 · 1,04n → n = 8,58 años

Como cabría esperar, el montante objetivo se alcanza antes cuando la operación se valora con la ley compuesta, porque en ese caso los intereses se calculan sobre el montante total (capital más intereses) generado al final del período inmediatamente anterior.

Caso 4

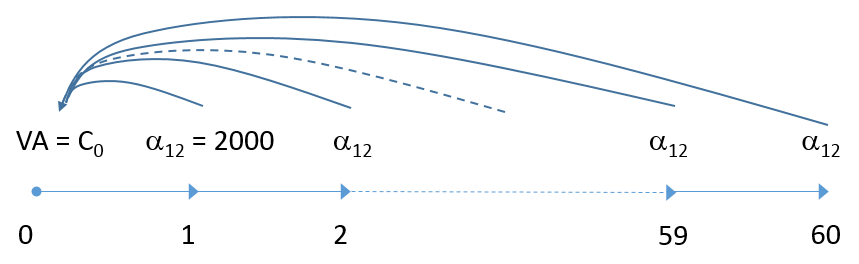

Un banco promete pagarnos 2.000€ mensuales durante cinco años a cambio de realizar ahora una imposición. Si la operación se valora al 7% anual, ¿qué cantidad tendríamos que entregar ahora al banco?

El siguiente gráfico resume la estructura de la operación:

Nuestro problema se reduce a calcular el valor actual de las 12 · 5 = 60 mensualidades que nos va a pagar el banco. Observe que este valor no es 60 · 2.000 = 120.000 porque esos pagos no son inmediatos, sino que están distribuidos a lo largo de los cinco próximos años. Aunque las mensualidades tienen la misma cuantía monetaria su valor decae progresivamente, como sabe debido a la inflación, el riesgo, etc. En este momento el valor total de esas 60 mensualidades es la suma de sus respectivos valores descontados:

de manera que tendríamos que realizar ahora una imposición de 101.003,9€. Observe que cada pago debe valorarse a la tasa fraccionada i12 = 0,07/12 porque el intervalo entre dos pagos consecutivos es de un mes.

El cálculo es relativamente tedioso, debido al número de capitales. Hay una solución más sencilla: las 60 mensualidades de la operación forman una renta - ya que sus cuantías son iguales, se valoran al mismo interés, se pagan a intervalos regulares de tiempo, y están vinculadas a una misma contraprestación -, por tanto pueden tratarse conjuntamente. Para que la operación se financieramente justa, el valor actual de esta renta tiene que ser igual al capital impuesto:

VA = 2.000 · a60¬0,07/12 = 101.003,99€

donde a60¬0,07/12 es el valor actual de una renta unitaria con 60 mensualidades postpagables iguales que se valora a i12 = 0,07/12. Observe que no es posible, por ejemplo, calcular anualidades y a continuación dividirlas por doce. Necesariamente, se ha de calcular y valorar una renta mensual.

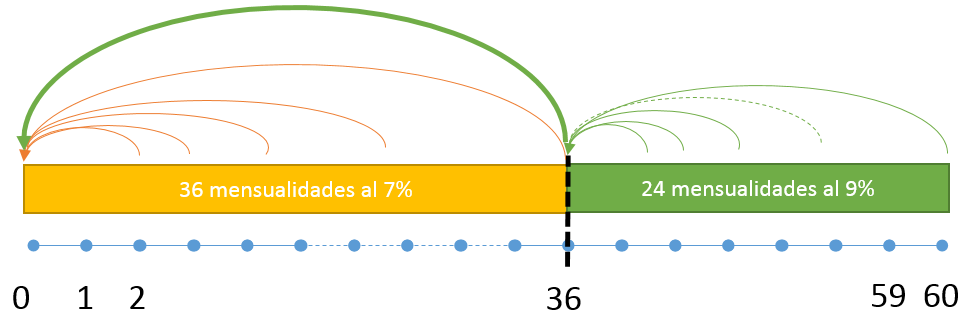

Supongamos que el tipo de interés aplicable a la valoración de los dos últimos años aumenta hasta el 9%. El valor de la imposición obtenido en el apartado anterior, ¿se modifica? En caso afirmativo, ¿cuál sería la cantidad a depositar?

La operación está ahora diseñada con dos tramos de interés, de manera que debemos manejar dos rentas diferentes:

- La primera, de 36 mensualidades, se descuenta al tanto mensual equivalente al 7% anual; el resultado así obtenido está valorado ahora.

- La segunda, de 24 mensualidades, se descuenta al tanto mensual equivalente al 9%. El resultado obtenido está valorado un mes antes del primer pago, es decir, en t = 36. Esta renta está diferida de manera que para calcular su valor actual debemos descontarla al tanto de interés aplicable en el período 0-36, que es el equivalente al 7%. Observe que valoramos la renta a la tasa que rige para sus pagos (9%) y a continuación la actualizamos a la tasa correspondiente al período de diferimiento (7%), sin olvidar que se trata de una renta fraccionada.

El valor actual de esta serie de pagos es el siguiente:

VA = 2.000 · a36¬0,07/12 + 2.000 · a24¬0,09/12 · (1+0,07/12)-36 = 100.280,58€.

Caso 5

Obtenemos un préstamo de 3.000€ que se amortizará mediante un primer pago de 2.000€ dentro de tres años, y un segundo pago dentro de cinco. Si la operación se valora al 13% anual, ¿cuál es el importe de la segunda cuota?

La equivalencia financiera exige que el valor actual de los cobros sea igual al valor actual de los pagos:

C0 = C3 · (1 + j)-3 + C5 · (1 + j)-5

3.000 = 2.000 · 1,13-3 + C5 · 1,13-5 → C5 = 2973,51€

Caso 6

Depositamos 3.000€ en una cuenta al 8%. Si la operación se valora con la Ley compuesta, ¿qué intereses se devengan en el primer año? ¿Y en t = 3?

I1 = 0,08 · 3000 = 240€

I3 = 0,08 · C2 = 0,08 · (C0 · 1,082) = 0,08 · 3000 · 1,082 = 279,936

¿Cuál es el montante final al cabo de 18 años?

C18 = 3.000 · 1,0818 = 11.988,06€

Caso 7

¿Son equivalentes 620€ en 5 años a 422€ ahora, si la operación se valora al 8% anual con la ley compuesta?

C5 = 422 · 1,085 = 620 (son equivalentes)

Si la duración de la operación se reduce a 3 años, ¿cuál sería el equivalente final de los 422€?

C3 = 422 · 1,083 = 531,60€

Suponiendo una tasa de interés constante, ¿cuántos años tendríamos que esperar hasta conseguir un montante final de 700€?

Ct = 422 · 1,08t → t = 6,58 años ≈ 6 años y 7 meses

Caso 8

Dentro de 3 años y seis meses tenemos que realizar un pago de 500€. ¿Qué cantidad tendríamos que depositar hoy en una cuenta al 6% para lograr ese montante final, si la operación se valora con la ley compuesta?

C0 = 500 · 1,06-3,5 = 407,75€

Si quisiésemos amortizar hoy la deuda, ¿cuánto tendríamos que pagar?

C0 = 500 · 1,06-3,5 = 407,75€

¿Y si la operación se valora al 3%?

El importe que cancela la deuda es superior: C0 = 450,86€

Caso 9

Depositamos 6.000€ durante 20 años; los 15 primeros se valoran al 8%, los 5 últimos al 10%. ¿Qué montante final se obtiene?

C20 = 6.000 · 1,0815 · 1,15 = 30.652,86€

¿Y si el interés en el segundo tramo de la operación se reduce al 4%?

C20 = 6.000 · 1,0815 · 1,045 = 23.156,57€

Caso 10

Determine el capital que deberá pagarse dentro de tres años para cancelar tres deudas de 6.000, 8.000 y 3.000€ que vencen dentro de dos, cuatro y seis años respectivamente, si la operación se valora al 7,5% anual

C3 = 6.000 · 1,075 + 8.000 · 1,075-1 + 3.000 · 1,075-3 = 16.306,74€

Caso 11

Calcule el montante final y el interés efectivo generados por 600€ en 3 años, al 6% anual capitalizable anualmente

- Montante final: C3 = 600 · 1,063 = 714,61€

- Interés efectivo: 600 = 714,61 · (1+i)-3 → i = 0,06

¿Y si la operación se valora al 6% capitalizable semestralmente?

Debe entenderse que el tanto ofrecido es el tipo de interés nominal de la operación, por supuesto anual; si se capitaliza semestralmente, a cada subperíodo le corresponde 0,06 / 2 = 0,03. En los tres años habrá seis capitalizaciones:

- Montante final: C6 = 600 · 1,036 = 716,43€

- Interés efectivo: 600 = 716,43 · (1+i2)-6 → i2 = 0,03 e i = (1 + 0,03)2 - 1 = 0,0609. También se puede obtener directamente como 600 = 716,43 · (1+i)-3 → i = 0,0609

¿Y si se pactan capitalizaciones mensuales?

- Montante final: C36 = 600 · 1,00536 = 718,01€

- Interés efectivo: 600 = 718,01 · (1 + i12)-36 → i12 = 0,005 e i = (1 + 0,005)12 - 1 = 0,0617. También se puede obtener directamente como 600 = 718,01 · (1 + i)-3 → i = 0,0617

¿Y si la operación se valora al 2% trimestral, capitalizable anualmente?

Un 2% trimestral es equivalente a i = 1,024 - 1 = 0,0824 efectivo anual. El montante al cabo de tres años es C3 = 600 · 1,08243 = 760,94€ y la rentabilidad efectiva es 600 = 760,94 (1+i)-3 → i = 0,0824.

¿Y si la operación se valora al 5% semestral, capitalizable trimestralmente?

Un 5% semestral es equivalente a i = 1,052 - 1 = 0,1025 efectivo anual; el tanto trimestral equivalente es i4 = 1,10251/4 - 1 = 0,02469. El montante al cabo de tres años es C12 = 600 · 1,0246912 = 804,06€ y la rentabilidad efectiva i = 0,1025.

Caso 12

Calcule el VA y VF de las siguientes rentas postpagables:

- 300€ anuales al 7% durante 10 años

VA = 300 · a10¬0,07 = 2.107,07€

VF = 300 · S10¬0,07 = 4.144,93€

o también, VF = 2.107,07 · 1,0710 = 4.144,93€

- 150€ semestrales al 7% anual durante 10 años

VA = 150 · a20¬0,07/2 = 2.131,86€

VF = 150 · S20¬0,07/2 = 4.241,95€

o también, VF = 2.131,86 · 1,03520 = 4.241,95€

Observe que los valores actual y final de una renta anual de término α no son el doble de los VA y VF de una renta semestral de término α/2: la ley compuesta implica que los intereses no son proporcionales al tiempo.

Caso 13

Obtenemos un préstamo hipotecario de 90.000€ que se devolverá mediante el pago de mensualidades iguales durante 30 años. Para un interés del 8%, ¿cuál es la mensualidad?

90.000 = α · a360¬0,08/12 → α = 660,39€

¿Cuál es el valor actual de las mensualidades?

VA = 660,39 · a360¬0,08/12 = 90.000€

¿Y el valor final?

VF = 660,39 · S360¬0,08/12 = 984.215,67€

¿Cuál es el coste efectivo del préstamo?

El coste efectivo es la tasa r que verifica la equivalencia entre los valores financieros de las cantidades pagadas y las cantidades percibidas:

90.000 = 660,39 · a360¬r12 → r12 = 0,6667%

Por convenio el coste efectivo de la financiación, al igual que la rentabilidad efectiva de las inversiones, se expresa en términos anuales:

i = (1 + 0,006667)12 - 1 = 0,0830

¿Cómo cambian la operación y su coste si se aplica una comisión de estudio y apertura del 1%?

- El interés, plazo, etc. de la operación permanecen constantes

- Tampoco cambia la mensualidad, que se calcula siempre en función del nominal del préstamo (con independencia de cuál sea la cantidad neta realmente percibida por el prestatario)

- El prestatario abona una comisión de 0,01 · 90.000 = 900€ simultáneamente a la entrega del nominal, de manera que en términos reales percibe 90.000 · (1 - 0,01) = 90.000 - 900 = 89.100€.

- El efecto neto es el siguiente: el deudor percibe solo 89.100€ pero paga mensualidades por una deuda real de 90.000€, de manera que el coste efectivo es necesariamente superior:

89.100 = 660,39 · a360¬r12 → r12 = 0,6755% → r = (1 + 0,006755)12 - 1 = 0,0841

Caso 14

Aportamos 100€ mensuales a un plan de pensiones con un rendimiento esperado del 5% anual. ¿Qué capital percibiremos al jubilarnos, dentro de 30 años?

C360 = 100 · S360¬0,05/12 = 83.225,86€

Si el tipo de interés aplicable en los últimos diez años aumenta hasta el 7%, ¿cuál es el capital final percibido?

C360 = 100 · S240¬0,05/12 · (1 + 0,07/12)120 + 100 · S120¬0,07/12 = 99.912,33€

Caso 15

Con motivo de una herencia se percibe una renta vitalicia de 200€ mensuales.

Un banco se ofrece a intercambiar esta renta por un único pago a realizar ahora. Si la operación se valora al 10% anual, ¿cuál sería el importe de este pago?

C0 = α / i12 = 200 / [0,1/12] = 24.000€

Supongamos que proponemos al banco intercambiar todas estas mensualidades por diez anualidades, la primera de ellas a percibir dentro de un año. ¿Cuánto percibiremos cada año?

24.000 = α · a10¬0,1 → α = 3.905,89€

Caso 16

Acabamos de alquilar un piso de nuestra propiedad por 450€ mensuales que se abonan por adelantado, al principio de cada mes.

Si imponemos estas mensualidades en una cuenta que paga el 9% anual, ¿qué cantidad de dinero obtenemos al cabo de un año?

VF = 450 · S12¬0,09/12 · (1+0,09/12) = 5.670,63€

(observe que la renta es prepagable).

Si el arrendatario nos propusiese pagar la renta de todo el año en un solo pago ahora, ¿cuánto tendríamos que facturarle?

Para el alquiler del primer año, VA = 450 · a12¬0,09/12 · (1+0,09/12) = 5.184,30€

o también, VA = 5.670,63 · (1 + 0,09/12)-12 = 5.184,30€