Caso 1

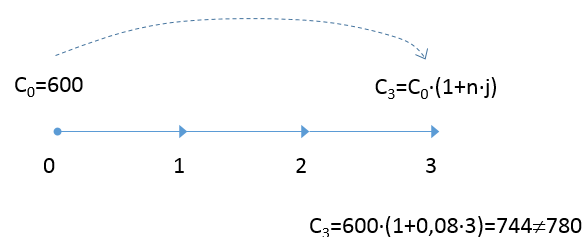

¿Son equivalentes 600€ ahora y 780 dentro de 3 años, al 8%?

El valor capitalizado de 600€ durante tres años al 8% es C3 = 600 · (1 + 0,08 · 3) = 744 ≠ 780; por tanto los capitales no son equivalentes, en las condiciones descritas (observe que podrían serlo, si la operación se valorase con otra tasa de interés y/o con otra ley financiera).

En caso negativo, ¿a qué tasa se verifica la equivalencia?

El interés aplicado debe verificar la siguiente expresión matemática:

C3 = C0 · (1 + n·j) → 780 = 600 · (1 + j · 3) → j = 0,1

Caso 2

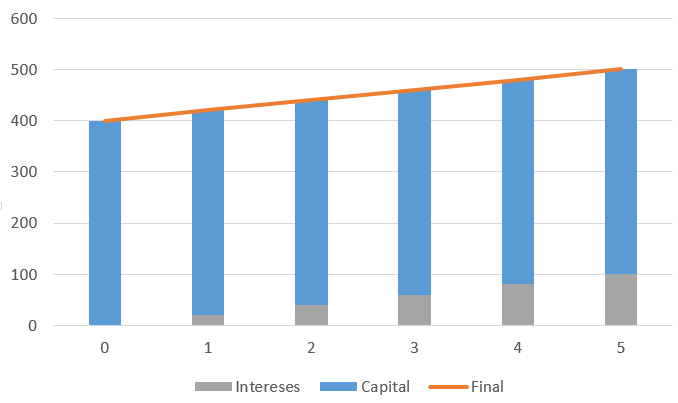

¿Cuántos intereses ha devengado un capital de 400€ durante dos años, si la operación se valora con la Ley Simple?

Cada año los intereses devengados son j · 400; por tanto, en dos años se devengan 2 · j · 400.

Por ejemplo, para j = 5%, se tiene:

- Intereses al final del primer año: 0,05 · 400 = 20€; montante final = 400 + 20 = 420

- Intereses al final del segundo año: 0,05 · 400 = 20€; montante final = (400 + 20) + 20 = 440

El siguiente gráfico muestra la evolución de los intereses y el montante, para horizontes entre uno y cinco años. Observe que el montante crece de forma lineal con el tiempo: cada año se devenga exactamente la misma cantidad de intereses (I = 0,05 · 400 = 20€), de forma que los intereses totales son proporcionales al plazo de la operación.

Caso 3

Alguien nos ofrece percibir 300€ dentro de dos años, ¿cuánto tendremos que pagar ahora, si la operación se valora con la ley simple?

La cuantía del capital actual depende de la tasa de descuento aplicada, y del criterio acordado por las partes (comercial o racional)

- Criterio comercial: C0 = 300 · (1 - 2 · d) donde d es la tasa anual de descuento pactada

- Criterio racional: C0 = 300 / (1 + 2 · j) donde j es el tanto de capitalización al que se valora la operación

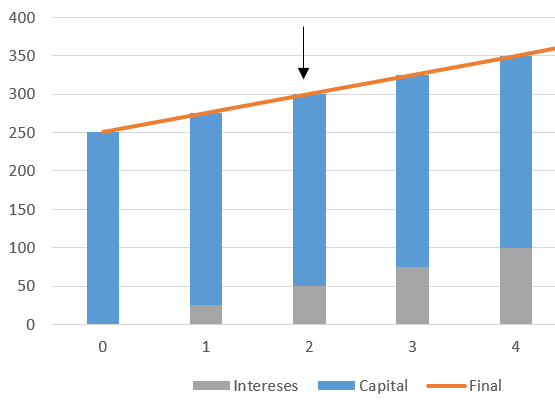

Supongamos que la operación se valora a j = 10%. El equivalente actual de 300€ dentro de dos años al 10% es

C0 = 300 / (1 + 2 · 0,1) = 250€

En efecto, 250 · (1 + 2 · 0,1) = 300€ como puede comprobar en el gráfico mostrado a continuación.