Fundamentación

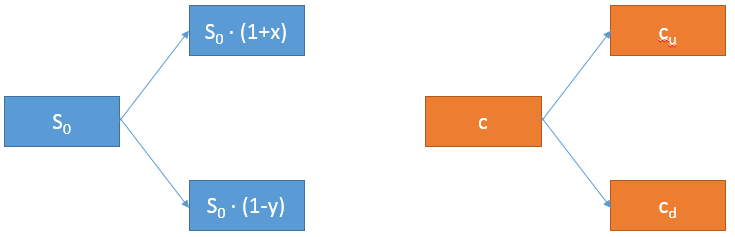

El modelo binomial (propuesto por Cox, Ross y Rubinstein) se basa en la posibilidad de formar una cobertura combinando una posición larga en acciones con una call vendida sobre ellas.Que esta combinación sea sin riesgo significa que se deben verificar dos condiciones: en primer lugar, los flujos de caja en t = 1 deben ser los mismos, ocurra lo que ocurra con el precio del subyacente; en segundo lugar, el flujo de caja en t = 1 debe ser financieramente equivalente al flujo de caja en t = 0, a la tasa sin riesgo. Cox, Ross y Rubinstein proponen abordar el problema mediante una estrategia de simulación en la que el precio del subyacente puede sufrir solo uno de los dos siguientes cambios: aumentar en una tasa x, o reducirse en una tasa y.

Partiendo de ello, y de la ratio de cobertura (el número de acciones a adquirir para formar la posición larga) se obtiene una expresión que permite calcular el valor actual de la opción en función del valor esperado del instrumento en t = 1 si el subyacente aumenta de precio (cu) y del valor en caso de que el subyacente se deprecie (cd):

donde p y (1-p) son dos probabilidades riesgo-neutrales, i es la tasa sin riesgo, u=1+x (x es el aumento medio de S por período) y d = 1-y (y es la tasa media a la que se reduce S por período).

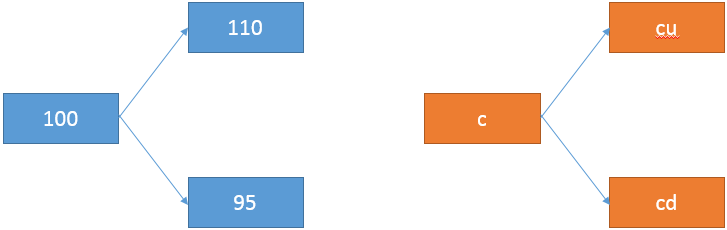

Supongamos que queremos valor una call con ejercicio a X = 105€, instrumentada sobre cierto subyacente que actualmente cotiza a S0 = 100€. Creemos que el precio del subyacente puede aumentar en un 10% por período, o reducirse en un 5% por período. En t = 1 el subyacente podría cotizar bien a 100 · 1,1 = 110€ o bien a 100 · (1 - 0,05) = 95€, y la opción tomaría respectivamente los valores cu y cd.

El cálculo del valor de la opción

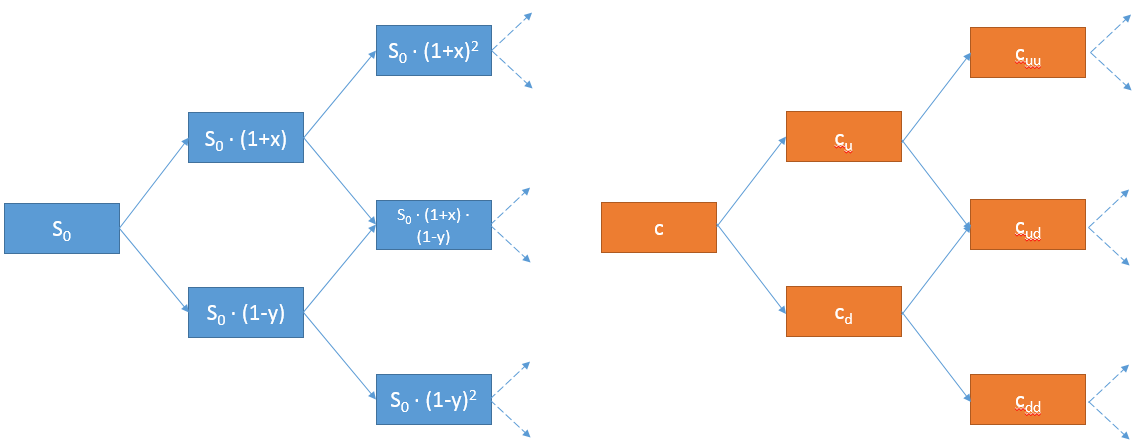

Así planteado, el modelo binomial parece conducirnos a un razonamiento circular porque referencia el valor corriente de la opción a los valores esperados en t = 1 (cu, cd), los cuales a su vez dependen de cómo se comporte S en t = 2 y así sucesivamente. Como no podemos prever con certeza los cambios de S la opción posee un valor temporal, y es aquí donde radica la dificultad para valorar su prima.

Sin embargo hay una salida: hay un momento en el que el valor temporal es necesariamente igual a cero y por tanto la prima es exactamente igual al valor intrínseco. Este momento es la fecha de expiración: la opción está dentro o fuera de dinero y no hay ya posibilidad alguna de que esta situación cambie, por tanto el valor temporal es igual a cero y la prima es c = máx (0; S-X) para una call, o p = máx (0, X-S) en el caso de una put.

Podemos calcular los valores que puede tomar la opción en la fecha de expiración. Y el modelo binomial nos dice que si combinamos esos valores y los actualizamos período a período hasta llegar a t = 0, obtenemos una estimación de la prima.

El procedimiento a seguir es el siguiente:

- Fijamos arbitrariamente el número de cambios de precio que se pueden producir en el subyacente, desde ahora y hasta la fecha de expiración de la oción.

- Estimamos los precios que puede tomar el subyacente, si en cada período S solo puede aumentar (en una tasa x) o reducirse (en una tasa y).

- Calculamos los valores intrínsecos de la opción en la fecha de expiración: c = máx (0; S-X) si se trata de una call, o p = máx (0, X-S) si es una put

- Calculamos hacia atrás el valor de la opción para cada posible precio del subyacente (S), aplicando recurrentemente la expresión anterior: c = (cu · p + cd · (1-p)) / (1+i). El procedimiento es similar al que emplearíamos en la valoración de un árbol de decisión, con la particularidad de que en este caso todos los nodos son aleatorios y llevan asignadas exactamente las mismas probabilidades p y (1-p).

La técnica es exactamente igual para las call y las put, con la diferencia ya conocida en el cálculo de los respectivos valores intrínsecos.