El efecto de la deuda sobre la rentabilidad

Como hemos visto más arriba, el apalancamiento es un efecto multiplicador de la rentabilidad financiera causado por el uso de pasivo exigible.

Recuerde que la la rentabilidad financiera (rF) relaciona el beneficio neto de la empresa con la inversión de los accionistas, que son los recursos propios. Solo por simplicidad, considere por el momento que la imposición sobre beneficios es irrelevante: el beneficio neto (BN) puede expresarse como

\(BN = BAIT - GF = (r_A · A) - (k_L · PE) = r_A · (PE + PN) - k_L · PE\)

ya que la rentabilidad económica es \(r_A = \frac{BAIT}{A} → BAIT = r_A · A\) y el coste medio de la deuda puede estimarse, a partir de los datos contables, como el interés medio pagado por eudo de financiación ajena, es decir, \(k_L = \frac{GF}{PE}\). Llevando esta expresión a la fórmula de la rentabilidad financiera, tenemos:

\(\frac{BN}{PN} = \frac{r_A · (PE + PN) - k_L · PE}{PN} = r_A + (r_A - k_L) · \frac{PE}{PN} = r_A + (r_A - k_L) · λ\)

Esta expresión define la rentabilidad financiera como la suma de la rentabilidad económica más el efecto de palanca financiera, que es proporcional al endeudamiento. Pero observe que \(r_F\) no es, necesariamente, una función creciente: depende del signo del diferencial \(r_A - k_L)\).

- Cuando \(r_A > k_L\) el efecto de palanca tiene signo positivo e incrementa la rentabilidad financiera

- Cuando \(r_A < k_L\) el efecto de palanca tiene signo negativo y reduce la rentabilidad financiera por debajo de la económica

- Cuando \(r_A = k_L\) ambas rentabilidades son idénticas

y sea cual sea su signo, el efecto está modulado por el nivel de endeudamiento (λ). Cuando λ = 2 el diferencial se duplica al trasladarse a la rentabilidad financiera; pero atención, esto ocurre tanto si tiene signo positivo como si es negativo.

Supongamos que la empresa puede efectuar una determinada inversión con una rentabilidad \(r_A\): si los propietarios la financian empleando solo recursos propios obtendrán \(r_F = r_A\) precisamente porque no hay deuda ni gastos financieros; pero si utilizan deuda cuyo coste sea \(k_L < r_A \) obtienen, además de la rentabilidad del proyecto, un pequeño margen financiero igual a ese diferencial tras pagar los intereses a los prestamistas. Naturalmente el margen financiero total es tanto más grande cuanto mayor sea la proporción de deuda o grado de apalancamiento (λ), de ahí que \(r_F\) sea una función lineal de λ.

Recuerde que el impacto de la deuda depende del signo del diferencial: la deuda puede incrementar la rentabilidad financiera, pero también hundirla, y λ multiplica ese efecto.

Cuando consideramos además la imposición sobre beneficios la situación cambia en varios aspectos. El impuesto es una aplicación más del resultado y reduce el beneficio neto. Además, el endeudamiento genera un ahorro fiscal, es decir, una empresa con deuda paga menos impuesto sobre beneficios que otra idéntica sin deuda, porque sus gastos financieros son fiscalmente deducibles; este ahorro es capturado por los propietarios, cuya rentabilidad queda ahora definida por la siguiente expresión:

donde τ es la tasa impositiva efectiva de la empresa.

Evaluando el apalancamiento

Vamos a examinar las rentabilidades de las empresas A y B anteriores en el año 20X0.

| Masa | A |

B |

||

| BAIT | 13 | \(r_A=\frac{13}{125}=10,4\)% | 35 | \(r_A=\frac{35}{391}=9,0\)% |

| Activo | 125 | 391 | ||

| BN | 6 | \(r_F=\frac{6}{65}=9,2\)% | 33 | \(r_F=\frac{33}{250}=13,2\)% |

| PN | 65 | 250 | ||

| GF | 7 | \(k_L=\frac{7}{60}=11,7\)% | 2 | \(k_L=\frac{2}{141}=1,4\)% |

| PE | 60 | 141 | ||

La empresa A está apalancada al λ = 0,92 y el diferencial entre su rentabilidad económica y el coste de su deuda es \((r_A - k_L) = 0,10 - 0,12 = -0,02\) de manera que la deuda está causando un efecto de palanca negativo, amplificado además por la ratio de endeudamiento:

\(r_F = r_A + (r_A - k_L) · λ = 0,104 + (0,104 - 0,12) · 0,92 = 0,092\)

de manera que una parte de la rentabilidad de la empresa se pierde a través de los pagos de intereses, y los accionistas obtienen una rentabilidad inferior a aquélla.

Por el contrario los propietarios de B disfrutan de \(r_F = 0,13 > 0,09 = r_A\) porque el exigible de esta empresa tiene un coste en torno al 1,4%. Los accionistas de A están en peor situación, a pesar de que su empresa tiene más rentabilidad que B.

Para solucionar esta anomalía A puede i) impulsar la rentabilidad económica hasta que supere el coste de la deuda; y/o ii) reducir el coste medio de su exigible, empleando si es posible fuentes más baratas o reduciendo el endeudamiento. Supongamos, por ejemplo, que se realiza una conversión en capital del 50% del exigible de manera que la deuda se reduce hasta 0,5 · (25+25) = 30€ y los recursos propios aumentan hasta 65 + 30 = 95€; los cambios en la mezcla rebajan los gastos financieros hasta 1,5€ y dejan el endeudamiento en \(λ' =\frac{30}{95} = 0,316\). Las rentabilidades son ahora:

- Económica: \(r_A' = 0,104\) (no cambia porque depende del BAIT y de A, que son independientes de la mezcla financiera)

- Financiera: \(r_F' = r_A' + (r_A' - k_L') · λ' = 0,104 + (0,104 - 0,05) · 0,316 = 0,121 > 0,104\)

ya que el coste medio de la deuda es ahora \(k_L = \frac{1,5}{30} = 0,05\). Observe que kL no es constante, porque los cambios en la estructura financiera modifican el riesgo financiero (el riesgo de insolvencia), lo que se traslada a las condiciones de la deuda.

Las (des)ventajas de la deuda

Tenemos un profundo prejuicio en contra del endeudamiento, que se ve reforzado diariamente con declaraciones y pronunciamientos que enfatizan su riesgo, algo que por otra parte es un hecho innegable.

La realidad es algo más compleja. Hemos comprobado que la deuda puede impulsar la rentabilidad financiera porque, si \(r_A - k_L >0\), los propietarios obtienen un pequeño margen financiero adicional; si la empresa puede invertir a una rentabilidad más alta que el coste de la deuda, ¿por qué no hacerlo? El límite de este razonamiento es el riesgo: a medida que la deuda crece se hace palpable la posibilidad de una insolvencia, y los prestamistas empezarán a aplicar un interés progresivamente más elevado, reduciendo el diferencial \(r_A - k_L\); la palanca se va debilitando, y si la empresa no modula su estrategia, puede llegar a cambiar de signo.

La deuda también puede mejorar otro indicador: el coste medio ponderado de capital (k0), que expresa cuánto cuesta, en promedio, cada euro de financiación. Solo por simplicidad, agrupe las fuentes en dos bloques: propias (recursos propios, PN) y ajenas (pasivo exigible, PE) y que sus costes son respectivamente ke (la rentabilidad mínima exigida por los propietarios) y kL (el coste medio de la deuda al que ya nos hemos referido). El coste medio ponderado es

\(k_0 = ke · \frac{PN}{PN+PE} + k_L · (1 - τ) · \frac{PE}{PN+PE}\)

donde τ es la tasa impositiva media sobre beneficios. Observe que la expresión simplemente promedia ke y kL aplicándoles dos ponderaciones que expresan el peso relativo de los recursos propios y la deuda, respectivamente, en el conjunto de la financiación.

Veamos cuál es el coste medio ponderado de capital de la empresa A. Si sus propietarios esperan ke = 0,2 y mantenemos la simplificación de que los impuestos son irrelevantes,

\(k_0 = 0,2 · \frac{65}{65+60} + 0,12 · \frac{60}{65+60} = 0,16\)

Un euro de recursos propios cuesta a A el 20%, y un euro de deuda le cuesta en promedio el 12%; pero en conjunto, cada euro de financiación lleva asociado un coste medio del 16%.

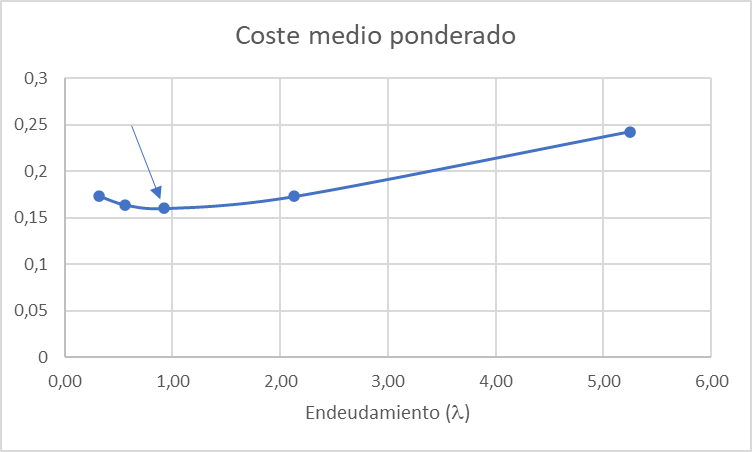

Como se desprende de su formulación analítica, k0 cambia con la mezcla financiera porque lo hacen las proporciones pero, también, los costes de las fuentes. Esta cuestión excede los objetivos de este capítulo (se examina en detalle en el dedicado a la problemática de la estructura de capital), y por el momento nos limitaremos a calcular con los datos mostrados a continuación. Los Escenarios E1 y E2 plantean un kL más bajo porque hay menos deuda y por tanto también menos riesgo; E3 y E4 son escenarios con mayor apalancamiento y mayor coste de la deuda. En la última fila se calcula el coste medio ponderado para cada escenario, que es variable, pero no crece de forma monótona

| E1 | E2 | Actual | E3 | E4 | |

| PN | 95 | 80 | 65 | 40 | 20 |

| PE | 30 | 45 | 60 | 85 | 105 |

| Endeudamiento | 0,32 | 0,56 | 0,92 | 2,13 | 5,25 |

| ke | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| kL | 0,09 | 0,1 | 0,12 | 0,16 | 0,25 |

| k0 | 0,1736 | 0,164 | 0,16 | 0,1728 | 0,242 |

Como la financiación propia es más cara, el coste medio ponderado es alto cuando se emplea poca deuda; en el otro extremo, un endeudamiento intenso eleva el riesgo de impago y el coste medio de la deuda, anulando la ventaja relativa del exigible. Típicamente el coste medio ponderado se minimiza para un endeudamiento moderado, no demasiado grande como para exacerbar el riesgo pero suficientemente grande para aprovechar las ventajas relativas de la deuda.