Contribuciones

A H. Weingartner le debemos tres aportaciones, en relación al planteamiento inicial de Lorie & Savage:

- Formular el problema en forma de programa lineal - recordemos que L&S habían esbozado únicamente este programa, y se habían centrado en la descripción de la forma de hallar una solución en función del IR -

- Plantear de qué manera se podría completar el problema con restricciones definitorias, es decir: condiciones que limitan el rango de ejecución de los proyectos, por ejemplo que una inversión X solo pueda realizarse si antes se afectúa también Z, o que X sea incompatible con K. Puede ocurrir que la empresa esté considerando varias alternativas para la instalación de cierto equipo productivo y también varias alternativas para la adquisición de un vehículo industrial: parece razonable que las instalaciones sean excluyentes entre sí, y que también sean excluyentes entre sí los vehículos (solo necesitamos un equipo y un camión), pero que se permita cualquier combinación entre estos dos tipos de proyectos.

- Generalizar el enfoque de las limitaciones financieras, incluyendo cualquier número de restricciones presupuestarias.

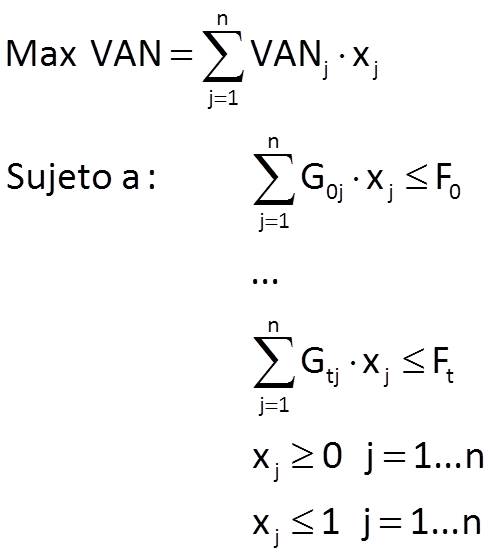

Estructura general del modelo

donde Ghj expresa el desembolso requerido por el proyecto j en el período h-ésimo, y Fh el límite presupuestario de ese período; el modelo permite la inclusión de un número indeterminado de t restricciones financieras, que podrían corresponderse con otros tantos períodos del presupuesto. Como en el caso anterior, los procesos Xj expresan el grado de ejecución de los distintos proyectos disponibles. La función objetivo consiste en la maximización del VAN de la cartera de proyectos lo que, como veremos, plantea un cierto problema conceptual.

Es importante observar que, al igual que L&S, Weingartner distingue expresamente el presupuesto de capital (Fh) y los excedentes de tesorería: el modelo no prevé la posibilidad de que la financiación ociosa (que, analíticamente, se materializa en la holgura) se traslade a otros períodos con limitaciones activas de capital; tampoco está previsto que los excedentes de caja proporcionados por los proyectos puedan ser reinvertidos - nótese que las restricciones se basan en los desembolsos, por tanto los cobros no tienen expresión en el modelo -. Weingartner defiende que estos flujos deberían estar incluidos ex ante en los límites presupuestarios de los distintos períodos.

Las restricciones definitorias

Permiten expresar relaciones de complementariedad, incompatibilidad, dependencia, prelación, etc. entre los proyectos

- Proyectos A y B incompatibles: XA + XB ≤ 1 (variables binarias)

- Proyectos A y B incompatibles, aunque ha de realizarse uno de ellos: XA + XB = 1 (variables binarias)

- El proyecto B puede realizarse solo si previamente se ha efectuado A: XA ≥ XB (variables binarias)

Asignación de financiación

En modelos sencillos, con pocas restricciones y procesos, podemos analizar la solución del modelo de Weingartner empleando el mismo criterio propuesto por L&S, es decir: asignar el presupuesto en función del índice de rentabilidad de los proyectos, y siguiendo una estrategia de saturación en las restricciones. Si un proyecto tiene IR mayor que todos los demás, en todos los períodos, se priorizará la asignación de recursos a esta inversión, siempre sin perjuicio de otras restricciones que puedan imponer, por ejemplo niveles máximos o mínimos de ejecución. Por supuesto este planteamiento puede llegar a ser inviable cuando existen múltiples restricciones financieras, o varias limitaciones de tipo técnico.

Veamos un ejemplo sencillo: una empresa, cuyo coste de capital es un 10%, debe establecer la programación más adecuada para las tres siguientes inversiones:

| A | B | C | |

| G0 | 40 | 10 | 10 |

| I1 | 100 | 10 | 0 |

| G1 | 30 | 7 | 5 |

| Q1 | 70 | 3 | -5 |

| I2 | 120 | 80 | 0 |

| G2 | 60 | 25 | 4 |

| Q2 | 60 | 55 | -4 |

El presupuesto disponible es 30€ en t = 0, 25€ en t = 1, y 40€ en t = 2.

En primer lugar, calculamos los índices de rentabilidad. Observe que nuestro problema incluye tres restricciones presupuestarias, por tanto cada proyecto tendrá otros tantos índices de rentabilidad (uno por período).

| A | B | C | |

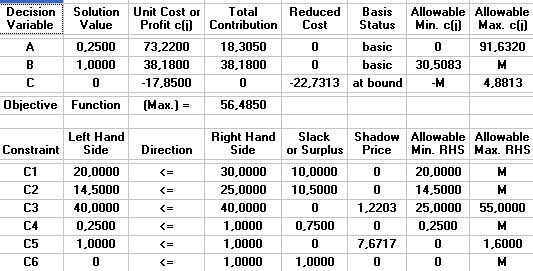

| VAN | 73,22 € | 38,18 € | -17,85 € |

| IR0 | 1,83 | 3,82 | -1,79 |

| IR1 | 2,44 | 5,45 | -3,57 |

| IR2 | 1,22 | 1,53 | -4,46 |

El proyecto B es claramente preferible en todos los períodos con restricción financiera; por tanto deberíamos priorizar su ejecución, respetando al mismo tiempo las limitaciones de tipo técnico.

- Efectuamos B al 100%, consumiendo 10€ en t = 0, 7€ tn t = 1, y 25€ en t = 2

- El presupuesto remanente es 30 - 10 = 20€ en t = 0, 25 - 7 = 18€ en t = 1, y 40 - 25 = 15€ en t = 2. Este presupuesto irá destinado al proyecto A, ya que C es antieconómico

- Si nos atenemos exclusivamente al presupuesto disponible en t = 0 podríamos efectuar A en 20 / 40 = 0,5; con los fondos remanentes en t = 2 podríamos efectuarlo en 18 / 30 = 0,6; finalmente, los 15€ disponibles en t = 2 nos permitirían efectuar A en 15 / 60 = 0,25. Por supuesto, la solución debe verificar simultáneamente las tres restricciones, por tanto podemos efectuar A en mín (0,5 0,6 0,25) = 0,25.

- Resulta evidente que la tercera restricción financiera es activa (es la que define el nivel de ejecución de A); las restricciones financieras de t = 0 y t = 1 son inactivas.

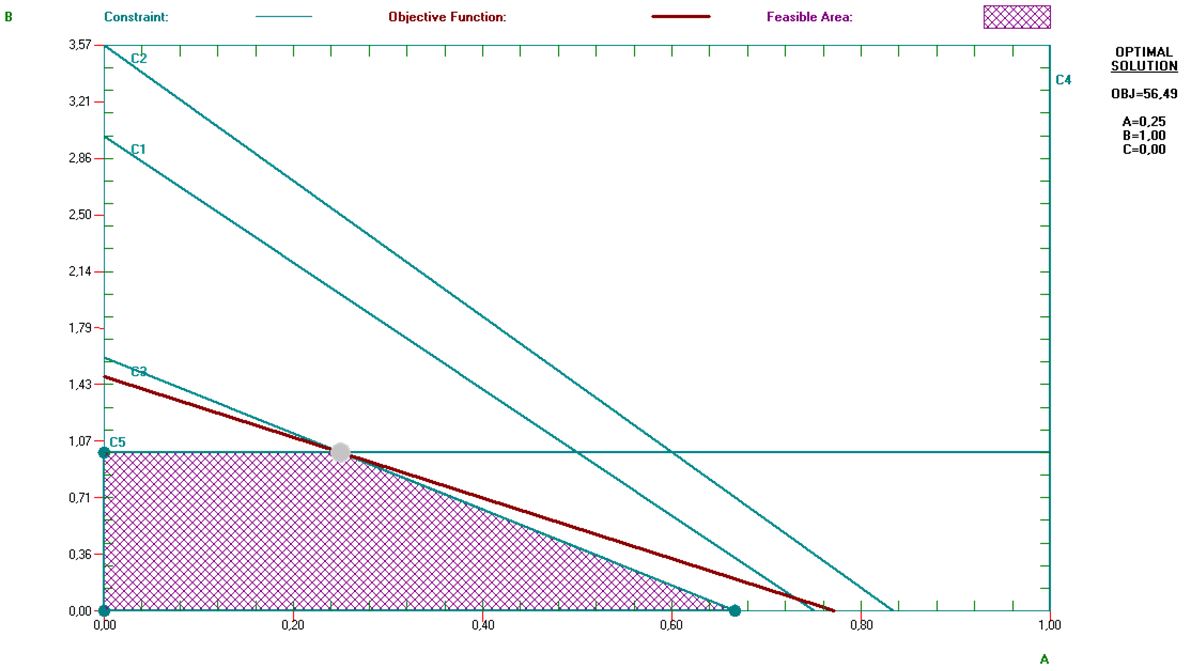

Resulta evidente que las restricciones financieras de t = 0 y t = 1 (designadas como C1 y C2, en el gráfico superior) son inactivas: no afectan a la zona factible y pasan muy a la derecha de ella, por tanto en estos dos períodos existe un sobrante de financiación, en concreto 10 y 10,50€ respectivamente. El programa de inversión está limitado por los recursos disponibles en t = 2 (C3), y la solución viene dada por la prioridad del proyecto B, el cual se efectúa hasta saturar la restricción técnica XB≤1. El valor máximo del programa es 56,49€.

La interpretación de los precios sombra

Realizados los cálculos oportunos, podemos comprobar que los precios sombra son cero para todas las restricciones, excepto la tercera (definitoria del presupuesto disponible en t = 2) y la quinta (que define el recorrido del proceso XB). Como hemos visto, el presupuesto en t = 2 se agota, y esto limita activamente el programa de inversión; el precio sombra correspondiente (Ω3 = 1,2203) es el coste de oportunidad del dinero en ese período, o si se prefiere, el lucro yacente ocasionado por no disponer de mayor cuantía de financiación (un 122%). El precio sombra Ω4, correspondiente a la restricción técnica definitoria de XB, es la rentabilidad marginal de esa inversión (75%).

Los restantes precios sombra son nulos, en consonancia con las predicciones del teorema de la holgura complementaria, ya que las correspondientes restricciones son inactivas.

¿Por qué el proyecto A no es prioritario?

A tiene un VAN de 73,22€, frente a 38,18€ del proyecto B. ¿Por qué el modelo prioriza al proyecto B? ¿Acaso son preferibles los proyectos con VAN más bajo?

Un VAN más elevado es siempre preferible, ceteris paribus la dimensión del proyecto. Pero resulta perfectamente comprensible que un proyecto de mayor tamaño (es decir, que requiere mayor inversión) tenga también un VAN más elevado; y esto no prejuzga que sea preferible.

La ventaja del índice de rentabilidad es, precisamente, la capacidad para sintetizar en un solo indicador i) la contribución neta de valor; y ii) la inversión requerida para aspirar a dicha contribución. El proyecto A es preferible por su VAN absoluto, pero (ateniéndonos solo al desembolso inicial), es cuatro veces más grande que el proyecto B - y sin embargo su VAN no es cuatro veces superior al de B -; esto hace que IRB > IRA, y que B sea prioritario.

Aspectos mejorables

¿Qué limitaciones observa en el modelo de Weingartner, y qué mejoras o ampliaciones sugeriría para afrontarlas?

- El coste de oportunidad y su expresión como precio sombra

- El tratamiento del presupuesto por período como compartimento estanco, independiente de los restantes períodos

- La posibilidad de reinvertir los excedentes de tesorería

- Conectar las decisiones de inversión con otras decisiones financieras, en particular, el reparto de dividendos - que es la alternativa natural a la reinversión -.

Más sobre condicionamientos

Supongamos que dos proyectos A y B son mutuamente excluyentes, y que su ejecución requiere la previa aceptación de C o D - los cuales son también incompatibles entre sí -. ¿Cómo podríamos formular estas relaciones?

La siguiente restricción define la prelación del par (C, D) sobre (A, B):

A + B ≤ C + D

Esta restricción exige que para efectuar A o B haya que realizar también C o D. Sin embargo no garantiza el cumplimiento de las incompatibilidades. Para ello debemos añadir una segunda restricción:

C + D ≤ 1

la cual garantiza que solo se efectuará uno de los dos proyectos del par (C, D); cumplido esto, la primera restricción asegura que sólo se efectuarán A o B. todo esto requiere que los procesos sean binarios, de manera que procedería añadir

A={0,1}

B={0,1}

C={0,1}

D={0,1}