Hemos enfatizado en varias ocasiones la necesidad de poner en contexto e interpretar conjuntamente los valores de las ratios. La explicación es que las ratios no son independientes, no pueden tomar cualesquiera valores porque dependen de magnitudes financieras interrelacionadas por la lógica financiera.

El activo engloba los bienes y derechos que la empresa ha adquirido con la financiación representada en el pasivo, de manera que su ratio es necesariamente igual a uno; cuando restamos los recursos propios obtenemos la ratio de garantía, que debería ser mayor que uno. Cuando relacionamos el patrimonio con el beneficio tenemos diferentes formas de rentabilidad, a que su vez están relacionadas con la estructura financiera, y así sucesivamente. Estas relaciones son inherentes a la lógica económica de la empresa y también se manifiestan en las ratios.

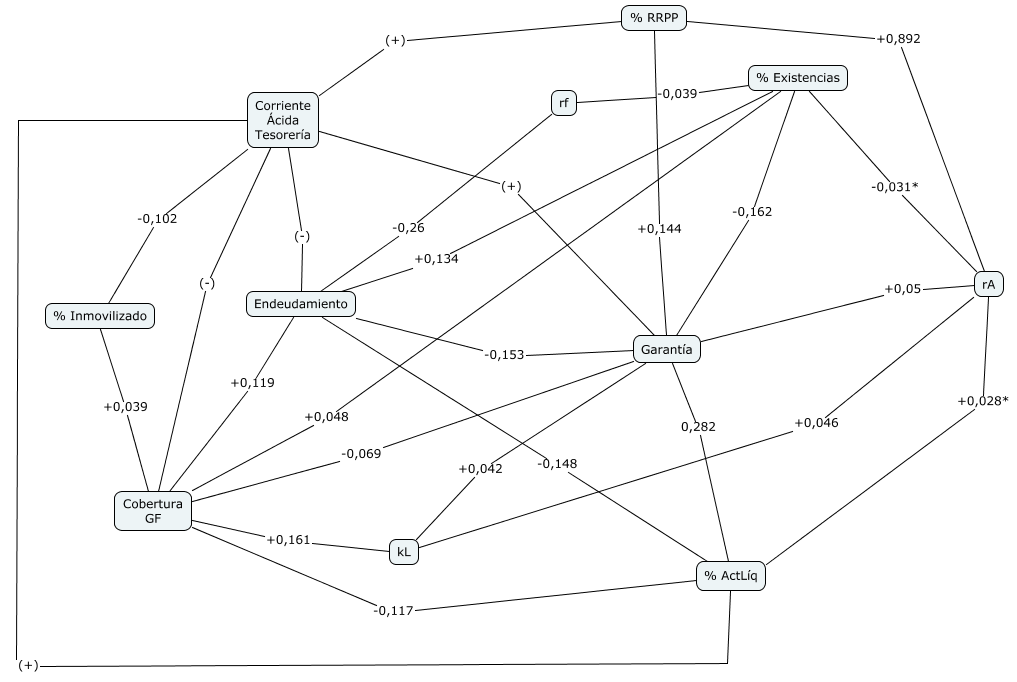

El gráfico inferior sintetiza las correlaciones significativas (al 99%, y en los casos señalados con asterisco, al 95%) entre varias ratios y porcentajes verticales, dentro de la muestra considerada en esta sección; los valores indicados son los respectivos coeficientes de correlación de Pearson (en el caso de las ratios de corto plazo se indica solo el signo de la relación, por brevedad).

Hallamos que la solvencia suele ser concordante a corto y largo plazo (en general, una empresa sana es solvente en cualquier horizonte temporal) y se relaciona positivamente con la proporción de activos líquidos (que incluyen no solo tesorería, sino también inversiones financieras a corto plazo), pero negativamente con el porcentaje vertical de los inventarios (son la fracción menos líquida del activo corriente, de ahí el interés de la prueba ácida). La garantía correlaciona positivamente con la proporción de recursos propios, el nivel de activos líquidos y la rentabilidad económica, y negativamente con la proporción de existencias y los indicadores relacionados con el endeudamiento.

La cobertura de gastos financieros aparece correlacionada positivamente con el endeudamiento y el porcentaje vertical del inmovilizado (las empresas con mayor proporción de activos no corrientes tienden a estar más endeudadas, y destinan una proporción mayor de su beneficio a gastos financieros); también está correlacionada positivamente con el porcentaje vertical de los inventarios, lo que sugiere (al menos, en esta muestra) las empresas que mantienen grandes inventarios tienden a estar más endeudadas, soportan mayores gastos financieros y en general proporcionan una rentabilidad financiera más baja a sus propietarios (es probable que esta relación esté alterada por alguna variable latente, como el sector de actividad).

Las ratios y sus correlaciones