Una cuestión de proporcionalidad

El patrimonio es importante porque su organización debe respetar ciertas relaciones de equilibrio pero, también y sobre todo, porque es un conjunto de elementos orientado a una actividad, es decir, destinado a producir bienes y servicios, a cambio de los cuales se obtiene una renta. En el contexto contable esa renta se mide en forma de beneficio, el cual se resume en la Cuenta de Pérdidas y Ganancias.

El beneficio debe guardar una cierta proporcionalidad con la dimensión de la empresa. Una empresa más grande debería obtener también un beneficio más grande, simplemente porque está comprometiendo un volumen de activos mayor, pero también por factores como las economías de escala. Si invertimos el doble de dinero, también esperamos al menos duplicar el resultado. De todo ello se desprende la noción de rentabilidad: la relación por cociente entre el beneficio obtenido y la inversión realizada. Por ejemplo, un inversor que adquiere un activo por 100€ y obtiene un beneficio de 10€ está ganando una rentabilidad del 10%; si podemos lograr ese mismo beneficio a cambio de solo 90€ estaremos ganando el 11,11%, algo obviamente más favorable.

La rentabilidad es un indicador significativo porque permite comparar transparentemente inversiones o empresas con diferente dimensión. Sin embargo hay diferentes interpretaciones de lo que son el beneficio y la inversión, lo que da lugar a distintas medidas de rentabilidad:

- La rentabilidad económica, que es la ratio del beneficio antes de intereses e impuestos (BAIT) sobre el activo real. Mide el rendimiento obtenido por la empresa entendida como unidad económica de producción, sin especial consideración de la forma en que está financiada.

- La rentabilidad financiera, la ratio del beneficio neto (BN) y el patrimonio neto, que también se denomina ROE (return on equity). Expresa la rentabilidad que obtienen los propietarios, que típicamente es diferente de la obtenida por la empresa debido al efecto de palanca financiera.

Ambas son rentabilidades contables. Hay otras formas de expresar la rentabilidad, como la TIR.

La empresa considerada obtiene BAIT = 8€ con una inversión económica igual al activo (A = 125€) de manera que su rentabilidad económica es

\(r_A = \frac{8}{125} = 0,064\)

La rentabilidad financiera o ROE es

\(r_F = \frac{6}{65} = 0,092\)

porque la inversión de los propietarios son los recursos propios (PN = 65€) y su resultado es el remanente después de haber atendido los gastos financieros y el impuesto sobre beneficios (BN = 6€). Observe que las rentabilidades difieren, porque expresan diferentes formas de entender la inversión y, por tanto, también diferentes beneficios.

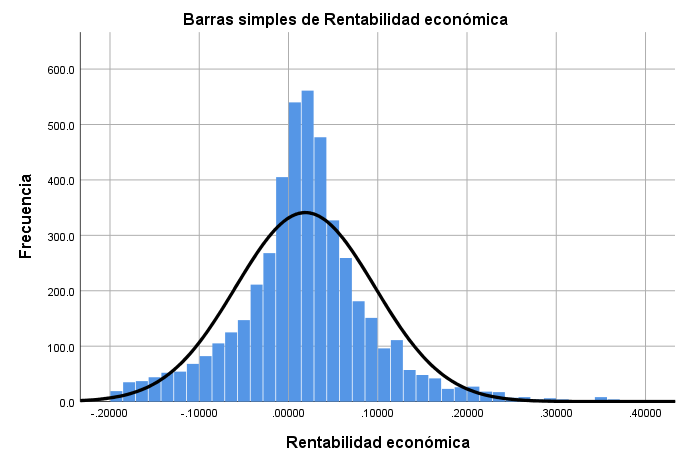

Únicamente a efectos didácticos, podemos comparar estos valores con la rentabilidad económica media de las empresas de la muestra (M = 1,4%). Es un valor medio llamativamente pequeño, pero debemos ponerlo en contexto: el muestreo se realizó en un período de crisis con depresión de la demanda (causada por factores de desempleo e inseguridad, pero también por la política de recortes y austeridad desplegada por los partidarios del modelo neoliberal). La rentabilidad de las empresas se desplomó por la dificultad persistente para lograr ventas, tanto en el mercado minorista como en el tramo mayorista, lo que a su vez se tradujo en un estancamiento en los costes industriales y los precios de venta a consumidores finales.

Sea como fuere, la distribución de frecuencias de la rentabilidad económica es bastante simétrica, y está muy centrada en la media (que es, además, muy similar a la mediana; los estimadores robustos toman valores entre 0,015 y 0,02). El 35% de las empresas soportó una rentabilidad económica negativa (observe que se trata del promedio para 2010 - 2015, de forma que representa una carencia recurrente y continuada); las rentabilidades económicas superiores al 10% anual representan poco más del 11% de la muestra.

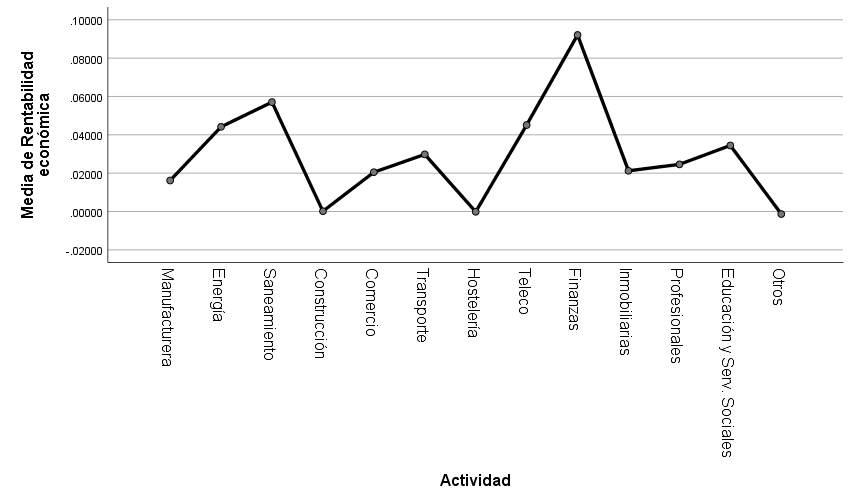

El estadístico de Welch (W = 12,863; α<0,000) indica que hay una evidencia concluyente de diferencias sectoriales en la rentabilidad: los promedios más altos se observan en la intermediación financiera, saneamiento y energía; los más bajos en construcción y hostelería.

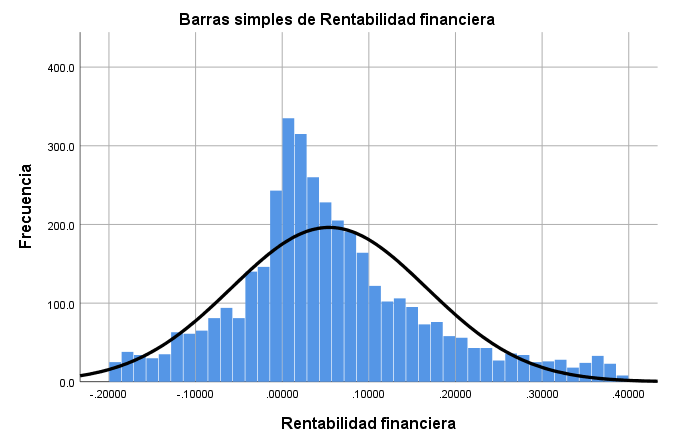

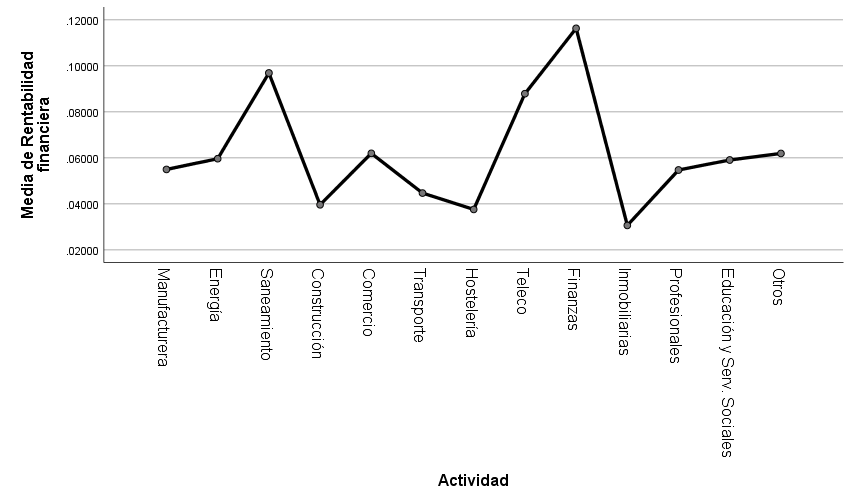

El perfil agregado de la rentabilidad financiera es similar. Observe que el apalancamiento hace que los promedios sean bastante superiores a los de la rentabilidad económica (el promedio para la rentabilidad financiera es M = 0,04). Los valores por actividades son también estadísticamente diferentes (Welch = 5,279; α* < 0,000).

Más sobre la rentabilidad: el apalancamiento

La empresa y los propietarios pueden tener rentabilidades diferentes, en nuestro caso rA = 6,4% y rF = 9,2%. Ambas son proporciones entre beneficio e inversión, pero estas magnitudes no son iguales para la empresa y los propietarios: la empresa ha invertido 125€ y obtenido un resultado de 8€; pero los accionistas solo han aportado 65€ y se apropian solo del beneficio neto (BN = 6€). De ahí la divergencia de sus respectivas rentabilidades.

Dejando al margen el impuesto sobre beneficios, la principal causa de todo ello es la deuda, que i) completa a los recursos propios hasta sumar los 125€ de activo total; y ii) desvía una parte del BAIT hacia los acreedores, a través de los gastos financieros. La suma de estos dos efectos se denomina apalancamiento y, dependiendo de las circunstancias, puede hacer que rF > rA (o también lo contrario).

En ausencia de imposición sobre beneficios, la rentabilidad financiera puede expresarse como la económica más el efecto de palanca:

\(r_F = r_A + (r_A - k_L) · \frac{PE}{PN} = r_A + (r_A - k_L) · λ\)

El segundo sumando es proporcional al endeudamiento (λ) pero puede tener signo positivo o negativo dependiendo de que la rentabilidad económica exceda o no el coste medio de la deuda. Cuando rA > kL el efecto de palanca impulsa rF por encima de rA tanto más intensamente cuanto mayor es λ; pero el efecto es exactamente el contrario cuando rA > kL.

En nuestro caso el coste medio de la deuda es aproximadamente \(\frac{2}{25+35} = 0,033\) con un endeudamiento λ = 0,92 lo que permite expresar la rentabilidad financiera como:

\(r_F = r_A + (r_A - k_L) · λ = 0,064 + (0,064 - 0,033) · 0,92 = 0,092\)

que es el valor calculado más arriba. Observe que el efecto de palanca se agrega a la rentabilidad económica, haciendo que la financiera pase por encima de ella. Como es evidente, las rentabilidades coincidirían solo si λ = 0, es decir, si la empresa se financia exclusivamente con recursos propios (y además, el impuesto fuese irrelevante).