El valor financiero basado en dividendos

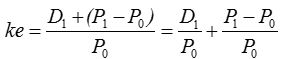

Los dividendos son una forma clásica de retribución del accionista. Si nos planteamos una inversión a un período, podríamos expresar el valor teórico de la acción como el valor actual de los pagos que nos proporcionará en el próximo período, que son i) el precio que podríamos obtener vendiendo el título en el mercado (P1); y ii) el dividendo que podamos percibir (D1); pero a su vez, el valor en t = 1 depende del dividendo y el precio en t = 2, el cual a su vez depende de los flujos en t = 3, y así sucesivamente; se sigue de ello que podemos expresar el valor teórico de la acción (P0) en función de la serie de dividendos futuros:

siendo ke la rentabilidad mínima exigida. Observe que el modelo implica que el valor es independiente del horizonte de inversión, lo que resulta coherente con nuestra experiencia real (los inversores tienden a establecer valoraciones similares, aunque cada uno tiene su propio horizonte de inversión.

Operando en la expresión anterior, también podemos formular la rentabilidad exigida como la suma de la rentabilidad por dividendo y de la rentabilidad por ganancia de capital; en el caso de una empresa cotizada, podríamos emplear esta expresión para deducir el coste implícito del capital ordinario:

La empresa considerada más arriba incluye una estimación de los dividendos a pagar en el período 20X1 - 20X3, de manera que podemos valorar las acciones añadiendo, como hemos hecho antes, una perpetuidad:

\(P_0=\frac{33,57}{1+0,2}+\frac{30,57}{(1+0,2)^2}+\frac{22,53}{(1+0,2)^3}+\frac{22,53}{0,2}·(1+0,2)^{-3} = 147,02\)

El modelo de Gordon - Shapiro

El principal problema práctico es el pronóstico de los dividendos; son una retribución discrecional, en el sentido de que puede ser establecida y modificada libremente por los propietarios, de manera que tienden a ser inestables incluso en empresas con políticas formalizadas de retribución.

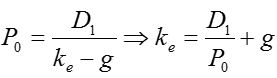

Gordon y Shapiro sugieren que, incluso si los dividendos son inestables, puede ser realista asumir que varían en una proporción acumulativa más o menos estable (g); añadiendo algunas otras hipótesis, como que todas las magnitudes de la empresa varíen a ese mismo ritmo y que el nivel de endeudamiento no cambia, expresan el valor de la acción como

De acuerdo con estas hipótesis, la rentabilidad exigida implícita en el valor de la acción es

La empresa considerada más arriba anticipa una reducción progresiva de los dividendos, paralela a la caída del beneficio; este no es el escenario prototípico para la fórmula de G-S, pero podemos aplicar el modelo a partir de la tasa interanual de variación \(g=(\frac{25,53}{33,57})^{1/2}-1=-0,1808\), de donde

\(P_0=\frac{33,57}{0,2-(-0,1808)}=88,17\)

El modelo de Gordon - Shapiro aporta algunos interesantes corolarios. Clarifica en qué situaciones el dividendo es compatible con los intereses de los propietarios, y ayuda a comprender por qué el crecimiento no siempre crea valor.

El modelo de Gordon-Shapiro: valor, crecimiento y rentabilidad

Considere una empresa con unos recursos propios de 500€ que espera obtener un resultado neto de 90€, y cuyos accionistas aspiran a un rendimiento del 15% anual.

De acuerdo con el enfoque de dividendos, el valor financiero de esta empresa depende de los pagos que perciban los accionistas en el futuro; si asumimos que no se van a realizar operaciones de capital relevantes, estos dividendos se pagan a costa de la autofinanciación y por tanto condicionan el ritmo de crecimiento futuro. Hay una relación de intercambio entre dividendos corrientes y dividendos esperados en el futuro.

Actualmente los accionistas logran una rentabilidad ROE = 90 / 500 = 0,18. Si no se pagasen dividendos, la empresa crecería a exactamente esa misma tasa (ROE = BN/PN → PN = ROE · BN → ΔPN = ROE · ΔBN); si se reparte el 50% el crecimiento queda limitado a la mitad, y si no se dota autofinanciación, el crecimiento es cero y la empresa se halla estacionaria. Con carácter general, podemos expresar el crecimiento como

g = ROE · (1 - pay out)

donde pay-out es la ratio de los dividendos sobre el beneficio neto.

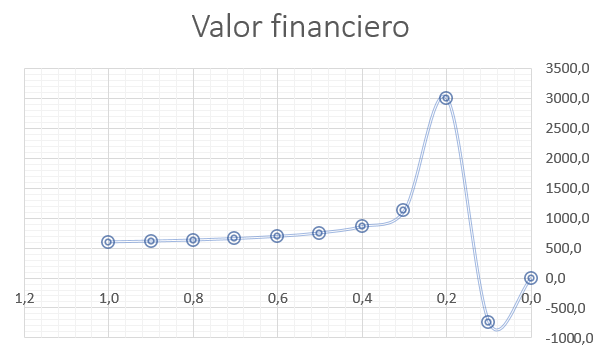

Es evidente que la valoración depende del reparto de dividendos, porque éste determina la tasa de crecimiento g: por ejemplo, un pay-out del 20% permitiría un crecimiento g = 0,18 · (1 - 0,2) = 0,1440 correspondiente a un valor financiero de 3.000€. A medida que aumentamos el reparto, la empresa se ve forzada a crecer más lentamente (recuerde que el modelo no permite aumentar la deuda actual, de forma que el crecimiento es exclusivamente autofinanciado) y el valor de las acciones cambia, en este caso se reduce.

Para explicar estos resultados debemos considerar las opciones disponibles para los propietarios: cada euro reinvertido internamente genera una rentabilidad igual al ROE, y cada euro pagado en dividendos puede ser reinvertido a una tasa en promedio igual a ke; en este caso ROE = 0,18 > 0,15 = ke de manera que el pago de dividendos les ocasionaría un lucro yacente de tres puntos porcentuales. Si la empresa decide pagar dividendos, penalizarán su valor; en caso contrario valorarán su capacidad para obtener una rentabilidad superior a la mínima exigida, y por eso observamos una relación negativa entre el pay out y el valor.

Pero este resultado no es generalizable: si la empresa lograse ROE = 0,1 los intereses de los propietarios estarían mejor servidos pagando dividendos (porque podrían reinvertir esa tesorería en otras empresas, al 15%); en este nuevo escenario los pagos de dividendos aumentarían el valor de la empresa, y la reinversión lo reduciría.

| Pay out | g | D1 | Valor |

| 1 | 0 | 90 | 600,00 |

| 0,8 | 0,036 | 72 | 631,58 |

| 0,6 | 0,072 | 54 | 692,31 |

| 0,4 | 0,108 | 36 | 857,14 |

| 0,2 | 0,144 | 18 | 3000,00 |