La ecuación característica, o modelo de mercado

La simplicidad de la extrapolación puede debilitar también su fiabilidad porque las variables económicas y financieras no son realidades autónomas ni preexistentes; por el contrario, resultan de la concurrencia de múltiples factores, que denominamos explicativos.

Los rendimientos de los títulos resultan de los cambios que experimentan los precios de mercado, que a su vez se deben a las decisiones de compra y venta que los inversores programan a medida que descuentan noticias e información relevante: operaciones de inversión o financiación, acciones de rivales, variables macroeconómicas, eventos políticos, innovaciones, etc.

Es probable que podamos mejorar la calidad de los pronósticos si formulamos los rendimientos como función de uno o más regresores; idealmente, estos regresores deberían ser comunes para todas las acciones, y entonces podríamos generalizar un modelo explicativo del rendimiento. Para ello empleamos un pequeño artificio: todos los títulos forman parte de la cesta de mercado, que tiene su propio precio cotizado (el índice de mercado, M), lo que garantiza que el rendimiento de todos los títulos debería estar en mayor o menor medida correlacionado con el rendimiento de dicho índice.

La validez de este argumento está expuesta a algunas críticas. Por ejemplo, el grado de asociación tiende a diluirse en los títulos menos ponderados (los de las empresas más pequeñas, o con menos volumen de negociación), y el índice puede ser poco representativo si el número y la variedad de empresas cotizadas no son suficientemente grandes. No obstante, una buena parte de la teoría financiera (como los modelos CAPM y de Teoría de Cartera) se apoya en la premisa de que podemos explicar el rendimiento de las acciones mediante un modelo lineal simple (la ecuación característica o modelo de mercado) cuyo único regresor es el rendimiento de M:

rjt = αj + βj · rMt + εjt

Por el contrario, el modelo APT se basa en la presunción de que rjt depende de la influencia de dos o más factores, a priori indeterminados. Las ecuaciones características resultantes, y el propio modelo, son multifactoriales.

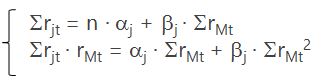

Para estimar el modelo de mercado basta con resolver el sistema formado por las dos condiciones de mínimo para la suma de cuadrados de los errores:

Alternativamente, también podemos calcular los estimadores como

![]()

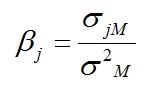

donde βj es la beta del activo; σjM es la covarianza entre su rendimiento y el rendimiento del índice de mercado, y σ2M es la varianza estimada de dicho índice; μj es la rentabilidad esperada del título j.

La ecuación explica el rendimiento del título, pero también puede tener capacidad predictiva: solo necesitamos que se verifique la hipótesis de permanencia estructural, y disponer de estimaciones del rendimiento y el riesgo esperados de M:

- μj = E(αj + βj · rMt + εjt) = αj + βj · μM

- σ2j = β2j · σ2M + σ2εj = riesgo sistemático + riesgo específico [RS + RE]

- σgh = βg · βh · σ2M

Observe que el modelo pone de manifiesto que el riesgo de los activos de capital tiene dos componentes: una sistemática, que existe por el mero hecho de que el título se negocie en un mercado, y otra específica, que refleja factores individuales como la estructura financiera, el posicionamiento competitivo o el estilo de dirección; como veremos, esta distinción es crucial.

Estimando y aplicando los modelos de mercado

Vamos a ajustar el modelo de mercado para el título A. El método más sencillo consiste en calcular en primer lugar la pendiente como βj = σjM / σ2M y a continuación la ordenada en el origen, por diferencias.

La covarianza entre los rendimientos del título A y del índice de mercado es:

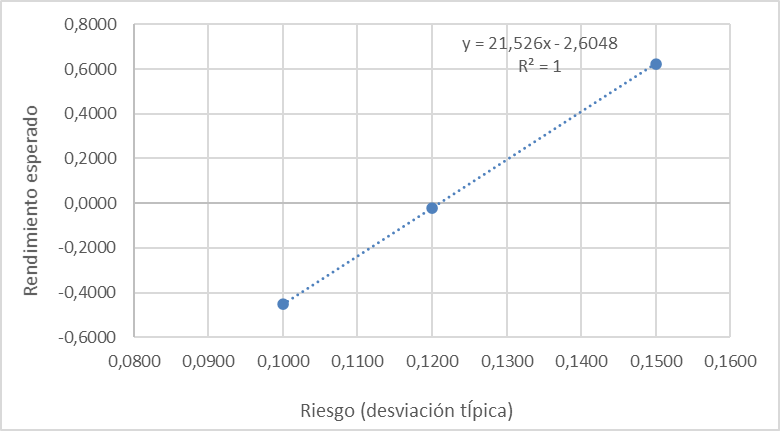

de donde resulta una volatilidad βA = σAM / σ2M = 0,0091 / 0,0004 = 21,52614.

El estimador del regresor ficticio, u ordenada en el origen, puede obtenerse a partir de la siguiente expresión:

μj = αj + βj · μM → αj = μj - βj · μM

αA = 0,0501 - 21,52614 · 0,1233 = -2,6048

de manera que la ecuación característica del título A es rAt = -2,6048 + 21,5261 · rMt.

El modelo así obtenido es una línea que atraviesa la nube de puntos definida por las observaciones reales de rendimiento, minimizando la suma de cuadrados de los errores; en este caso la muestra contiene solo tres datos, y la ecuación característica logra ajustarlos con gran exactitud.

La finalidad principal de la ecuación característica es ayudaarnos a formular pronósticos para el título, a partir de estimaciones del rendimiento y el riesgo de M. Los estadísticos de M pueden obtenerse de diferentes formas, incluyendo métodos estadísticos más o menos sofisticados, pero en este caso emplearemos una simple extrapolación; por tanto μM = 0,1233 y σ2M = 0,0004 de donde resultan los siguientes pronósticos para A:

μA = -2,6048 + 21,6261 · μM = -2,6048 + 21,5261 · 0,1233 = 0,0501

σ2A = βA2 · σ2M + σ2εA = 21,62612 · 0,0004 + σ2εA

donde σ2εA es la varianza de la perturbación aleatoria del modelo de mercado. La perturbación no es observable, pero se manifiesta en la existencia de errores de estimación (et). Por ejemplo, en t = 1 el rendimiento de mercado fue 0,15: si el modelo ajustase correctamente, habríamos observado que A generaba una rentabilidad igual a -2,6048 + 21,5261 · 0,15 = 0,6241; sin embargo, el rendimiento real fue 0,6610 de manera que cometemos un error de estimación igual a 0,0370.

La varianza de la perturbación se estima como σ2εA = σ2eA. En un modelo correctamente ajustado el error tiene una esperanza matemática nula, de manera que su varianza es igual a SCE / N. En este caso σ2eA = 0,0130 / 3 = 0,0043.

| rAt | rMt | rAt* | eAt | eAt2 | |

| 1 | 0,6610 | 0,1500 | 0,6241 | 0,0370 | 0,0014 |

| 2 | -0,1141 | 0,1200 | -0,0217 | -0,0924 | 0,0085 |

| 3 | -0,3968 | 0,1000 | -0,4522 | 0,0554 | 0,0031 |

| μ | 0,0501 | 0,1233 | SCEA = | 0,0130 | |

| σ2 | 0,2000 | 0,0004 | |||

| σ | 0,4472 | 0,0205 |

De acuerdo con todo ello el riesgo de A, medido por la varianza, es σ2A = 21,62612 · 0,0004 + 0,013 = 0,2; la componente sistemática es 21,62612 · 0,0004 = 0,1956 y el resto (0,013) tiene naturaleza específica.

Los modelos de mercado para B y C son, respectivamente, los siguientes:

rBt = 0.5405 - 4,3462 · rMt

rCt = -1,2614 + 10,1505 · rMt

La tabla inferior sintetiza los resultados de estas estimaciones, y los pronósticos de rendimiento y riesgo:

| α | β | SCE | μ | β2· σ2M | σ2ε | σ2 | |

| A | -2,6048 | 21,5261 | 0,0130 | 0,0501 | 0,1956 | 0,0043 | 0,2000 |

| B | 0,5405 | -4,3462 | 0,0487 | 0,0044 | 0,0080 | 0,0162 | 0,0242 |

| C | -1,2614 | 10,1505 | 0,0284 | -0,0095 | 0,0435 | 0,0095 | 0,0530 |