La noción de solvencia a largo plazo se relaciona con el equilibrio del conjunto de todos los activos y pasivos de la empresa, con independencia de su período de permanencia: el valor de los bienes y derechos de la empresa debe ser superior al del pasivo exigible.

Imagine que posee una vivienda valorada en 100.000€, y que actualmente debe 20.000€ a su banco. A pesar de ello puede ser solvente, porque el contrato no le obliga a pagar esa cantidad inmediatamente, sino un conjunto de mensualidades a lo largo de un período de tiempo más o menos prolongado; pero incluso si así fuese, podría vender el inmueble y cancelar la deuda. Pero, ¿y si tiene una hipoteca de 100.000€ y su vivienda vale solo 60.000€? Asumiendo que no posee otros bienes o derechos, es insolvente: su activo vale menos que el exigible de manera que, incluso vendiendo el inmueble, no podrá cumplir con sus obligaciones financieras. No es una disfunción temporal ni un problema de plazos, es un desequilibrio irreversible.

Esta situación parece atípica pero puede presentarse en períodos de crisis económica, si se produce una devaluación de los bienes inmuebles; también, si por razones comerciales o de otro tipo, nuestro prestamista nos concedió un préstamo por un valor superior a la tasación del inmueble.

El objetivo del análisis de solvencia a largo plazo es, precisamente, este: evaluar en qué medida el conjunto de los activos proporciona una garantía suficiente para los compromisos de pago adquiridos, con independencia de su vencimiento, porque a largo plazo todos los bienes y derechos son potencialmente líquidos. Por supuesto esto no significa que vayamos a venderlos, solo que esos activos existen y que su valor es garantía suficiente de pago.

La ratio de garantía

La exigencia básica de solvencia es que la deuda sea inferior al valor de los bienes y derechos, de manera que en último término, sería posible atender puntualmente todas esas obligaciones liquidando todo el activo. Esto no va a ocurrir - salvo en un proceso extintivo - pero la suficiencia del activo proporciona a los acreedores una idea aproximada de la capacidad de pago de la empresa y del riesgo de impago. Considere la situación de alguien que posee bienes y derechos valorados en 20€ y deudas por 100€: es materialmente imposible que esa deuda sea pagada, en ningún plazo y en ninguna circunstancia, simplemente porque el activo es insuficiente; esa persona está en quiebra técnica, y obviamente no le prestaríamos dinero.

Por otra parte, recuerde la igualdad contable entre inversión y financiación:

A = PN + PE

donde el patrimonio neto puede expresarse como la diferencia entre el activo y el pasivo exigible. Que A>PE es la condición necesaria básica para la solvencia de la empresa, y para que la inversión de los propietarios (los recursos propios) tenga valor; pero no es una condición suficiente de solvencia.

Considere la situación en la que se hallaba Martinsa-Fadesa al momento de instar su proceso concursal: el activo tenía un valor contable de unos 7.337 millones de euros y la deuda sumaba 7.156 millones, de manera que el patrimonio neto contable era de 181 millones. La diferencia era positiva pero obviamente muy pequeña, proporcionalmente minúscula, en relación a la dimensión de la empresa. Dado que era imposible reflotarla, Martinsa-Fadesa entró en liquidación en 2015.

El activo debe ser mayor que el pasivo exigible, pero además, la diferencia debe ser suficientemente grande; por su parte los recursos propios deben ser positivos y también suficientemente grandes en relación al tamaño de la empresa. Es por eso que evaluamos la solvencia mediante ratios, que tienen una interpretación inmediata en forma de proporción.

La ratio de Garantía es la relación por cociente entre el activo real y el pasivo exigible:

\(G = \frac{A}{PE}\)

La empresa considerada más arriba tiene un activo valorado en 125€ y un pasivo exigible de 25+35 = 60€ de manera que su ratio de garantía es G =2,08. Como G = A/PE = 2,08 ⇒ A = 2,08 · PE, es decir: el valor contable del activo duplica el de la deuda, o si lo prefiere, la empresa podría llegar a disponer de 2,08€ de tesorería por cada euro adeudado, en un plazo de tiempo suficientemente largo. Puede argumentarse que "un plazo suficientemente largo" no es un argumento sólido para un acreedor, pero recuerde que no toda la deuda es exigible ahora.

La principal debilidad de la ratio de garantía radica en la valoración de los activos. El numerador es el valor contable, que probablemente se habrá registrado a coste histórico, lo que significa que podría no corresponderse con el líquido resultante de una venta: es posible que ese activo tenga más valor, pero también es posible que tenga menos.

En el momento de instar el concurso de acreedores Martinsa-Fadesa tenía una ratio de garantía G = 7.337/7.156 = 1,025. El activo excedía el pasivo exigible en solo un 2,5%, es decir, solo había un excedente de 2,5 céntimos por cada euro de deuda. Pero lo realmente importante es que el grueso de los activos de la empresa eran terrenos y edificaciones que habían sido valorados en plena ola especulativa, y que ahora, en plena crisis inmobiliaria no podrían ser vendidos - en el mejor de los casos, podrían ser vendidos pero con minusvalías, las cuales erosionarían ese exiguo margen del 2,5% -.

No confíe en "valores de referencia"

La interpretación de las ratios suele realizarse de manera más o menos automatizada, en términos de valores de referencia; por ejemplo, se afirma que G debe estar entre 1,5 y 2,5 lo que, a sensu contrario, implicaría que una empresa cuya ratio no esté dentro de ese intervalo estaría sufriendo una grave disfunción financiera.

Lo cierto es que las ratios toman valores diferentes dependiendo de múltiples circunstancias. En períodos de expansión crediticia a las empresas les resulta más atractivo financiarse con deuda, y la ratio de garantía tiende a reducirse; en períodos de crisis la garantía se ve afectada por la contracción de la inversión y por la restricción de crédito; el uso de deuda es también más intenso cuando los tipos de interés se mantienen bajos. Las empresas con oportunidades de crecimiento interno tienden a financiarse preferentemente con recursos propios, y tienen ratios de garantía anormalmente grandes; los sectores intensivos en capital tienden a usar mayor proporción de deuda, lo que degrada su ratio de garantía, y no podemos olvidar actividades como la banca, donde el endeudamiento es una forma de negocio (para una entidad financiera nuestras cuentas corrientes y de ahorro son deuda).

Los gráficos inferiores muestran el valor medio de esta ratio en el período 2010-2016 en una muestra aleatoria de 5.000 pymes gallegas (haga clic aquí para acceder a la ficha técnica de la muestra, y a sus estadísticos descriptivos básicos). Como puede comprobar, hay diferencias abruptas entre las diferentes actividades; si segmentase la muestra por dimensiones o edades, también observaría diferencias; y si la analizase en corte temporal, comprobaría que el endeudamiento oscila con el ciclo económico. No hay "un valor correcto" para la ratio.

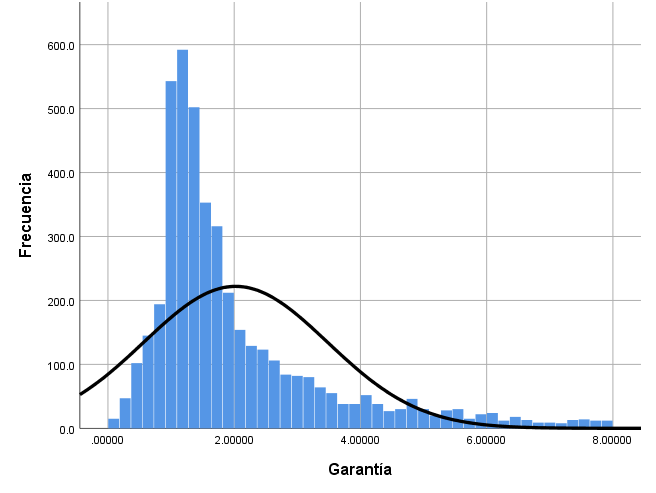

La media de la garantía se sitúa en torno a cuatro, no obstante la mediana es 1,67 lo que sugiere que hay una apreciable proporción de observaciones con valores atípicamente altos. En efecto, la cola derecha de la distribución es más larga que la izquierda. Por ello vamos a utilizar el estimador M (que es una medida central más robusta), y que toma un valor igual a 1,80. A la vista de este valor, es evidente que hay centenares de empresas perfectamente sanas y solventes con ratios de garantía inferiores a 1,8; también, decenas para las que es normal tener una ratio mucho mayor.

Una garantía alta se corresponde con un bajo endeudamiento. Esto no es necesariamente deseable, pero algunas actividades requieren estructuras financieras especialmente sólidas; también hay empresas creadas décadas atrás, que con el paso del tiempo han acumulado gran cantidad de reservas y hoy exhiben garantías muy elevadas.

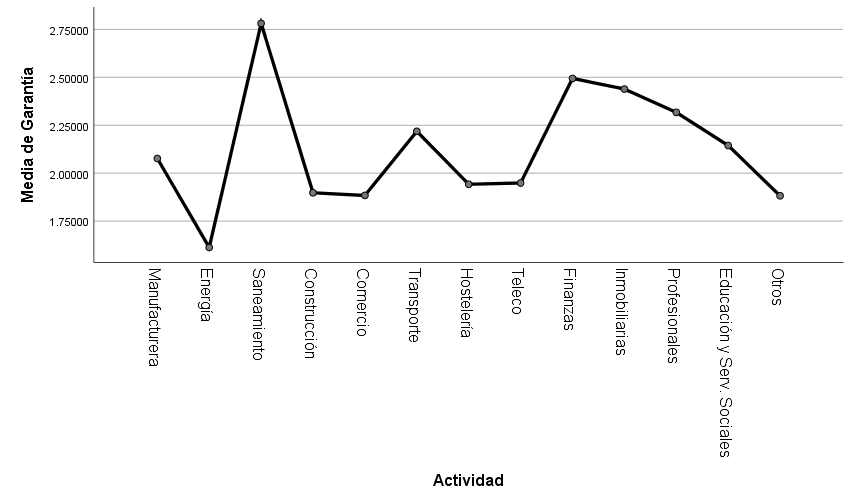

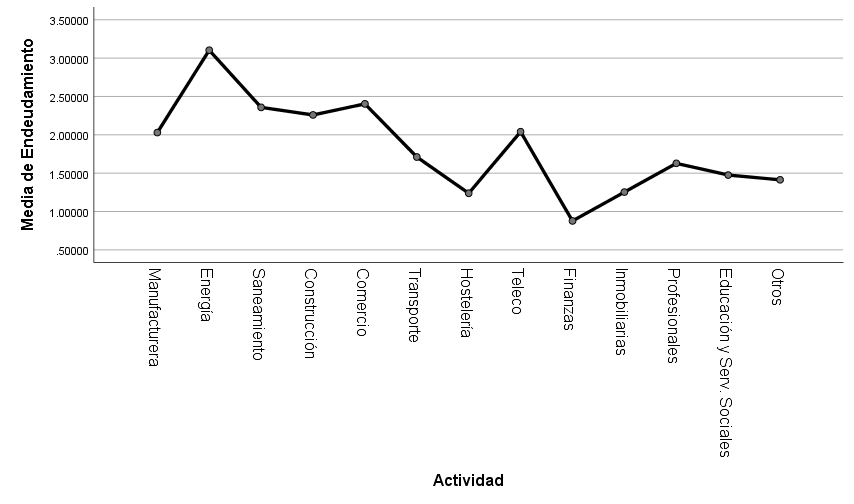

Las diferencias sectoriales son evidentes: la ratio es más elevada en las actividades de saneamiento, intermediación financiera e inmobiliaria y entre los profesionales independientes, e inferior en determinadas actividades intensivas en capital (energía, construcción) y comerciales, que emplean mayor cantidad de deuda corriente. Estas diferencias no se deben a la simple casualidad, son estadísticamente significativas (Welch = 4,836; α<0,000).

Se sigue de ello que la ratio de garantía no puede ser interpretada en abstracto. Una ratio G = 2 puede ser normal en una actividad hostelera, atípicamente alta en una empresa que opera instalaciones de generación eléctrica, y llamativamente baja para una concesionaria del suministro de agua en un ayuntamiento gallego. Debe poner en contexto el resultado obtenido considerando la dimensión de la empresa, el tipo de actividad que desarrolla y los condicionantes de su gestión.

Cada empresa tiene su propia ratio óptima, dependiendo de aspectos como el tipo de clientes, el nivel de facturación, el acceso a fuentes de financiación propias y ajenas, el sector de actividad, etc. Cuando examine su equilibrio debería compararla con otras similares pero también comprobar sus ratios históricas: es probable que una ratio anormal para una empresa sea perfectamente normal para otra. Lo importante no es el valor numérico, sino su interpretación en el contexto concreto de una empresa y un negocio.

El endeudamiento

La ratio de garantía se refiere a una relación de equilibrio transversal entre la inversión y la financiación ajena, que es relevante porque la deuda causa compromisos de pago y afecta directamente a la solvencia. La ratio de endeudamiento evalúa la proporción que representa esta deuda en relación a los recursos propios (no debe ser confundida con una proporción vertical: el término de comparación no es el pasivo total sino el patrimonio neto):

\(λ = \frac{PE}{PN}\)

Esta ratio es relevante porque proporciona una idea general del riesgo financiero causado por la deuda; además, ayuda a explicar el efecto de apalancamiento que modifica la rentabilidad de los propietarios (ROE, o rentabilidad financiera). En la empresa considerada más arriba, \(λ = \frac{PE}{PN} = \frac{25+35}{65} = 0,92\).

Como vimos, en el momento de instar el proceso concursal, Martinsa-Fadesa tenía deuda por 7.156 millones y un patrimonio neto de 181 millones; Estaba apalancada λ = 7.156/181 = 39,54 veces, o si lo prefiere, su endeudamiento era 3954%.

¿Cuál es el nivel habitual de endeudamiento?

Típicamente se afirma que la ratio de endeudamiento tiene un valor óptimo entre 0,25 y 0,5; una empresa con λ > 0,5 estaría sobreendeudada y por tanto en una situación de riesgo, mientras que las empresas más solventes tendrían λ < 0,5. Como en el caso de la garantía, esta es una generalización no del todo realista.

En nuestra muestra aleatoria, la media aritmética de la ratio de endeudamiento es 2,95, la mediana es 1,12 y el estadístico de Huber es M = 1,34. Estos resultados sugieren que hay una cierta proporción de valores atípicos muy elevados, pero las medidas centrales (mediana y M) sitúan el endeudamiento claramente por encima de esos "óptimos". Casi exactamente la mitad de las empresas tiene un endeudamiento superior a uno y el 23% supera el valor dos, y la mayoría son empresas en funcionamiento perfectamente solventes.

La ratio proporciona una idea general de la mezcla financiera empleada por la empresa y, en combinación con otros indicadores, permite determinar con mucha precisión el riesgo financiero de la empresa; sin embargo su valor, por sí solo, no permite extraer conclusiones definitivas. Cada empresa tiene su propio nivel óptimo de endeudamiento, dependiendo de características como la capacidad para generar tesorería, el vencimiento de los compromisos de pago, el ahorro fiscal o la capacidad para acceder a unas u otras fuentes de financiación.

La muestra contiene algunos valores λ < 0, empresas cuyos recursos propios medios durante 2010-2016 son también negativos, comúnmente porque han registrado resultados negativos anormalmente grandes en un año en concreto. Algunas de ellas se extinguieron, pero otras subsistieron tras aplicar planes de reestructuración financiera.

Como era de esperar hallamos los niveles más altos de endeudamiento en actividades muy intensivas en capital, como la generación y distribución de agua y electricidad, transporte y construcción; por el contrario, son relativamente bajos entre las empresas de asesoramiento e intermediación financiera (recuerde que aquí no se incluyen entidades de crédito propiamente dichas), telecomunicaciones, hostelería, finanzas e inmobiliarias. Las diferencias no pueden explicarse por la simple casualidad, son estadísticamente significativas (Welch = 5,671; α<0,000).

Estos resultados desafían también una idea profundamente asentada en nuestra psicología, la de que la deuda es perjudicial y arriesgada. Todas las empresas, sin excepción, poseen una cierta cuantía de deuda porque ésta surge espontáneamente de las operaciones ordinarias (por el IVA repercutido a los clientes, las retenciones de IRPF practicadas a los trabajadores, las compras y servicios que no se pagan al contado, etc.) pero, lo que es más importante, la mayoría de las empresas emplea activa y conscientemente pasivo exigible: es más flexible que los recursos propios, ocasiona un coste financiero más bajo y, además, ayuda a incrementar la rentabilidad de los propietarios y también el valor de la empresa.

La sostenibilidad del endeudamiento

La noción de sostenibilidad hace referencia a la capacidad de la empresa para atender puntualmente los pagos ocasionados por la deuda. Es una condición vinculada a la tesorería, pero la cuenta de resultados puede proporcionar algunos indicios de interés.

Los gastos financieros (GF) se detraen del beneficio antes de intereses e impuestos (BAIT); en condiciones normales, deberían representar una proporción pequeña o moderada del resultado. Esto es lo que expresa la ratio de cobertura de gastos financieros:

\(CGF = \frac{GF}{BAIT}\)

La ratio es adimensional (no depende del tamaño de la empresa), y canaliza información valiosa para profundizar en la estructura financiera: valores reducidos indican que los gastos financieros son pequeños en relación en relación al BAIT, lo que puede significar que hay poco pasivo exigible o que su coste es bajo.

En la empresa considerada los gastos financieros (GF = 2€) representan \(\frac{2}{8} = 0,25\) del BAIT.

De forma similar a como ocurre con la ratio de endeudamiento, la cobertura de gastos financieros es bastante heterogénea entre diferentes sectores.

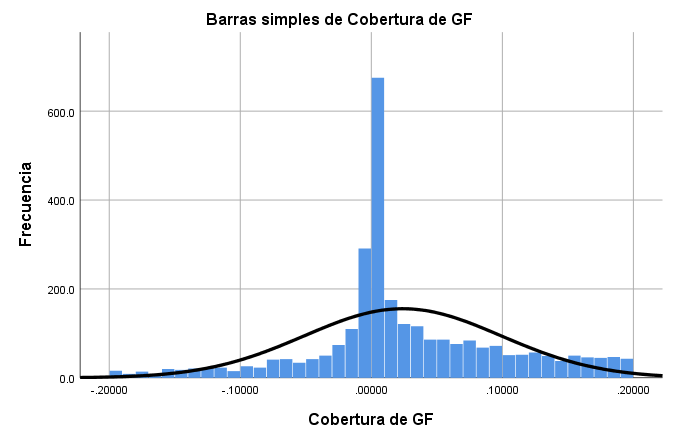

En las empresas examinadas, la media de la ratio de cobertura es M = 0,089 (la media aritmética es mucho mayor, en torno al 17,5%, debido a la existencia de valores atípicos). En un 16% de los casos los intereses representan al menos el 10% del resultado de explotación, y en un 8% exceden el 15% del beneficio.

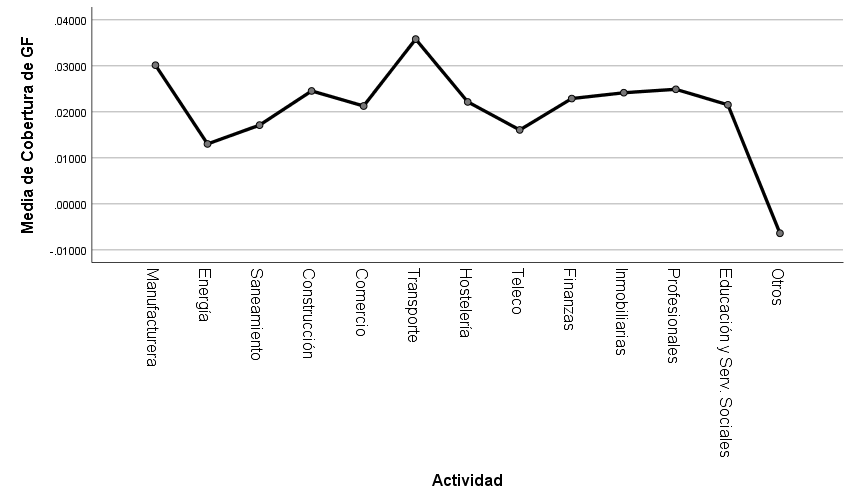

El análisis por actividades muestra algunas discrepancias, que no llegan a ser estadísticamente significativas (Welch = 1,196 α>0,1): los gastos financieros representan una proporción relativamente alta del BAIT en las actividades manufactureras y de transporte, y muy inferior en energía, saneamiento y telecomunicaciones. Es un resultado interesante, porque contrasta con los niveles medios de apalancamiento: las empresas dedicadas al suministro de agua, generación y distribución de energía, etc. están en general más endeudadas que el promedio, sin embargo su situación es más sostenible porque los intereses representan una proporción comparativamente pequeña del resultado, porque logran un beneficio muy superior al promedio de otros sectores, lo que altera la proporcionalidad de la deuda); además, es probable que puedan acceder a financiación más barata que otras empresas y que empleen más financiación comercial (que con frecuencia no tiene coste explícito).