"Análisis financiero" es el término con el que se designa un conjunto de técnicas orientadas a diagnosticar el grado de cumplimiento de las relaciones de equilibrio financiero que hemos explorado en las páginas anteriores.

Incluye análisis de ratios, pero también el estudio de la estructura patrimonial y de los flujos de rentas tanto en perspectiva temporal (analizando una misma empresa a lo largo del tiempo) como transversal (comparándola con otras compañías similares); comprende también métodos para identificar el volumen mínimo de ventas que se ha de lograr para cubrir los costes fijos y entrar en beneficios (punto muerto), modelos para cuantificar el riesgo de insolvencia, etc.

La primera tarea consiste en familiarizarnos con la empresa: obtener información acerca de cuál es su negocio, qué forma jurídica tiene, quiénes son sus propietarios o accionistas, cómo ha sido su trayectoria histórica, qué perfil competitivo posee, etc. Para ello podemos recurrir a la web de la compañía, a bases de datos comerciales, o a sitios especializados en información financiera como Bloomberg o bases de datos comerciales como SABI. Tratándose de una sociedad cotizada, el mercado puede ofrecer información financiera de gran calidad; allí podemos hallar no solo precios, sino también estados contables anuales (e información contable intermedia), hechos relevantes (noticias, decisiones, etc. especialmente trascendentes), informes de auditoría, etc.

Describir la composición del patrimonio y las rentas

Cuando nos enfrentamos a la información contable de una empresa que nos resulta desconocida, la primera tarea suele ser describir sus características principales: cómo está organizado su patrimonio, cómo se financia, qué distribución de ingresos y gastos genera su negocio, etc.

Los porcentajes verticales expresan qué proporción representa un determinado elemento o masa dentro de un total, por ejemplo el valor contable del patrimonio; por ejemplo en una empresa con un inmovilizado de 50€ y unos circulantes de 20€, los porcentajes verticales son respectivamente \(\frac{50}{70}\) y \(\frac{20}{70}\). Esto no solo nos da una idea clara de la distribución del patrimonio, sino que además nos permite comparar empresas que tienen diferente dimensión.

Considere otra empresa con 70€ de inmovilizados y 40€ de circulantes. El inmovilizado es claramente mayor en valor absoluto pero representa una proporción más pequeña del activo total (\(\frac{70}{110}\)).

También podemos calcular porcentajes verticales para la cuenta de pérdidas y ganancias, habitualmente referidos a la facturación, y muchos de ellos son de uso común. Por ejemplo, el porcentaje vertical de los gastos de explotación (\(\frac{\text{gastos de explotación}}{facturación}\) es el coeficiente de explotación y se interpreta como un indicador de eficiencia; la ratio \(\frac{BAIT}{facturación}\) es el margen, que expresa el resultado económico por euro facturado y forma parte uno de los componentes de la rentabilidad económica (rA).

Estas proporciones son útiles para describir la organización patrimonial y la estructura del beneficio de la empresa, para compararla con rivales directos o con el "perfil habitual" de su sector., y para hacer inferencias sobre su modelo de negocio o su gestión. Podría sorprendernos que una naviera o una empresa logística tengan un inmovilizado pequeño, porque esperamos encontrar en ellas buques, camiones, contenedores y maquinaria de todo tipo. Quizá esta empresa ha subcontratado parte de su actividad interna, o está implicada en procesos de outsourcing. O actúa como un holding, y ha creado una o más filiales que son las que desarrollan el movimiento y almacenaje de mercancía. O quizá está en proceso de liquidación. Encontrar divergencias como esta es útil porque suscitan preguntas que nos ayudan a orientar el trabajo.

Considere dos empresas (A, B) que desarrollan actividades similares, y presentan en 20X0 la información contable mostrada a continuación; también hemos calculado los respectivos porcentajes verticales (%V). Se observa que:

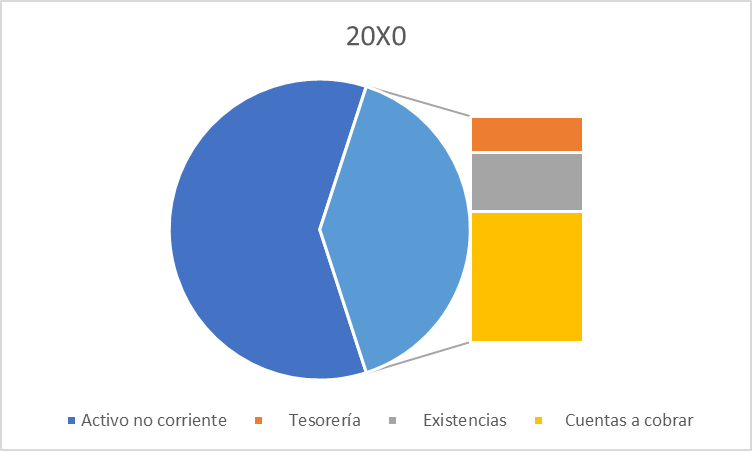

- En la empresa A, el activo no corriente representa el 60% del activo; el activo no corriente está compuesto fundamentalmente por cuentas a cobrar (23% del activo). La financiación se distribuye casi en partes iguales entre fondos propios (52%) y deuda, donde el pasivo corriente tiene un peso algo más grande que la deuda a largo plazo. Por pesos relativos, destaca la financiación bancaria corriente, que representa el 20% del total.

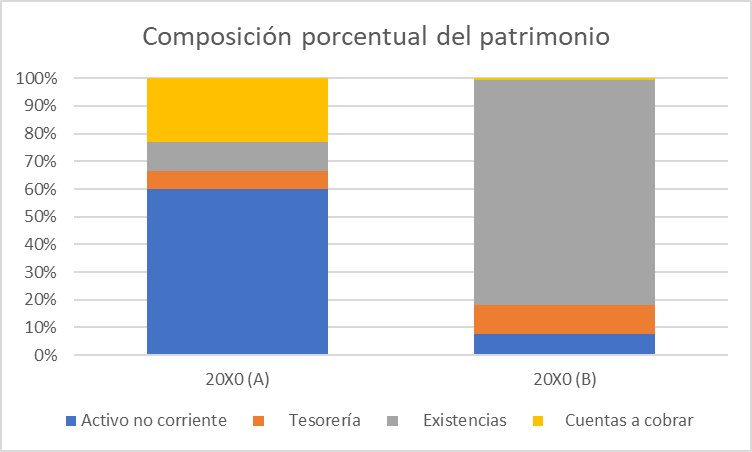

- La distribución del activo de la empresa B es sustancialmente diferente: el grueso son activos corrientes (92%), fundamentalmente existencias (81%) y prácticamente no hay cuentas a cobrar; la financiación de B está más concentrada en el patrimonio neto (64%) y la deuda es casi exclusivamente corriente (el pasivo no corriente representa solo el 5% de la financiación); a diferencia de lo que ocurre en A, la empresa B emplea más intensamente la financiación comercial (24% frente a 8%), y mucho menos la deuda bancaria a corto plazo (7%).

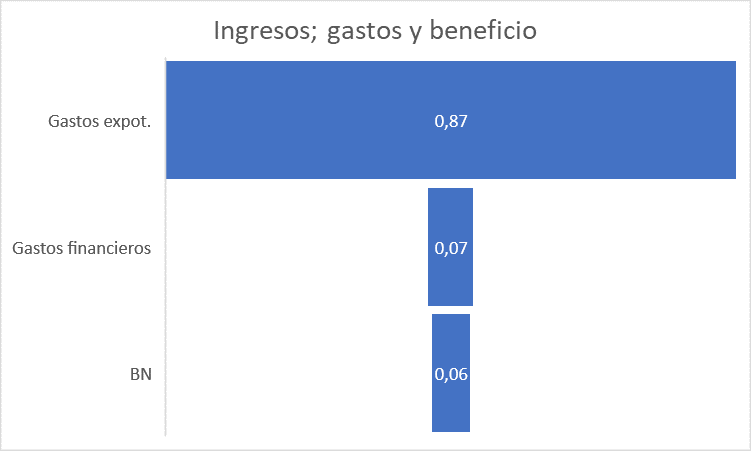

- La empresa B (que, por valores contables, es mucho mayor que A), y factura 4,5 veces más que ella; sin embargo sus respectivos coeficientes de explotación son casi idénticos (92%); los gastos financieros son iguales en términos absolutos, pero representan el 2% de la facturación de A y prácticamente cero en el caso de B; la empresa B no obtiene más beneficio neto, tanto en términos absolutos (33€) como en proporción de la facturación (7%).

| EMPRESA A |

EMPRESA B |

||||

| 20X0 | %V | 20X0 (B) | %V | ||

| Activo no corriente | 75 | 0,60 | 30 | 0,08 | |

| Activo corriente | 50 | 0,40 | 361 | 0,92 | |

| Tesorería | 8 | 0,06 | 41 | 0,10 | |

| Existencias | 13 | 0,10 | 318 | 0,81 | |

| Cuentas a cobrar | 29 | 0,23 | 2 | 0,01 | |

| Total activo | 125 | 1,00 | 391 | 1,00 | |

| Patrimonio neto | 65 | 0,52 | 250 | 0,64 | |

| Pasivo no corriente | 25 | 0,20 | 20 | 0,05 | |

| Obligaciones | 25 | 0,20 | 20 | 0,05 | |

| Pasivo corriente | 35 | 0,28 | 121 | 0,31 | |

| Proveedores | 10 | 0,08 | 95 | 0,24 | |

| Entidades financieras | 25 | 0,20 | 26 | 0,07 | |

| Total pasivo | 125 | 1,00 | 391 | 1,00 | |

| Ingresos | 100 | 1,00 | 450 | 1,00 | |

| (-) Gastos de explotación | 87 | 0,87 | 415 | 0,92 | |

| (=) BAIT | 13 | 0,13 | 35 | 0,08 | |

| (-) Gastos financieros | 7 | 0,07 | 2 | 0,00 | |

| (=) BAT | 6 | 0,06 | 33 | 0,07 | |

| (-) Impuesto | 0 | 0,00 | 0 | 0,00 | |

| (=) Beneficio neto | 6 | 0,06 | 33 | 0,07 | |

Los porcentajes verticales pueden representarse de manera muy intuitiva mediante gráficos. La siguiente tarta describe la organización del activo de A:

y podemos compararla con la de B, por ejemplo, mediante un gráfico de columnas apiladas, que destaca nítidamente las diferencias:

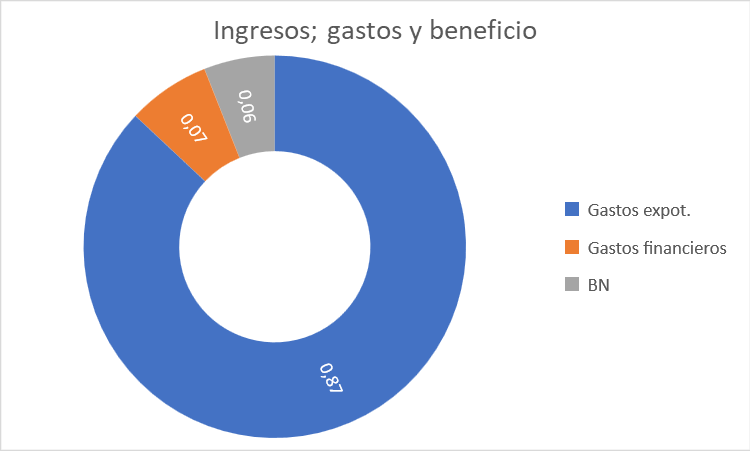

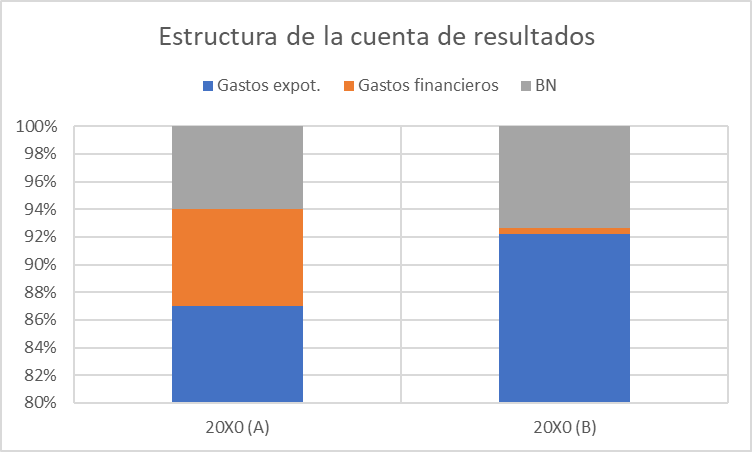

También puede describir gráficamente la cuenta de pérdidas y ganancias, adoptando un enfoque de cascada (izquierda) o de proporciones convencionales (derecha)

Un gráfico comparativo pone de manifiesto notables diferencias entre las empresas; B es menos eficiente en términos operativos (sus gastos de explotación representan una proporción más grande de la facturación) pero, por el contrario soporta unos gastos financieros comparativamente pequeños (algo que debemos poner en relación con el escaso peso de su deuda financiera).

La evolución temporal de las magnitudes

Además de describir la situación de la empresa en un momento determinado, nos interesa conocer cuál ha sido su evolución en el tiempo; esto nos proporciona contexto y ayuda a interpretar los resultados obtenidos, distinguiendo situaciones crónicas de valores puramente ocasionales.

Podemos ver estos cambios comparando los porcentajes verticales de varios años, o también, calculando variaciones interanuales; estas últimas son los porcentajes horizontales.

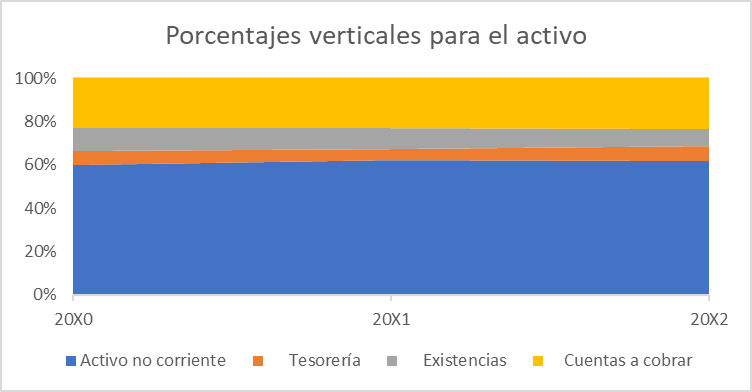

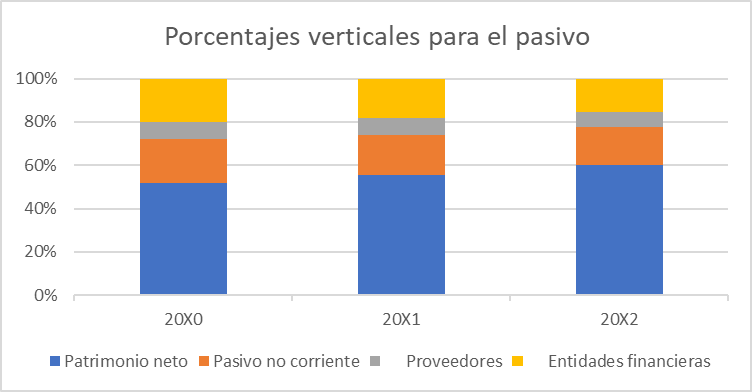

Supongamos que la empresa A considerada más arriba nos proporciona información contable para los tres últimos años: calculamos los porcentajes verticales y los comparamos, bien en su formato numérico o en forma de gráficos. En el activo no hay variaciones sustanciales, más allá de un cierto trasvase de valor desde los circulantes (especialmente, existencias) hacia el activo no corriente; por el contrario en el pasivo observamos una reducción del exigible en todos los plazos, muy marcado en la deuda bancaria a corto plazo, que se compensa con un reforzamiento de los recursos propios. Este mismo análisis podría realizarse también para la cuenta de Pérdidas y Ganancias.

| EMPRESA A | VERTICALES EMPRESA A | ||||||

| 20X0 | 20X1 | 20X2 | 20X0 | 20X1 | 20X2 | ||

| Activo no corriente | 75 | 80 | 81 | 0,60 | 0,62 | 0,62 | |

| Activo corriente | 50 | 49 | 50 | 0,40 | 0,38 | 0,38 | |

| Tesorería | 8 | 7 | 9 | 0,06 | 0,05 | 0,07 | |

| Existencias | 13 | 12 | 10 | 0,10 | 0,09 | 0,08 | |

| Cuentas a cobrar | 29 | 30 | 31 | 0,23 | 0,23 | 0,24 | |

| Total activo | 125 | 129 | 131 | 1,00 | 1,00 | 1,00 | |

| Patrimonio neto | 65 | 71,5 | 78,5 | 0,52 | 0,55 | 0,60 | |

| Pasivo no corriente | 25 | 24 | 23 | 0,20 | 0,19 | 0,18 | |

| Obligaciones | 25 | 24 | 23 | 0,20 | 0,19 | 0,18 | |

| Pasivo corriente | 35 | 33,5 | 29,5 | 0,28 | 0,26 | 0,23 | |

| Proveedores | 10 | 10 | 9,5 | 0,08 | 0,08 | 0,07 | |

| Entidades financieras | 25 | 23,5 | 20 | 0,20 | 0,18 | 0,15 | |

| Total pasivo | 125 | 129 | 131 | 1,00 | 1,00 | 1,00 | |

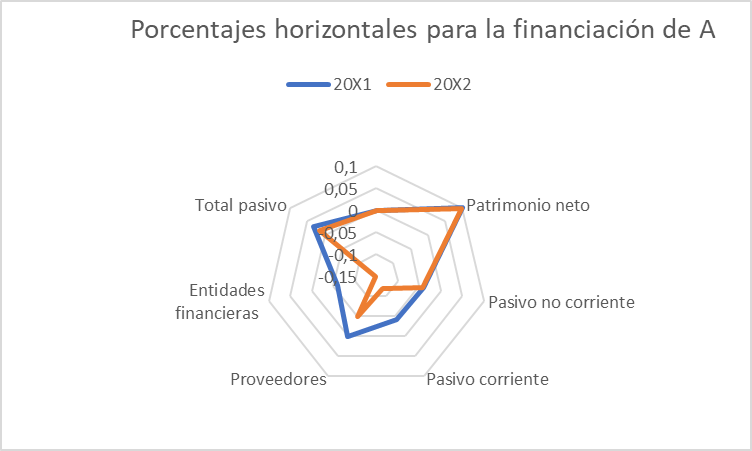

La alternativa son los porcentajes horizontales, que expresan la variación interanual de las magnitudes de interés. Cuando una empresa aumenta o reduce la dimensión, usualmente todas sus masas patrimoniales cambian; no todas lo harán en exactamente en la misma proporción, porque cada una tiene sus propias características, pero los valores atípicos suelen proporcionar evidencias del modelo de gestión de la empresa, o advertir anomalías.

Por ejemplo el activo total de la empresa ha aumentado de 125€ en 20X0 a 129€ en 20X1, es decir, la dimensión de la empresa ha crecido en \(\frac{129-125}{125} =3,2\)%. El activo no corriente varía en \(\frac{80-75}{75} =6,7\)% y el circulante en \(\frac{49-50}{50} =-2\)%; cae el valor de todas sus magnitudes, pero la reducción más palpable es la de la tesorería: \(\frac{7-8}{8} =-12,5\)%.

Los valores ponen de manifiesto un cambio en la estructura del circulante, que puede ser relevante por su afección sobre la solvencia; también corroboran la reducción del endeudamiento, inducida por el reforzamiento de los recursos propios (+10%) en detrimento de todas las formas de pasivo exigible salvo el crédito comercial.

| EMPRESA A | HORIZONTALES A | |||||

| 20X0 | 20X1 | 20X2 | 20X1 | 20X2 | ||

| Activo no corriente | 75 | 80 | 81 | 6,7% | 1,3% | |

| Activo corriente | 50 | 49 | 50 | -2,0% | 2,0% | |

| Tesorería | 8 | 7 | 9 | -12,5% | 28,6% | |

| Existencias | 13 | 12 | 10 | -7,7% | -16,7% | |

| Cuentas a cobrar | 29 | 30 | 31 | 3,4% | 3,3% | |

| Total activo | 125 | 129 | 131 | 3,2% | 1,6% | |

| Patrimonio neto | 65 | 71,5 | 78,5 | 10,0% | 9,8% | |

| Pasivo no corriente | 25 | 24 | 23 | -4,0% | -4,2% | |

| Obligaciones | 25 | 24 | 23 | -4,0% | -4,2% | |

| Pasivo corriente | 35 | 33,5 | 29,5 | -4,3% | -11,9% | |

| Proveedores | 10 | 10 | 9,5 | 0,0% | -5,0% | |

| Entidades financieras | 25 | 23,5 | 20 | -6,0% | -14,9% | |

| Total pasivo | 125 | 129 | 131 | 3,2% | 1,6% | |

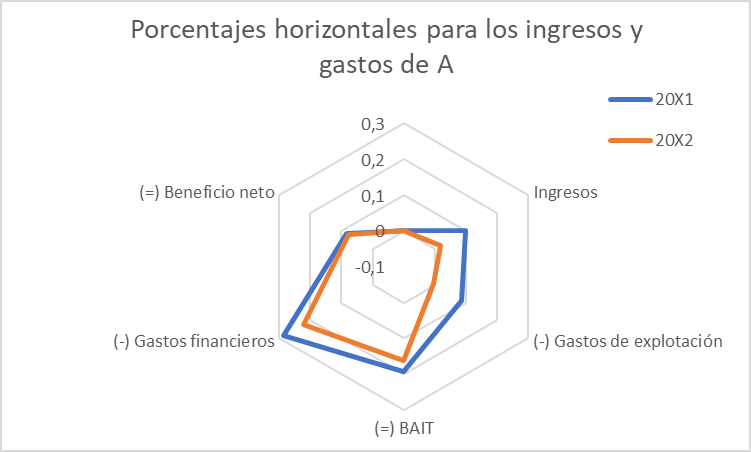

En la cuenta de resultados observamos una mejora de la eficiencia (los gastos crecen menos que proporcionalmente los ingresos), y un llamativo aumento de los gastos financieros (+28%) que no se explica por el comportamiento del exigible (como hemos visto, la deuda se reduce); una explicación plausible es que la financiación ajena sea más cara, lo que explicaría la decisión de reducir el endeudamiento.

| EMPRESA A | HORIZONTALES A | |||||

| 20X0 | 20X1 | 20X2 | 20X1 | 20X2 | ||

| Ingresos | 100 | 110 | 112 | 10,0% | 1,8% | |

| (-) Gastos de explotación | 87 | 94,5 | 94 | 8,6% | -0,5% | |

| (=) BAIT | 13 | 15,5 | 18 | 19,2% | 16,1% | |

| (-) Gastos financieros | 7 | 9 | 11 | 28,6% | 22,2% | |

| (=) BAT | 6 | 6,5 | 7 | 8,3% | 7,7% | |

| (-) Impuesto | 0 | 0 | 0 | - | - | |

| (=) Beneficio neto | 6 | 6,5 | 7 | 8,3% | 7,7% | |

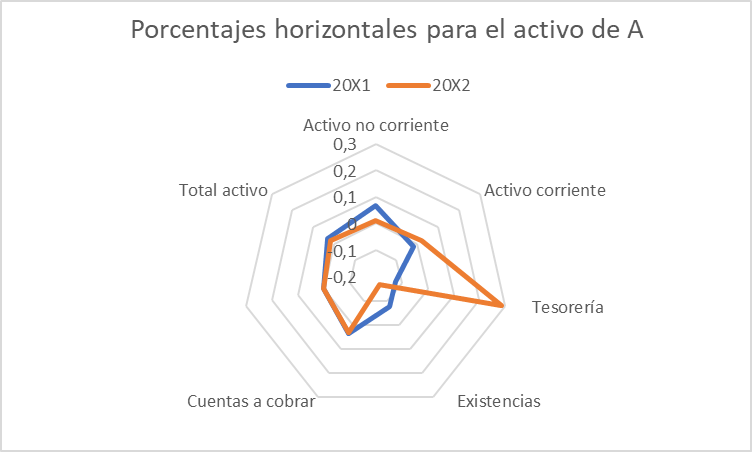

Las variaciones interanuales suelen describirse mediante gráficos de líneas, que en principio son idóneas para expresar series temporales; pero hay otras alternativas, como los gráficos radiales, que ayudan a destacar los cambios que se alejan del promedio: en el activo, la tesorería y los inventarios divergen en ambos años; en el pasivo, los recursos propios crecen en detrimento de todas las fuentes de financiación ajena, que menguan sostenidamente.

En la cuenta de pérdidas y ganancias el valor de referencia suele ser la facturación, que en este caso crece un 10% en 20X1 y un 1,8% en 20X2; la eficiencia mejora porque los gastos crecen más lentamente (en 20X2 se reducen) pero esta evolución queda neutralizada por el mal comportamiento de los gastos financieros, que triplican el crecimiento medio de la explotación. El beneficio neto está aumentando a un promedio del 8% anual.

Estos resultados no nos permiten clarificar si las tendencias observadas se explican por factores intrínsecos de la empresa, como decisiones concretas o el propio estilo de gestión, o a condicionantes externos, como variaciones en los tipos de interés o el ciclo económico. Una forma de darles contexto es calcular los porcentajes horizontales para otras compañías similares, por ejemplo B, y comprobar si hay cambios similares.