La extrapolación y sus límites

Extrapolar significa formular un pronóstico para una variable empleando la información contenida en su propia serie histórica. Para ello se emplean los estimadores insesgados correspondientes.

En el contexto de los activos de capital, y asumiendo que EMH es aproximadamente cierta, los estimadores insesgados para la media y la varianza son respectivamente la media y la cuasivarianza muestrales - aunque en general trabajaremos con la varianza, porque nuestros reducidos tamaños muestrales son una mera licencia didáctica -.

| Media |  |

| Cuasivarianza |  |

| Varianza |  |

| Covarianza |  |

| Correlación |  |

Todos los métodos de pronóstico emplean en mayor o menor medida datos históricos; sin embargo la extrapolación depende única y exclusivamente de ellos. En este sentido, la validez de sus resultados está condicionada por:

- El grado de cumplimiento de la hipótesis de permanencia estructural

- La dimensión de las muestras, y la naturaleza de su distribución de probabilidad.

Extrapolar el rendimiento y el riesgo de un título

Desde el punto de vista del inversor, la variable relevante no es la rentabilidad histórica, sino la futura. Interesa disponer de pronósticos fiables del rendimiento y el riesgo esperados, que podemos construir empleando diferentes procedimientos. El más sencillo de ellos es la extrapolación.

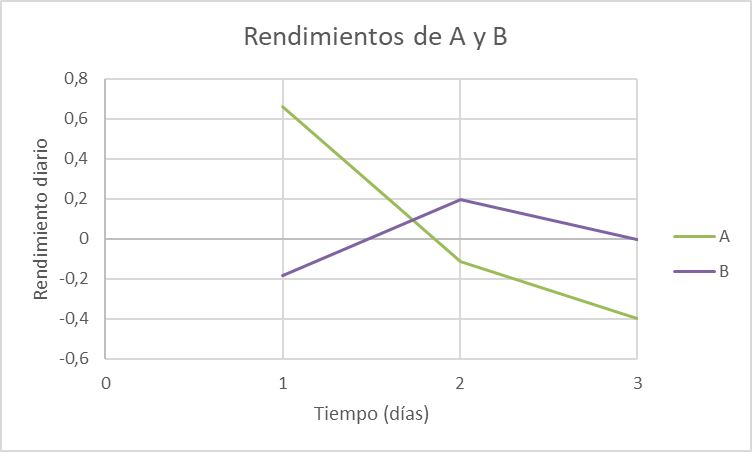

Considere nuevamente los títulos A, B y C examinados más arriba. Como quiera que los precios experimentan cambios aleatorios, no podemos anticipar con seguridad cuál va a ser el rendimiento de la próxima sesión; pero podemos utilizar la serie histórica para formular un pronóstico: en el período examinado el rendimiento de A ha oscilado entre un máximo del 66,10% y un mínimo del -39,68%; en promedio, en cada sesión se ha logrado una rentabilidad del 5%:

| rA | rB | rC | rM | |

| 0 | - | - | - | - |

| 1 | 0,6610 | -0,1831 | 0,3158 | 0,1500 |

| 2 | -0,1141 | 0,1979 | -0,1800 | 0,1200 |

| 3 | -0,3968 | -0,0016 | -0,1644 | 0,1000 |

| rj* | 0,0501 | 0,0044 | -0,0095 | 0,1233 |

| σ2j | 0,2000 | 0,0242 | 0,0530 | 0,0004 |

| σj | 0,4472 | 0,1556 | 0,2301 | 0,0205 |

No sabemos qué rendimiento podría proporcionar el título en el próximo período, porque el precio \(P_4\) será el resultado de cierto número de cambios aleatorios producidos durante la sesión; pero nuestra mejor apuesta es que \(μ_A=r_A^*=0,0501\).

Que no podamos predecir con certeza el rendimiento equivale a afirmar que esa variable está sometida a riesgo, una característica que podemos cuantificar a través de medidas de dispersión de la distribución como la varianza:

Todos los cálculos se realizan haciendo caso omiso del número de observaciones. Recuerde que si trabaja con una muestra realmente "pequeña" el estimador insesgado de la varianza es la cuasivarianza muestral.

La raíz de la varianza es la desviación típica, un estadístico relevante para expresar el riesgo: σ = 0,4472.

Si tuviésemos que hacer una estimación por punto para el rendimiento, basada en los datos históricos, nuestra mejor apuesta sería anticipar un rendimiento μA = 5,01 con un riesgo del 44,72% medido por la desviación típica.

Los pronósticos para B y C, así como para el índice de mercado, se calculan siguiendo este mismo procedimiento.

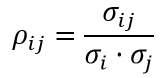

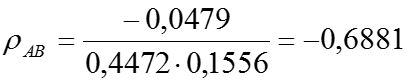

Otra característica importante, que retomaremos más adelante, es el grado de asociación de los rendimientos de A con los de otro(s) título(s). Esta relación se mide a través de sus covarianzas, o de sus correlaciones, y es trascendental para la formación de carteras. Para el caso concreto de A y B, se tiene:

El valor de la covarianza sugiere que los rendimientos tienen una cierta asociación negativa; sin embargo, como sabe, σij puede tomar cualquier valor dependiendo de la escala de los datos primarios, de manera que con frecuencia examinamos estas relaciones mediante el coeficiente de correlación (recuerde que ambos evalúan asociaciones lineales):

Observe que, en efecto, el comportamiento de rendimientos diarios tiende a ser antisimétrico - aunque el cambio en t = 3 es similar -.