Valorando beneficios

La interpretación clásica de las utilidades de la empresa es el beneficio contable, y su valor actual es el valor de rendimiento:

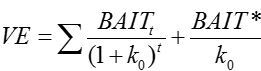

- Valor (de rendimiento) económico: el valor actual de los BAIT esperados, al coste medio ponderado de capital.

donde BAITt es el resultado antes de intereses e impuestos en el año t-ésimo (t = 1...T) y BAIT* es una perpetuidad (en este caso, constante a modo de ejemplo), con la que reflejamos las rentas que previsiblemente se obtendrán más allá del marco temporal.

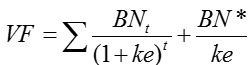

- Valor (de rendimiento) financiero: el valor actual del BN esperado, a la rentabilidad exigida

donde BNt es el beneficio neto del período t-ésimo y BN* es una perpetuidad.

Aplicando estas expresiones al caso anterior, con criterios equivalentes para las perpetuidades, obtenemos los siguientes resultados:

| Valor de rendimiento | Temporal | Perpetuo | Total |

| Empresa | 289,66 | 647,05 | 936,71 |

| Acciones | 130,54 | 135,82 | 266,36 |

Recuerde, en cualquier caso, que el beneficio no es un indicador fiable de la creación de riqueza ni del grado de cumplimiento de los intereses de los propietarios.