El llamativo comportamiento de la ratio precio / valor contable

Considere el caso de una empresa cotizada en un mercado en mayor o menor medida eficiente: como los inversores actúan en función de expectativas racionales, el precio debería converger al valor financiero del título. Por supuesto, este valor es prospectivo y no coincide con el valor contable de los recursos propios (que es retrospectivo); pero la diferencia no es uniforme, y la ratio precio/valor contable toma valores llamativamente altos en algunas actividades concretas.

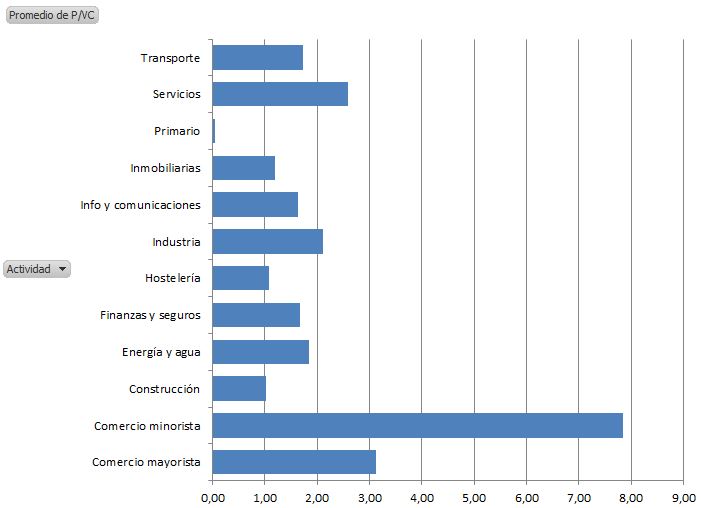

El gráfico inferior muestra el promedio de la ratio precio / valor contable para 115 empresas cotizadas en la Bolsa española, a 31 de Marzo de 2016. Se han excluido las empresas en proceso de liquidación, y los holdings han sido reasignados en función de su línea principal de negocio. El valor medio de la ratio es 1,94 - de manera que las acciones tienden a cotizar sobre la par, con una prima en torno al 90% sobre su valor neto contable -; sin embargo algunas actividades tienen ratios atípicamente grandes (comercio, servicios) mientras que otras se valoran a la par, o incluso muy por debajo del valor nominal (agricultura, pesca e industria extractiva). También podemos observar diferencias abruptas dentro de cada sector: las actividades vinculadas a energías renovables poseen una ratio entre tres y cuatro, mientras que las empresas centradas en energías convencionales cotizan entre una y dos veces su valor nominal.

En general, las empresas que actúan en sectores maduros o con menos expectativas de crecimiento tienden a cotizar a la par, o incluso por debajo, mientras que en las actividades más dinámicas e innovadoras el precio es un múltiplo mayor que uno de los recursos propios. La conclusión más obvia es que los inversores perciben que estas empresas poseen ciertas capacidades específicas que les permiten apalancar sus activos y obtener rentas superiores al promedio. Denominamos a estas capacidades activos intangibles (no debe confundirlos con los intangibles contables) o activos invisibles.

Los activos intangibles

Los activos invisibles son recursos, competencias y habilidades internas que permiten a una empresa obtener unas rentas superiores al promedio, por ejemplo explotando sus activos instalados de formas innovadoras, operando con mayores niveles de eficiencia o flexibilidad, o desarrollando nuevos modelos de negocio; la característica clave de estos activos intangibles es que no son replicables, porque no pueden ser transferidos (comprados o vendidos) ni tampoco se perciben desde el exterior, salvo en esas rentas incrementales. Los activos invisibles se construyen en períodos largos de tiempo mediante procesos como mejoras organizativas, aprendizaje, innovación, mejora de la calidad, el desarrollo de la reputación y la imagen corporativa, la coordinación con otros agentes del sistema de valor o la fidelización de los clientes.

Observe que esta noción de intangible no se corresponde con la terminología contable: el software o las patentes, definidos como "activos intangibles" por la normativa contable española, son más bien "inmateriales", es decir: elementos patrimoniales que carecen de un sustrato físicamente palpable, por contraposición con los equipos, vehículos o inmuebles.

Los inversores infieren la existencia de estos intangibles a través de la información comunicada por la empresa (planes de I+D, patentes registradas, mejoras en el nivel de competitividad, etc.) y la tendencia general de las magnitudes financieras, y pueden estar dispuestos a pagar un sobreprecio por las acciones si tienen un efecto medible sobre la tesorería y/o el riesgo.

Tradicionalmente, cuando un inversor pagaba un sobreprecio por una empresa se decía que surgía un fondo de comercio que, precisamente, expresaba una capacidad singular para generar rentas diferente de los activos convencionales.