Fundamentación de la ley continua

La ley continua puede entenderse como un caso particular de la la capitalización compuesta cuando el fraccionamiento se incrementa hasta que el intervalo entre dos capitalizaciones tiende a cero, y los intereses se devengan de forma instantánea.

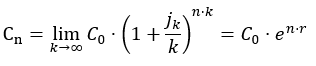

De acuerdo con ello un capital C0 disponible ahora, capitalizado al tanto nominal jK durante n períodos con un fraccionamiento k→∞ se convierte en

donde r es el tanto continuo de capitalización. Si denominamos i al tanto efectivo equivalente a al nominal fraccionado jk podemos escribir

- \(C_n=C_0 · (1+i)^n\) en capitalización compuesta

- \(C_n = C_0 · e^{r·n}\) en capitalización continua

de donde \(e^r = 1+i → r = ln (1+i)\).

La ley continua no se emplea habitualmente en la práctica bancaria; sin embargo es esencial para describir ciertas realidades, como el comportamiento de los precios de las acciones (que no cambian a intervalos discretos, sino de forma continua a medida que los inversores realizan operaciones de compra y venta). También se emplea en la valoración de derivados, entre ellos los futuros y forward y las opciones.