Valoración basada en flujos de caja

Con carácter general las inversiones, y por tanto también las empresas, se valoran atendiendo a sus flujos de tesorería; es importante advertir que nos referimos a la diferencia entre los cobros y los pagos, y no al cash flow contable ni al saldo de tesorería que figura en el Balance.

El uso de beneficios debe entenderse como una segunda opción, por su vulnerabilidad a la forma concreta en que la empresa interpreta y aplica los PNCGA. En ocasiones se valoran dividendos, que son una forma de tesorería para los accionistas, pero estos modelos exigen hipótesis relativamente restrictivas.

La estimación de la tesorería puede abordarse de dos formas:

- El método directo es análogo al que empleamos regularmente en el análisis de inversiones y en nuestra vida diaria: estimamos los cobros y deducimos los pagos que probablemente tendremos que afrontar.

- El método indirecto estima la tesorería a partir del beneficio contable, ajustando las diferencias causadas por la aplicación del principio de devengo. Este método es relativamente habitual en la valoración de empresas porque típicamente se dispone de estados contables previsionales, y apoyarse en ellos reduce sustancialmente el volumen de información necesaria para construir los pronósticos; por otra parte una empresa es una realidad muy compleja, y sus flujos internos raramente trascienden con el grado de detalle que precisaríamos para estimar la tesorería por el método directo.

En lo que respecta al método indirecto, las correcciones más notables son:

- Tratamiento de las inversiones en inmovilizado. El proceso contable registra las altas de inmovilizado en el activo, y a continuación distribuye el precio de adquisición a lo largo de la vida útil mediante la técnica de amortización; este procedimiento es económicamente justificable, pero refleja los movimientos reales de tesorería. Debemos deducir los pagos que se realizarán a los proveedores de inmovilizado (que no han sido registrados como gasto) y sumar las dotaciones de amortización (que son gasto contable, pero no suponen pago alguno).

- Inversión en circulantes: las necesidades operativas de fondos (NOF) expresan la cantidad de tesorería que la empresa hace indisponible (o libera) cada año cuando aumenta (o reduce) sus circulantes operativos, por ejemplo inventarios o cuentas a cobrar; como probablemente sepa, las NOF se calculan sumando la cuantía de activos corrientes estrictamente necesaria para mantener el ciclo de negocios y deduciendo la financiación espontánea de proveedores.

- Impuesto sobre beneficios: el impuesto devengado, que figura en la cuenta de pérdidas y ganancias, no coincide necesariamente con el impuesto pagado. Los criterios de registro contable no son exactamente iguales a los fiscales de manera que, entre otras diferencias, algunos gastos contables pueden no ser fiscalmente deducibles (pueden serlo en una cuantía o distribución temporal diferente), y esto hace que el beneficio no coincida con la base imponible del impuesto. Tampoco hay simetría temporal: aunque el impuesto contable se calcule con el beneficio devengado al cierre del ejercicio (con frecuencia, el 31 de Diciembre), la liquidación fiscal y el pago se efectúan realmente al año siguiente; sin perjuicio de ello, algunas empresas están obligadas a realizar pagos a cuenta antes del cierre del ejercicio. Además, como veremos, nos interesa diferenciar el impuesto operativo (correspondiente exclusivamente a las operaciones) del efecto tributario de la deuda.

Si partimos del beneficio antes de intereses e impuestos (BAIT), deberíamos realizar las siguientes correcciones:

| Beneficio antes de intereses e impuestos (BAIT) | |

| (+) | Amortización |

| (-) | Inversión en activos fijos |

| (-) | Aumento de NOF |

| (-) | Impuesto operativo |

| (=) | Flujo de caja libre |

El resultado es el flujo de caja libre, la diferencia neta entre los cobros por ventas y los pagos operativos (suministros, compras, salarios, impuestos operativos, etc.).

La deuda es ajena a la actividad y no afecta al flujo de caja libre, pero evidentemente causa entradas y salidas de fondos que en último término son absorbidas por los propietarios. Si aumenta, por ejemplo porque se obtiene un préstamo, los propietarios disfrutan de una cantidad adicional de tesorería igual a esa cuantía (ceteris paribus la inversión neta); cuando la empresa cancela la deuda, por ejemplo abonando las cuotas acordadas para amortizar ese préstamo, aplica tesorería libre que deja de estar disponible para los propietarios.

También debemos considerar los pagos por intereses y otros gastos de naturaleza financiera, con una pequeña corrección. Estos gastos son fiscalmente deducibles, de manera que reducen la base imponible del impuesto y la cuota tributaria; en otras palabras, la deuda genera un ahorro fiscal porque aminora los pagos por impuesto sobre beneficios. Si pagamos 100€ en concepto de intereses también reducimos la base imponible del impuesto en esa cantidad, por tanto dejamos de pagar t · 100€ en impuestos; el flujo neto resultante es 100 - (t · 100) = 100 · (1 - t).

El cálculo del flujo para las acciones es el mismo, con independencia de que hayamos estimado el flujo libre por el método directo o indirecto

| Flujo de caja libre | |

| (-) | Gastos financieros · (1 - t) |

| (+/-) | Aumento/reducción neto/a de la deuda |

| (=) | Flujo de caja para las acciones |

Este método puede parecer injustificadamente complejo, pero resulta muy clarificador. Si usted percibe un salario de 1.500€ mensuales y soporta pagos operativos (alimentación, suministros, alquiler, etc.) de 1250€, tiene un ahorro de 250€ (este es el equivalente a la tesorería libre de la empresa); pero si además tiene que pagar 150€ a un banco, solo va a poder disponer de 100€ para otros propósitos (mutatis mutandis, este es flujo de caja del accionista en una empresa).

Distinguir nítidamente los flujos ordinarios de los flujos ocasionados por la financiación es crucial para gestores e inversores, porque permite estimar la contribución de valor de las inversiones, identificar las necesidades (o excedentes) de financiación en cada momento y evaluar el impacto de las diferentes mezclas que podemos emplear para cubrirlas. Además de valorar la empresa, vamos a poder estimar qué fracción corresponde a los propietarios (el valor de las acciones, o de los recursos propios).

Un ejemplo de estimación indirecta

Vamos a estimar la tesorería generada por una empresa que nos aporta la siguiente información, que incluye estados previsionales para el trienio 20X1-20X3:

| 20X-1 | 20X0 | 20X1 | 20X2 | 20X3 | |

| Inmovilizado | 1000,00 | 1100,00 | 1200,00 | 1300,00 | 1400,00 |

| Circulantes | 327,22 | 336,00 | 344,78 | 353,56 | 362,33 |

| Existencias | 210,00 | 216,00 | 222,00 | 228,00 | 234,00 |

| cuentas a cobrar | 97,22 | 100,00 | 102,78 | 105,56 | 108,33 |

| Tesorería | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 |

| Préstamos a l/p | 500,00 | 500,00 | 500,00 | 500,00 | 500,00 |

| Proveedores | 138,00 | 190,17 | 195,44 | 200,72 | 206,00 |

| Créditos bancarios | 89,22 | 135,83 | 189,33 | 252,83 | 326,33 |

| Ventas | 7000 | 7200 | 7400 | 7600 | 7800 |

| (-) Coste ventas | 6650 | 6840 | 7030 | 7220 | 7410 |

| (-) Amortización | 200 | 220 | 240 | 260 | 280 |

| (=) BAIT | 150 | 140 | 130 | 120 | 110 |

| (-) Gastos financieros | 41,25 | 44,51 | 48,25 | 52,70 | 57,84 |

| (-) Impuesto | 10,88 | 9,55 | 8,17 | 6,73 | 5,22 |

| (=) Beneficio neto | 97,88 | 85,94 | 73,57 | 60,57 | 46,94 |

| Dividendos | 87,88 | 35,94 | 33,57 | 30,57 | 22,53 |

El beneficio neto se calcula como la diferencia entre los ingresos y gastos contables, registrados conforme al principio de devengo, de manera que no hay concordancia con los flujos de caja cuando la operación no se realiza al contado (por ejemplo, las compras o ventas a crédito) y/o da lugar a periodificaciones (como las amortizaciones del activo fijo), Dependiendo de los períodos de crédito y de los ciclos de renovación de los activos, las divergencias entre el beneficio y la tesorería generada pueden llegar a ser muy abultadas.

Para estimar la tesorería libre introducimos los siguientes ajustes en el beneficio neto:

- Incrementar el resultado contable en la cuantía de las amortizaciones, que son un gasto no pagable (se han restado para calcular el beneficio neto, pero no deberían restarse para calcular la tesorería porque no suponen desembolso alguno).

- Deducir el aumento neto del activo fijo y las necesidades operativas de fondos, que son un desembolso que la contabilidad no registra como gasto.

- Restar los pagos estimados por el impuesto operativo, que es el correspondiente exclusivamente a la actividad (al margen de cómo se financia la empresa). Su cálculo requeriría una liquidación paralela del impuesto considerando solo los ingresos y gastos fiscalmente relevantes que tienen su origen en las operaciones (facturación, compras, salarios, etc.), algo que excede nuestros propósitos; por ello calcularemos una cuota estimativa como t · BAIT, donde t es la tasa impositiva media (para 20X1 \(\frac{8,17}{130-48,25}=0,1\))

| 20X1 | 20X2 | 20X3 | |

| BAIT | 130 | 120 | 110 |

| (+) Amortización | 240 | 260 | 280 |

| (-) Inversión inmovilizado | 100 | 100 | 100 |

| (-) Aumento NOF | 3,50 | 3,50 | 3,50 |

| (-) Impuesto op. | 13 | 12 | 11 |

| (=) Flujo libre | 253,50 | 264,50 | 275,50 |

Finalmente, para calcular el flujo de caja para las acciones (FCA), añadimos los movimientos de tesorería de índole financiera: la variación de la deuda no comercial y los gastos financieros. Observe que el cálculo de las NOF ya incluye la financiación operativa, que es la proporcionada por los proveedores, de manera que ahora solo debemos incluir el resto (bancaria, empréstitos, etc.). En este caso se espera que la deuda no comercial (préstamo a largo plazo y créditos bancarios) aumente de corma continuada, lo que supone una entrada neta de tesorería que debe sumarse al flujo libre (en caso de reducirse, restaríamos la variación). Finalmente restamos los gastos financieros, porque son un desembolso real y efectivo.

Por ejemplo, la empresa proyecta un beneficio neto de 73,57€ en 20X1 aunque se estima que su tesorería neta será 253,50€; la diferencia se debe fundamentalmente al sesgo que causa el proceso de amortización, por el que se cargará un gasto contable de 240€. También es destacable el crecimiento del inmovilizado (que, a falta de detalles, asumimos que se pagará al contado). La cantidad a disposición de los propietarios es incluso mayor (263,57) porque el crecimiento neto de la deuda financiera compensa ampliamente el pago neto por intereses en este momento; esa deuda generará pagos adicionales en el futuro que reducirán el FCA. Desde el punto de vista del accionista, la cuestión clave es si la rentabilidad obtenida al invertir esos fondos excede la mínima exigida.

Observe que estos datos indican que en 20X1 la empresa incrementa su inversión total (en circulantes e inmovilizados) en 100 + 3,50€ y que la deuda financiera crece solo en 53,50€, lo que implica que se pretende financiar el resto internamente. Pensar en términos de tesorería nos proporciona una perspectiva mucho más rica y clarificadora de lo que está ocurriendo dentro de la empresa, también de sus implicaciones para años posteriores.

| 20X1 | 20X2 | 20X3 | |

| Flujo libre | 253,50 | 264,50 | 275,50 |

| +/- Variación deuda | 53,50 | 63,50 | 73,50 |

| (-) Gastos financieros | 43,428 | 47,4285 | 52,059 |

| Flujo accionista | 263,57 | 280,57 | 296,94 |

Estimar la tesorería por el método directo

La estimación por el método directo típicamente combina métodos estadísticos y juicios subjetivos, y se basa en las relaciones de lógica existentes entre las distintas magnitudes financieras.

Por ejemplo, si anticipamos un aumento de la facturación, probablemente también deberemos planificar un crecimiento de la capacidad productiva y de los recursos empleados; o si por el contrario el crecimiento se explica solo por los precios de venta, debemos considerar la sostenibilidad a largo plazo y la posibilidad de que surjan productos sustitutivos.

Muchas de estas relaciones están definidas en forma de ratios, que pueden ayudar a formular pronósticos preliminares y/o a comprobar la consistencia de los resultados obtenidos por métodos más formalizados.

Si empleamos la misma información previsional, los resultados son exactamente los mismos que los obtenidos por el método indirecto; sin embargo el método directo es útil para profundizar en los conductores de valor y anticipar, por ejemplo, el efecto de cambios en determinadas variables de gestión.

Los cálculos por el método directo son sencillos:

Cobros por ventas y prestaciones de servicios

(-) Pagos por compras y otros servicios

(-) Inversión neta en activo no corriente

(-) Impuesto operativo

(=) Flujo de caja libre

Los cobros y pagos operativos difieren de los ingresos y gastos contables por la existencia de crédito comercial, pero podemos estimarlos a partir de la información previsional.

Al final de 20X0 la empresa habrá facturado 7200€ y acumulado 100€ en cuentas a cobrar; si la actividad no está sujeta a ciclos significativos, podemos estimar el período medio de cobro como \(\frac{100}{7200}·360=5\) días para un año de 360 días, un valor idéntico al de 20x-1. Con esto podemos estimar los cobros por ventas de 20X0, que serán:

Ventas al contado del ejercicio: 7200 - 100 = 7.100€

(+) Créditos pendientes de 20X-1: 97,22€

(=) 7.197,22€

Generalizando estos cálculos, estimamos que los cobros en 20X1 serán:

\(\frac{7.400}{360}·(360-5)+100 = 7.397,22\)

Los pagos operativos pueden estimarse de forma análoga, si bien antes es preciso estimar el importe anual de las compras (C); recuerde que el coste de ventas (CV) es

CV = C + EI - EF → C = CV - EI + EF

donde EI y EF representan las existencias iniciales y finales respectivamente. Operando, las compras del año 20X0 se estiman en

CX0 = 6.840 - 210 + 216 = 6.846€

El período medio de pago se estima en \(\frac{190,17}{6.846}·360=10\) días y los pagos previstos para 20X1 serán:

\(\frac{7.036}{360}·(360-10)+190,17 = 7.030,72\)

Deducimos los pagos por inversión en inmovilizado (que estimamos en función de la variación neta del activo no corriente) y el impuesto sobre beneficios, y obtenemos el FCL:

| 20X1 | 20X2 | 20X3 | |

| Cobros | 7397,22 | 7597,22 | 7797,22 |

| (-) Pagos operativos | 7030,72 | 7220,72 | 7410,72 |

| (-) Aumento inversión | 100 | 100 | 100 |

| (-) Impuesto op. | 13 | 12 | 11 |

| Flujo libre | 253,50 | 264,50 | 275,50 |

Observe que en este caso no necesitamos corregir la inversión en NOF porque ya está incluida implícitamente en los cobros y pagos operativos, que hemos calculado deduciendo los créditos comerciales.

Verificar los pronósticos

Aunque las ratios no sean instrumentos de valoración fiables, tienen un interesante campo de aplicación en la validación de los pronósticos. Las variables financieras no pueden tomar cualesquiera valores, están acopladas por relaciones de lógica, verifican equilibrios y reflejan las decisiones de la empresa, de manera que podemos emplearlas para comprobar si las estimaciones son consistentes y se corresponden con nuestras hipótesis.

Por ejemplo, si no esperamos cambios sustanciales en la mezcla financiera, los porcentajes verticales de las distintas fuentes financieras deberían permanecer aproximadamente estables; si anticipamos un aumento de los tipos de interés debido a factores macroeconómicos externos, sería razonable que la ratio de cobertura de gastos financieros (GF/BAIT) se degrade; si creemos que la empresa atraviesa dificultades debido a la competencia de otros productos rivales, nuestras estimaciones podrían proyectar una rotación estable o incluso decreciente.

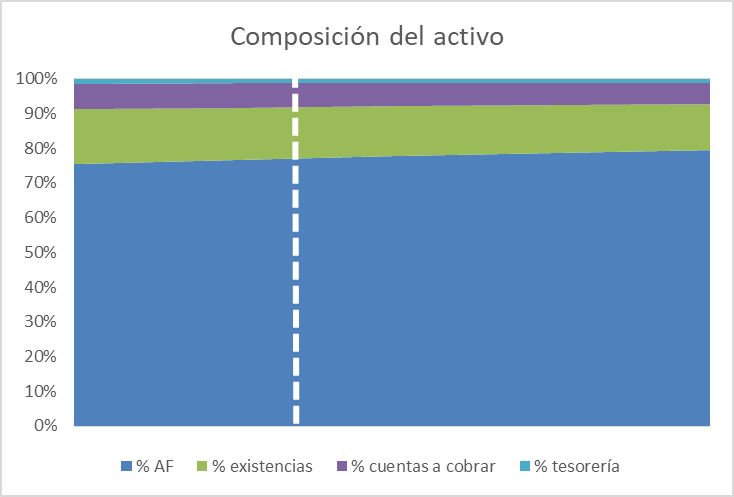

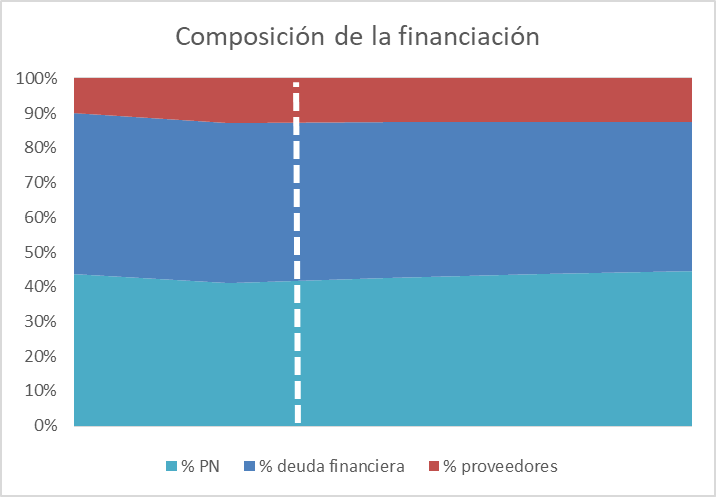

En este contexto son útiles todas las herramientas propias del análisis financiero, incluyendo las ratios pero también los porcentajes verticales y horizontales, y métodos como el análisis coste-volumen-beneficio. Los gráficos que siguen muestran las composiciones actuales y proyectadas para el activo y el pasivo, que son consistentes con nuestra hipótesis de que la situación de la empresa no experimentará cambios sustanciales (la línea punteada delimita los datos históricos, a su izquierda, de las proyecciones, a su derecha).

También son relevantes los indicadores relativos a la cuenta de pérdidas y ganancias, los períodos medios y rotaciones, y rentabilidades; los pronósticos anticipan un lento declive de la rentabilidad, cuya es el crecimiento menos que proporcional de la facturación; como consecuencia el BAIT se reduce en un 26% al tiempo que aumenta el peso relativo de los gastos financieros, debilitando el efecto de palanca. De acuerdo con las cuentas previsionales, la rentabilidad económica perderá cinco puntos, pero la financiera diez.

| 20X-1 | 20X0 | 20X1 | 20X2 | 20X3 | |

| Endeudamiento | 1,21 | 1,35 | 1,34 | 1,36 | 1,41 |

| % PN | 0,45 | 0,42 | 0,43 | 0,42 | 0,41 |

| PM de pago (días) | 10 | 10,00 | 10,00 | 10,00 | 10,00 |

| PM de cobro (días) | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 |

| Coeficiente de explotación | 0,95 | 0,95 | 0,95 | 0,95 | 0,95 |

| % amortización | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 |

| Cobertura de GF | 0,27 | 0,32 | 0,37 | 0,44 | 0,53 |

| Rent. Económica | 0,11 | 0,10 | 0,08 | 0,07 | 0,06 |

| Rent. Financiera | 0,16 | 0,14 | 0,11 | 0,09 | 0,06 |

El objetivo de estas comprobaciones es buscar ratios o valores que no sean compatibles con las hipótesis planteadas, o que se alejen de las tendencias proyectadas, para introducir las correcciones oportunas en los pronósticos. También, identificar disfunciones relevantes para la valoración, como la pérdida de rentabilidad a la que nos hemos referido.