Dividendos y rentabilidad exigida

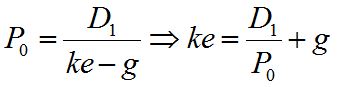

Como hemos visto, el modelo de descuento de dividendos relaciona la rentabilidad del accionista con los pagos de dividendos y las ganancias implícitas de capital; a medio y largo plazo, esta rentabilidad debería converger a la rentabilidad exigida, o coste del capital ordinario (ke).

Modigliani y Miller asumen que ke es constante, para cualquier política de retribución; por el contrario, Lintner y Gordon plantearon la posibilidad de que ke fuese una función negativa del pay out: las ganancias de capital derivadas de la reinversión están sometidas a riesgo, de manera los accionistas en empresas con políticas de retribución pobres podrían exigir tasas ke más elevadas.

Asumiendo que la empresa crece a una tasa estable g y que la ratio de payout es también fija, el valor de las acciones puede expresarse como

![]()

que es el modelo de Gordon-Shapiro. Una interesante conclusión es que la rentabilidad exigida puede formularse como la suma de la rentabilidad por dividendos más la tasa de crecimiento; por tanto, ke no es estable y depende de la política de retribución - autofinanciación elegida (ceteris paribus el precio).

El modelo de Gordon - Shapiro y el valor de la empresa

Una sociedad, cuyo patrimonio neto es de 100€, prevé obtener un beneficio de 15€ el próximo año; su rentabilidad exigida es el 15%, y pretende reinvertir internamente el 70% del beneficio.

El ROE y su incidencia en el valor, dentro del modelo de Gordon - Shapiro

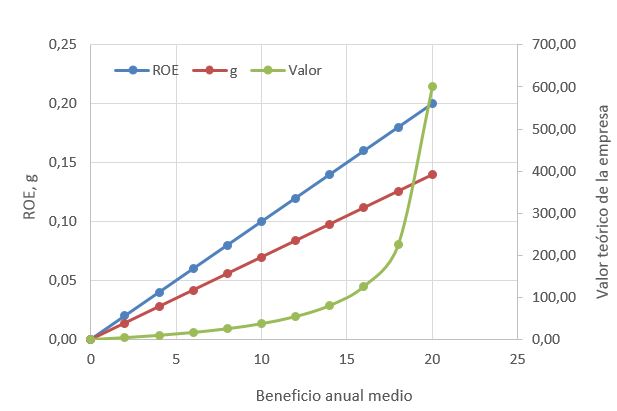

Continuando con el caso anterior, vamos a examinar cómo se comporta el valor de la empresa en diferentes escenarios de rentabilidad. Como quiera que la mezcla financiera se asume estable, un cambio en la rentabilidad solo puede venir causado por alteraciones en el beneficio. Para aislar su efecto, entenderemos fija también la ratio de pay out, es decir, la distribución del beneficio entre dividendos y autofinanciación.

A cada cifra de beneficio neto le corresponde un ROE específico, y como consecuencia también una tasa concreta de crecimiento sostenible:

g = ROE · (1 - pay out) = BN/N · (1 - pay out)

Una vez definida la política de retribución, los dividendos dependen exclusivamente de la cifra de beneficio, de manera que el valor viene determinado por BN: como era de esperar, un resultado más alto incrementa el valor de la empresa, y este crecimiento es exponencial.

| BN | ROE | g | D1 | Valor |

| 0 | 0,00 | 0,00 | 0,00 | 0,00 |

| 2 | 0,02 | 0,01 | 0,60 | 4,41 |

| 4 | 0,04 | 0,03 | 1,20 | 9,84 |

| 6 | 0,06 | 0,04 | 1,80 | 16,67 |

| 8 | 0,08 | 0,06 | 2,40 | 25,53 |

| 10 | 0,10 | 0,07 | 3,00 | 37,50 |

| 12 | 0,12 | 0,08 | 3,60 | 54,55 |

| 14 | 0,14 | 0,10 | 4,20 | 80,77 |

| 16 | 0,16 | 0,11 | 4,80 | 126,32 |

| 18 | 0,18 | 0,13 | 5,40 | 225,00 |

| 20 | 0,20 | 0,14 | 6,00 | 600,00 |

Lintner y la estabilidad

Una empresa sana tratará de evitar señales que puedan ser malinterpretadas por su entorno; y una empresa disfuncional intentará ocultar sus anomalías financieras: todas ellas intentarán dar una apariencia de normalidad, y un requisito esencial es que el dividendo sea aproximadamente estable. Esto resulta problemático porque, dado un pay-out fijo, el dividendo flotará en función del resultado. Para evitarlo, los directivos tratarán de alisar los dividendos: si en un ejercicio concreto el beneficio resulta ser superior al previsto, el dividendo se incrementará, pero menos que proporcionalmente; a sensu contrario, en los ejercicios con peor resultado, los directivos tratarán de atenuar el recorte de dividendos.

- Han de considerarse las asimetrías de información existentes entre los propietarios y los directivos

- La noción de estabilidad manejada por Lintner está claramente relacionada con el riesgo; las indeterminaciones y las expectativas juegan un papel importante en el diseño de la política de retribución, y en su percepción por los accionistas.

El factor de palanca ejercido por el crecimiento

Volvamos al caso planteado más arriba, en el que valoramos una una empresa con un patrimonio neto de 100€ y una rentabilidad exigida del 15% anual, que aplica un pay out del 30%. Vamos a simular el comportamiento del valor en diferentes escenarios de crecimiento, y para ello asumiremos que el beneficio neto previsto es de 20€ anuales.

En estas condiciones, el crecimiento máximo que se puede alcanzar sin modificar el endeudamiento, es g* = ROE (1 - pay out) = 0,2 · (1 - 0,3) = 0,14. Por supuesto, la empresa puede planificar modelos de crecimiento más conservadores simplemente aumentando el reparto de dividendos; a sensu contrario, si reinvierte sistemáticamente todo el resultado, puede llegar a crecer al 20% anual (este es el límite máximo absoluto para el crecimiento, para cualquier ratio de payout). Vamos a simular el comportamiento del valor en diferentes escenarios de reparto (cada uno de los cuales se corresponde con una tasa diferente de crecimiento).

Dados el beneficio neto, el ROE y la rentabilidad exigida, cada ratio de pay out se corresponde con una y solo una tasa de crecimiento:

g = ROE · (1 - pay out) = 0,15 · (1 - pay out)

La única posibilidad de crecer más rápido sería aumentar la deuda, y un crecimiento más lento requeriría reajustar la dimensión de la empresa.

De manera similar, a cada payout le corresponde una cifra concreta de dividendos, ya que el resultado anual no depende de las decisiones de reparto y debe asumirse fijo.

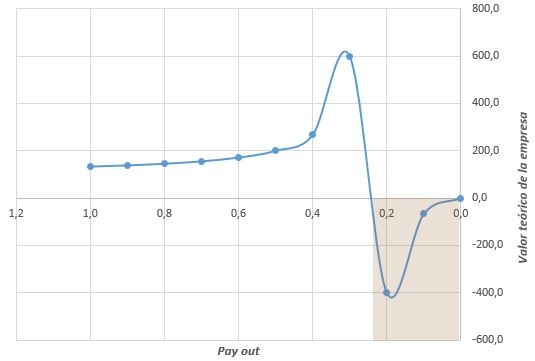

Por tanto, cada escenario viene determinado por la ratio de pay out: un valor más bajo implica un dividendo corriente más pequeño, más reinversión, y más crecimiento; un payout alto implica mayor dividendo corriente y menor crecimiento futuro. La pregunta es, ¿cómo afecta esto al valor de la empresa? ¿Tiene más valor una empresa que reparte más dividendos o, por el contrario, interesa impulsar el crecimiento? Los resultados mostrados más abajo sugieren claramente que, cuando ROE > ke como en este caso, la decisión que mejor contribuye a los intereses de los propietarios es la reinversión. La conclusión es inmediata: el crecimiento es un factor de apalancamiento que amplifica el proceso de creación de valor (ROE > ke).

Observe además que nuestros resultados revelan una debilidad formal (bien conocida) del modelo: no es aplicable para cualquier ritmo de crecimiento (o si lo prefiere, para cualquier payout) porque puede devolver valores negativos.

| Pay out | g | D1 | Valor |

| 1,0 | 0 | 20,0 | 133,3 |

| 0,9 | 0,02 | 18,0 | 138,5 |

| 0,8 | 0,04 | 16,0 | 145,5 |

| 0,7 | 0,06 | 14,0 | 155,6 |

| 0,6 | 0,08 | 12,0 | 171,4 |

| 0,5 | 0,1 | 10,0 | 200,0 |

| 0,4 | 0,12 | 8,0 | 266,7 |

| 0,3 | 0,14 | 6,0 | 600,0 |

| 0,2 | 0,16 | 4,0 | -400,0 |

| 0,1 | 0,18 | 2,0 | -66,7 |

| 0,0 | 0,2 | 0,0 | 0,0 |