Estimando el VAN

Volvamos al caso analizado anteriormente, en el que un proyecto con un desembolso inicial de 900€ genera unos flujos de tesorería Qt = {360; 450; 675} en cada uno de los tres años de su vida útil. Vamos a calcular la riqueza generada por el proyecto, y determinar si la inversión es compatible con los intereses de los accionistas es decir, si es efectuable.

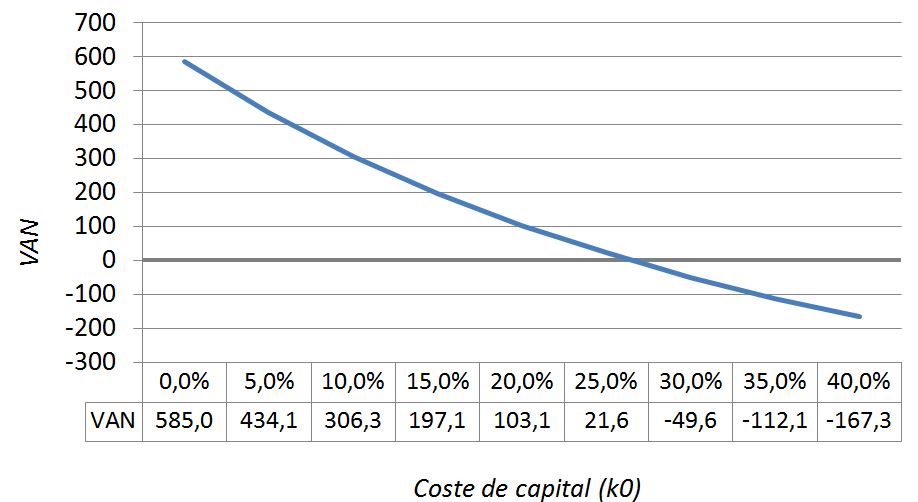

El VAN del proyecto es

donde k0 es el coste de capital de la empresa. Para k = 0 el VAN es igual a 585, que es precisamente el "valor del proyecto" calculado más arriba. Observe por tanto que evaluar con el criterio VP es equivalente a calcular el VAN con un coste de capital nulo (esto implica asumir que la financiación es ilimitada, que el riesgo no existe, y que somos indiferentes ante flujos de caja nominalmente iguales pero con diferente fecha de disponibilidad). A medida que el coste de capital aumenta, el VAN se reduce siguiendo una trayectoria exponencial, porque descontamos la tesorería futura a una tasa progresivamente superior.

Puede comprobar que la función del VAN continúa decreciendo, atraviesa el eje de abscisas (hay un coste de capital para el que la función se anula, en este caso, k0* = 0,2645), y toma valores negativos a partir de ahí. En principio, y asumiendo que no existen otros proyectos que compitan por el presupuesto, cabe afirmar que esta inversión es efectuable para cualquier coste de capital inferior al 26,45%

Un caso realista

Nos estamos planteando la instalación de un equipo que nos permitiría procesar internamente ciertas materias primas que actualmente son tratadas por otra empresa, que cobra anualmente 900€. El equipo requiere un desembolso de 30.000€ que pagaríamos al contado, y estimamos que permitirá incrementar la facturación desde 90.000€ hasta 105.000€ anuales, durante sus tres años de vida operativa. Estos datos se derivan de un estudio económico contratado meses atrás, por que el pagamos 680€.

Pretendemos financiar el proyecto con un préstamo de 7.000€ al 4,5%; el resto correrá a cargo de recursos propios, cuyo coste se estima en el 6%. La empresa está sometida a una tasa media de imposición sobre beneficios del 10%.

Vamos a evaluar este proyecto de acuerdo con el VAN. Necesitamos construir el presupuesto de la inversión, empleando flujos de caja relevantes, y estimar el coste de capital que emplearemos como tasa de descuento.

El coste de capital se obtiene promediando los costes de la deuda y los recursos propios, teniendo además en cuenta el ahorro fiscal ocasionado por los pagos de intereses:

![]()

| Peso relativo | Coste efectivo | ||

| RRPP | 7000 | 0,2333 | 0,0405 |

| Deuda | 23000 | 0,7667 | 0,06 |

| Total | 30000 | k0 = | 0,05545 |

A continuación se muestra el presupuesto de la inversión. Observe que:

- Los ahorros tienen el mismo tratamiento que los cobros propiamente dichos

- El estudio de viabilidad ya ha sido pagado, por tanto su coste es irrelevante de cara a la evaluación del proyecto (la decisión de efectuar o no la inversión no altera ese pago, que debe ser tomado como un coste hundido).

| 0 | 1 | 2 | 3 | |

| Ahorros | 900 | 900 | 900 | |

| Excedentes | 15.000 | 15.000 | 15.000 | |

| Total entradas | 0 | 15.900 | 15.900 | 15.900 |

| Inicial | 30.000 | |||

| Total pagos | 30.000 | 0 | 0 | 0 |

| Flujo neto | -30.000 | 15.900 | 15.900 | 15.900 |

A la vista de estos resultados, la ejecución del proyecto aportaría una riqueza neta de 12.861,22€, de manera que la inversión es efectuable. Recuerde que tanto el presupuesto como el coste de capital están sometidos a riesgo.

Aplicando el criterio de anualidad constante

Existe un segundo equipo, ofrecido por otro proveedor, con una vida útil de 4 años y un VAN de 15.000€. El decisor se pregunta cuál de las dos alternativas podría ser más adecuada, en una primera aproximación.

Una forma de comparar los proyectos es calcular la anualidad constante; para ello calculamos los respectivos términos de sendas rentas constantes y temporales, con n términos (siendo n la vida útil de cada proyecto), cuyos respectivos valores actuales son los VAN de los proyectos.

Para nuestro proyecto original, 12.861,22 = α · a3¬0,05545 → α = 4.283,86. El equipo alternativo tiene una anualidad α' = 15.000 / a4¬0,05545 = 4.771,06€; por tanto, el equipo B sería económicamente más conveniente.