Valoración basada en flujos de caja

Estados previsionales

Formalmente, el procedimiento correcto para valorar una empresa o una inversión es el descuento de flujos de caja. Por otra parte, en este caso concreto no hay ninguna razón evidente que cuestione la significatividad de la tesorería.

Para valorar el activo debemos descontar el flujo de caja libre (FCF) al coste medio ponderado de capital; FCF es la tesorería neta generada por la empresa, tras atender los pagos operativos así como las necesidades de inversión en activos fijos y circulantes (NOF).

El flujo libre puede estimarse de manera directa, computando cobros y pagos previstos, o indirectamente, a partir de los estados contables previsionales: el resultado contable se corrige añadiendo los gastos que no suponen desembolso (como las amortizaciones), y restando los desembolsos que no se registran como gasto (como la inversión neta en inmovilizado y circulantes).

En este caso no disponemos de datos concretos sobre los movimientos de tesorería previstos, de manera que se adopta un enfoque indirecto.

El primer paso consiste en formular unos estados previsionales empleando una combinación de datos históricos, procedimientos estadísticos, e información prospectiva. Se trataría de identificar las tendencias principales en el patrimonio y la cuenta de pérdidas y ganancias, y proyectarlas hacia el futuro considerando al mismo tiempo los planes de inversión y financiación de la empresa y los condicionantes que puedan derivarse del entorno.

En este caso vamos a emplear un procedimiento conservador, basado en extrapolaciones históricas y pronósticos univariantes:

- Inmovilizado y circulantes: se formulan pronósticos univariantes a partir de la serie histórica; a continuación estos resultados se revisan para preservar la igualdad contable y verificar su consistencia con el resto de magnitudes contables y de explotación.

- Recursos propios: en cada ejercicio se proyectan como PNt = PNt-1 - Dt-1 + BNt siendo Dt el dividendo pagado en el período t-ésimo y BNt el beneficio neto de ese ejercicio. Obsérvese que en la práctica se plantea que los recursos propios crecen con la incorporación de la autofinanciación de enriquecimiento y que no va a haber operaciones de tipo estructural.

- Las amortizaciones se calculan aplicando al activo fijo el coeficiente medio de amortización observado en 2014-17. Obsérvese que esto no prejuzga que todo el activo fijo sea amortizable, solo que la distribución entre inmovilizado depreciable y no depreciable se mantiene aproximadamente estable

- Los impuestos se calculan aplicando al beneficio antes de impuestos la tasa impositiva media del período 2014-17

- Los pagos de dividendos se estiman con base en el pay-out medio aplicado en 2014-17

- Deuda a largo plazo: se proyecta mediante una regresión lineal sobre la serie temporal

- Deuda a corto plazo: se formulan pronósticos univariantes a partir de la serie histórica; a continuación estos resultados se revisan para preservar la igualdad contable y verificar su consistencia con el resto de magnitudes contables y de explotación.

Los pronósticos univariantes se han corregido allí donde se ha considerado oportuno para respetar la igualdad contable básica (A = P+N) y acomodar las estimaciones a las características estructurales de la empresa. Por ejemplo es fácil comprobar que la deuda corriente es una proporción bastante estable de los gastos de explotación (entre el 26% y el 30%, con un promedio el 27,32%) o que el activo circulante representa en torno al 61% de la facturación; asimismo la ratio de gastos de explotación sobre ingresos (el coeficiente de explotación) ha tomado valores entre 62% y el 69% con un promedio del 65,16%. Asumiendo que no se esperan modificaciones relevantes, las estimaciones deberían reflejar las tendencias observadas en el pasado pero también respetar este perfil financiero.

De acuerdo con todo ello, se han formulado los siguientes estados previsionales:

| 2.014 | 2.015 | 2.016 | 2.017 | 2.018 | 2.019 | 2.020 | |

| Activo fijo | 94,05 | 100 | 106 | 116 | 124,82 | 135,3 | 146,86 |

| Circulante | 43,17 | 42,35 | 49,73 | 51,44 | 54,72 | 57,94 | 62,42 |

| Total activo | 137,22 | 142,35 | 155,73 | 167,44 | 176,7 | 187,1 | 197,51 |

| Recursos propios | 95 | 101,97 | 112,03 | 122,34 | 133,7 | 146,2 | 161,05 |

| Deuda a l/p | 29,45 | 29,3 | 29,2 | 29,1 | 28,98 | 28,86 | 28,75 |

| Deuda a c/p | 12,77 | 11,08 | 14,5 | 16 | 16,87 | 18,18 | 19,49 |

| Ventas | 70,8 | 69 | 77 | 88 | 91,1 | 100 | 109,5 |

| Gastos explotación | 49 | 44 | 48 | 57,5 | 57 | 63 | 68 |

| Amortizaciones | 9,41 | 10,97 | 12,56 | 12,9 | 13,71 | 14,86 | 16,13 |

| BAIT | 12,4 | 14,03 | 16,44 | 17,6 | 20,39 | 22,14 | 25,37 |

| Intereses | 1,77 | 2 | 1,68 | 1,65 | 1,61 | 1,54 | 1,47 |

| BAT | 10,63 | 12,03 | 14,76 | 15,95 | 18,78 | 20,6 | 23,9 |

| Impuestos | 1,7 | 2,06 | 1,2 | 1,64 | 2,42 | 2,65 | 3,08 |

| BN | 8,93 | 9,97 | 13,56 | 14,31 | 16,36 | 17,94 | 20,82 |

| Dividendos | 3 | 3,5 | 4 | 5 | 5,45 | 5,97 | 6,93 |

| Reservas | 5,93 | 6,47 | 9,56 | 9,31 | 10,92 | 11,97 | 13,89 |

Obsérvese que algunos aspectos del pronóstico se basan en juicios subjetivos, de manera que esta es solo una de muchas soluciones posibles.

Estimación de la tesorería y valoración

La tesorería puede estimarse a partir del BAIT o, también, del BN:

| 2.015 | 2.016 | 2.017 | 2.018 | 2.019 | 2.020 | |

| BAIT | 14,03 | 16,44 | 17,60 | 20,39 | 22,14 | 25,37 |

| (+) Amortizaciones | 10,97 | 12,56 | 12,90 | 13,71 | 14,86 | 16,13 |

| (-) Impuestos teóricos | 2,41 | 1,34 | 1,81 | 2,63 | 2,85 | 3,27 |

| (-) Aumento NOF | 0,87 | 3,96 | 0,21 | 2,41 | 1,91 | 3,17 |

| (-) Inversión AF | 5,95 | 6,00 | 10,00 | 8,82 | 10,48 | 11,56 |

| (=) FCL | 15,77 | 17,70 | 18,48 | 20,24 | 21,76 | 23,50 |

| (-) Intereses · (1-t) | 1,66 | 1,54 | 1,48 | 1,40 | 1,34 | 1,28 |

| (-) Reducción deuda | 0,15 | 0,10 | 0,10 | 0,13 | 0,12 | 0,11 |

| (=) FCA | 13,97 | 16,06 | 16,90 | 18,71 | 20,30 | 22,11 |

| 2.015 | 2.016 | 2.017 | 2.018 | 2.019 | 2.020 | |

| BN | 9,97 | 13,56 | 14,31 | 16,36 | 17,94 | 20,82 |

| (+) Intereses · (1 - t) | 1,66 | 1,54 | 1,48 | 1,40 | 1,34 | 1,28 |

| (+) Amortizaciones | 10,97 | 12,56 | 12,90 | 13,71 | 14,86 | 16,13 |

| (-) Aumento AF | 5,95 | 6,00 | 10,00 | 8,82 | 10,48 | 11,56 |

| (-) Aumento NOF | 0,87 | 3,96 | 0,21 | 2,41 | 1,91 | 3,17 |

| (=) FCF | 15,77 | 17,70 | 18,48 | 20,24 | 21,76 | 23,50 |

| (-) Intereses · (1 - t) | 1,66 | 1,54 | 1,48 | 1,40 | 1,34 | 1,28 |

| (-) Reducción deuda | 0,15 | 0,10 | 0,10 | 0,13 | 0,12 | 0,11 |

| (=) FCA | 13,97 | 16,06 | 16,90 | 18,71 | 20,30 | 22,11 |

- Si el cálculo se realiza a partir del BAIT se ha deducir la cuantía teórica del impuesto de sociedades que se devengaría en caso de no existir deuda; no tenemos detalles de la tasa impositiva efectiva de la empresa, de manera que los cálculos se realizan aplicando al BAIT la tasa nominal (impuesto devengado / resultado antes de impuestos). En el caso concreto de los pronósticos, esta tasa se entiende igual a la media del período 2014-2017 (t* = 0,1289)

- Las amortizaciones se asumen correctas; las dotaciones pronosticadas se calculan aplicando la tasa media observada en 2014-17 al inmovilizado estimado. Esto no implica asumir que todo el inmovilizado es amortizable sino, únicamente, que la distribución porcentual entre amortizables y no amortizables se mantiene aproximadamente estable.

- Las NOF se calculan como la diferencia entre activos y pasivos corrientes, a falta de detalles sobre la composición del activo circulante y del grado de afección al negocio de las deudas a corto plazo.

- Las necesidades de fondos derivadas de la inversión en activos fijos se calculan como la diferencia entre los respectivos valores interanuales

- Los intereses netos de impuestos se estiman aplicando la tasa nominal media mencionada más arriba

- La variación de la deuda se calcula con base en el exigible a largo plazo (la variación de la deuda corriente ya está reflejada en las NOF)

El valor económico de la empresa (el valor de sus inversiones) es el equivalente actual, calculado al coste medio ponderado de capital, de su tesorería libre:

donde k0 = 0,1013 es el promedio de los costes de capital proyectados para el período 2018-2020. Estos costes se estiman con base en los pronósticos del coste medio de la deuda y de la rentabilidad mínima exigida la cual, a falta de evidencia en contra, se asume estable (ke = 0,12). Alternativamente podrían aplicarse costes de capital diferentes a cada año, aunque la valoración no cambia significativamente. Los cálculos se detallan a continuación.

La perpetuidad se ha estimado igual al flujo de caja previsto para el último año del marco temporal, en este caso 2020.

El valor financiero de la empresa se obtiene descontando el flujo de caja del accionista (FCA), a la rentabilidad mínima exigida (ke). FCA es la tesorería neta que queda a disposición de los propietarios una vez atendido el servicio de la deuda (pagos de intereses y devolución del principal), y teniendo además en cuenta las entradas de fondos que en su caso se hayan producido por la adquisición de más exigibles.

donde ke = 0,12 es la rentabilidad mínima exigida por los accionistas. Una vez más, la perpetuidad se identifica con el pronóstico para 2020.

Proyectando los costes financieros

La tesorería se valora a una tasa de descuento igual al coste de la financiación, o si lo prefiere, a su coste de oportunidad:

- El coste medio ponderado de capital (k0) para el flujo de caja libre (que proporciona como resultado el valor económico, o valor de los activos de la empresa)

- La rentabilidad mínima exigida (ke) para el flujo de caja del accionista (que proporciona como resultado el valor financiero, o valor de los recursos propios de la empresa)

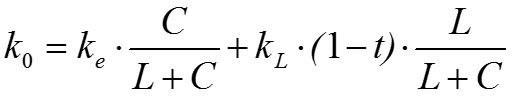

Como hemos visto la rentabilidad exigida por los accionistas se estima en ke = 0,12 (lo asumiremos en principio como un valor estable). El coste medio ponderado de capital se calcula como

donde C y L son los valores de los recursos propios y la deuda, respectivamente. En puridad, deberían ser valores de mercado, no obstante resulta evidente que eso es imposible en una amplia mayoría de situaciones reales, de manera que aquí se emplean los contables. ke es la rentabilidad exigida por los accionistas, kL es el coste medio de la deuda, y t la tasa impositiva media. Como quiera que no disponemos de detalles para estimar el coste efectivo de cada fuente ajena, kL se ha obtenido de manera aproximada como la ratio entre los gastos financieros y la deuda con coste explícito (que en este caso identicamos con el exigible a largo plazo). La tasa impositiva media (t) se ha calculado a partir de los pronósticos para BN y los impuestos (obsérvese que t debería ser la tasa impositiva efectiva, y calcularse de acuerdo con la base imponible y la cuota líquida del impuesto).

| 2.014 | 2.015 | 2.016 | 2.017 | 2.018 | 2.019 | 2.020 | |

| C/(C+L) | 0,6923 | 0,7163 | 0,7194 | 0,7307 | 0,757 | 0,7814 | 0,8154 |

| L/(C+L) | 0,2146 | 0,2058 | 0,1875 | 0,1738 | 0,164 | 0,1542 | 0,1455 |

| Endeudamiento | 0,4444 | 0,3960 | 0,3901 | 0,3686 | 0,3429 | 0,3217 | 0,2995 |

| t | 0,1600 | 0,1714 | 0,0814 | 0,1026 | 0,129 | 0,1289 | 0,1289 |

| KL antes de impuestos | 0,0600 | 0,0683 | 0,0575 | 0,0567 | 0,0554 | 0,0533 | 0,0512 |

| ke | 0,1200 | 0,1200 | 0,1200 | 0,1200 | 0,120 | 0,120 | 0,120 |

| ko | 0,0939 | 0,0976 | 0,0962 | 0,0965 | 0,0987 | 0,1009 | 0,1043 |

La rentabilidad exigida (ke) y el coste medio ponderado de capital son, usualmente, relativamente estables porque dependen de características generales de la estructura financiera que, como el nivel medio de apalancamiento, no suelen sufrir cambios radicales a corto plazo. Además, es importante destacar que, cuando valoramos empresas, debemos asumir fija la estructura de capital - de la misma forma que, cuando evaluamos inversiones, debemos entender que la financiación está predefinida -. En este caso las estimaciones son muy estables, ya que no se prevén alteraciones significativas en la mezcla financiera ni en el riesgo de la empresa.

Revisando críticamente los resultados

Los resultados obtenidos no plantean en principio reservas relevantes. El valor de las inversiones (VE = 222,53) parece compatible con los valores patrimoniales y con los niveles de rentas estimados, también lo parece el valor de los recursos propios (VF = 179,75), si bien ambos pueden ser considerados bajos habida cuenta de que la empresa opera un negocio rentable.

Pero es importante considerar que la valoración refleja no solo las rentas generadas sino también los fondos que, se estima, será preciso aplicar para mantener la senda actual de crecimiento.

En particular, el flujo de caja libre se obtiene descontando la inversión neta en inmovilizado y circulantes, que en este caso es apreciable (representa una cantidad equivalente a la mitad del FCL proyectado para cada año). La inversión detrae tesorería pero no se traduce necesaria e inmediatamente en una merma de valor, sino en un intercambio entre rentas corrientes y rentas futuras. En este caso concreto el problema parece radicar en que el retorno de las inversiones es relativamente bajo: en 2017 la rentabilidad económica se situó en el 10,51%, un valor solo un poco por encima del coste de capital estimado en ese año (k0 = 0,0965).

Cualquier mejora en el valor requeriría incrementar la cuantía de las rentas, actuando sobre las diferentes palancas que determinan la generación de tesorería: cuantía de los ingresos, eficiencia y productividad (gastos pagables), etc.

En las circunstancias actuales la valoración parece reflejar razonablemente los aspectos positivos del negocio, desde luego también sus debilidades.

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0