Técnicas de pronóstico

En esencia, existen tres maneras de formular pronósticos para variables económico-financieras:

- Extrapolación histórica, basada en la presunción de que no va a haber cambios significativos en las condiciones en las que dichas variables fueron observadas en el pasado.

- Métodos causales, una categoría amplia en la que tienen cabida los modelos econométricos así como procedimientos heurísticos, por ejemplo basados en inteligencia artificial o en el teorema de Bayes.

- Estimación subjetiva, tales como pronósticos opináticos o basados en el juicio profesional

Extrapolación histórica

Nos guste o no, la mayoría de nuestros pronósticos están imbuidos de contenido retrospectivo. Con frecuencia confiamos en datos históricos para estimar valores futuros. Incluso cuando consideramos que hay razones para descartar los datos históricos (porque el entorno ha cambiado sustancialmente, o porque el proyecto o la empresa son singulares) y formulamos pronósticos subjetivos, empleamos nuestra experiencia o nuestro juicio profesional, que se han formado con la acumulación y maduración de información pasada.

Así, cuando se publicitan productos financieros como planes de pensiones, fondos de inversión o acciones , es habitual que se haga referencia a su rentabilidad histórica; aunque también se incluye una coletilla advirtiendo lo que debería resultar obvio: que las rentabilidades pasadas no prejuzgan las rentabilidades futuras. Debemos ser conscientes de que la validez de la extrapolación depende del cumplimiento estricto de la hipótesis de permanencia estructural: las variables clave y sus relaciones no cambian. Se requiere también una cierta estacionariedad, en el sentido de que deben permanecer las tendencias observadas.

Suponga que debe formular un pronóstico para la rentabilidad económica de una empresa que nos aporta la siguiente información financiera:

| Activo | Deuda | RRPP | Facturación | Gastos | BAIT | Coste deuda | GF | Impuestos | BN | rA | rF | |

| 20X1 | 60 | 10 | 50 | 38 | 18 | 20 | 0,12 | 1,2 | 1,88 | 16,92 | 0,3333 | 0,3384 |

| 20X2 | 73,46 | 15 | 58,46 | 41 | 19 | 22 | 0,12 | 1,8 | 2,02 | 18,18 | 0,2995 | 0,3110 |

| 20X3 | 79,55 | 12 | 67,55 | 47 | 20 | 27 | 0,12 | 1,44 | 2,556 | 23,004 | 0,3394 | 0,3405 |

| 20X4 | 95,052 | 16 | 79,052 | 47 | 19 | 28 | 0,12 | 1,92 | 2,608 | 23,472 | 0,2946 | 0,2969 |

| 20X5 | 105,788 | 15 | 90,788 | 47 | 19 | 28 | 0,12 | 1,8 | 2,62 | 23,58 | 0,2647 | 0,2597 |

Una forma de proyectar la rentabilidad es identificarla con su media histórica. Esto exige asumir que el rendimiento oscila erráticamente por encima y por debajo de este estimador, si un patrón definido, y que los condicionantes que lo determinan (tendencia de la facturación, coeficiente de explotación, costes financieros efectivos, etc.) van a ser aproximadamente los mismos que en el pasado:

Debe ser prudente a la hora de emplear extrapolaciones históricas. La estimación es muy vulnerable a las observaciones atípicas (rentabilidades anormalmente altas o bajas), de manera que debería complementarla con una medida de dispersión. En este caso la cuasivarianza es 0,0009 y su raíz σ* = 0,031 (observe que es una muestra estadísticamente pequeña).

Más adelante se expone la forma de realizar simulaciones artificiales para explorar la estabilidad de los pronósticos.

Análisis de series temporales

La media es una medida de posición, por tanto expresa el valor en torno al que están centradas las observaciones. En el caso de las series temporales esto puede ser indeseable, porque la estructural temporal de la serie proporciona evidencias útiles para el pronóstico: cuando trazamos una serie temporal podemos observar que hay tendencias y en ocasiones oscilaciones más o menos cíclicas, que nos ayudan a refinar la estimación.

La forma más sencilla de tratar los datos de corte temporal es formular pronósticos univariantes; la serie se formula como función del tiempo y se ajustan modelos que resuman su información, por ejemplo regresiones lineales, ecuaciones logísticas, etc. A continuación evaluamos el grado de bondad del ajuste (por ejemplo a través del coeficiente de determinación lineal, R2) y, en su caso, empleamos el modelo para formular pronósticos.

Este trabajo no pretende realizar un análisis riguroso de la fundamentación matemática de la Econometría, sino exponer algunas de sus posibles aplicaciones en el contexto de la valoración financiera. Por tanto se obvian muchas cuestiones teóricas y formales, que son objeto de estudio en otras materias del Máster. Tampoco se hace referencia a modelos que, como los ARMA, no suelen tener cabida en este tipo de problemas (lo cual no prejuzga que deba conocerlos, y valorar su posible aplicación en determinados casos). Este documento ofrece una buena descripción de los modelos autorregresivos.

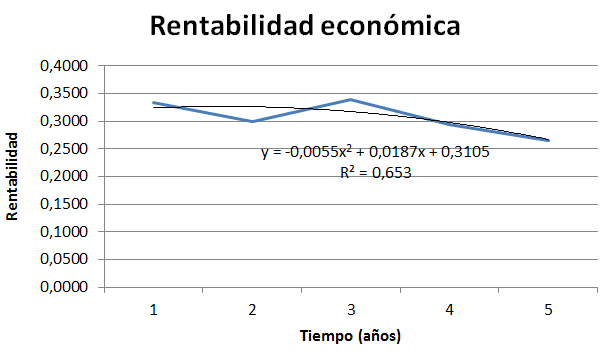

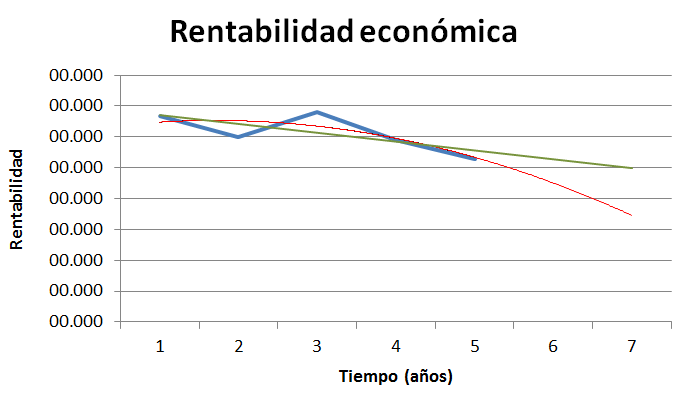

La elección de la forma analítica más adecuada depende del perfil de la serie. En este caso se han estimado una regresión lineal y un polinomio de segundo grado, que refleja con algo más de precisión las oscilaciones observadas en la serie original.

Empleando el modelo lineal, podríamos formular un pronóstico para la rentabilidad en el año 20X6 como sigue:

rA(2006)* = -0,0142 · 6 + 0,349 = 0,2638

Con la ecuación polinómica, el pronóstico sería rA(2006)* = -0,0055 · 62 + 0,0187 · 6 + 0,3105 = 0,2247.

Por supuesto, los resultados son numéricamente diferentes. La regresión (en trazo rojo) predice una caída más intensa que el modelo cuadrático (en trazo verde) que, por su forma analítica, anticipa caídas más moderadas a corto plazo y más bastante más intensas a medio y largo plazo.

La elección de un pronóstico u otro es una decisión que debe adoptar en función de su juicio profesional, y de evidencias cualitativas que pueda recopilar. ¿Cuál es su percepción acerca de las habilidades de gestión y competencias internas de la empresa? ¿Qué proyectos de inversión hay en cartera, en qué medida son efectuables y cuál es su contribución esperada? ¿Hay amenazas competitivas directas? Los productos o servicios de la empresa, ¿son competitivos, o están de alguna manera superados por sustitutivos? ¿Cuál es el grado de eficiencia del negocio? La estructura de costes, ¿es saneada, o por el contrario es muy pesada? Es preciso poner en contexto los resultados que aportan los modelos numéricos; solo así podrá intuir cuál de los pronósticos es más fiable.

En cualquier caso, debe ser consciente de que ningún método de pronóstico le conducirá a la rentabilidad real. Todos los pronósticos se realizan en condiciones de riesgo porque todas las variables que determinan la rentabilidad tienen un comportamiento en mayor o menor medida aleatorio. Nos permitimos recomendarle que sea prudente a la hora de interpretar los resultados, y de transmitir sus conclusiones a terceras personas: revise siempre sus hipótesis, considere si los resultados obtenidos son plausibles, y en todo caso complételos con un análisis de sensibilidad o una simulación.

Modelos causales

La rentabilidad, como muchas otras variables, viene dada por una interacción bien especificada entre dos magnitudes conocidas. En concreto rA es la ratio entre el activo y el BAIT, y este último depende de la facturación y los gastos de explotación. Plausiblemente, podríamos explicar el comportamiento de rA en función de esas magnitudes primarias, y emplear el modelo ajustado para formular pronósticos. Esta estimación se denomina causal porque está fundamentada en el comportamiento de los factores que determinan la variable objeto de estudio.

Los modelos causales pueden tener formas analíticas muy diferentes. En el contexto de las técnicas paramétricas son frecuentes los modelos lineales univariantes (con un solo regresor) y multivariantes (dos o más variables explicativas) y la regresión logística; pero también podemos formular pronósticos empleando herramientas de inteligencia artificial (por ejemplo, redes de neuronas artificiales o máquinas de soporte vectorial) y modelos basados en el Teorema de Bayes. Como hemos señalado más arriba, el estudio de estas técnicas está más allá de los objetivos de esta materia y mantendremos el foco en la lógica de la valoración.

He aquí algunas posibilidades:

- Modelos causales univariantes: rentabilidad económica como función de...

- Activo: rAt = 0,4187 - 0,0014 · At (R2 = 0,6389)

- BAIT: rAt = 0,3994 - 0,0037 · BAITt (R2 = 0,2074)

- Facturación: rAt = 0,43 - 0,0028 · It (R2 = 0,1521)

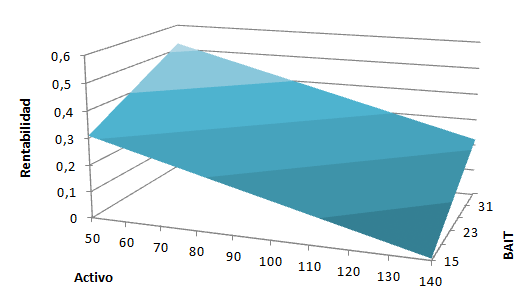

- Modelos causales multivariables: rentabilidad económica como función de activo y BAIT:

- rAt = 0,3157 - 0,0034 · At + 0,0107 · BAITt (R2 = 0,9806)

Los estimadores de los modelos pueden obtenerse de varias formas. Un modelo del tipo y = a + b · x puede ajustarse resolviendo el siguiente sistema:

Σy = n · a + b · Σx

Σy·x = a · Σx + b · Σx2

donde n es el número de observaciones de la muestra.

El estimador del regresor también puede obtenerse como b = σxy / σ2x; a continuación calculamos el estimador del regresor ficticio como a = E(y) - b · E(x).

Si es posible, siempre resulta más sencillo ajustar los modelos con la ayuda de una aplicación informática; así podremos obtener también estadísticos adicionales para comprobar la significación de los estimadores y del propio modelo. En este trabajo se ofrece información detallada sobre el uso de Excel y LibreOffice en problemas del área financiera; aquí, una guía introductoria al trabajo con hoja de cálculo.

En un modelo causal, el pronóstico para la variable dependiente (en este caso, la rentabilidad) depende de una estimación previa para la(s) variable(s) independiente(s), por ejemplo el activo o el BAIT. Considere la regresión univariante de la rentabilidad sobre el activo:

rAt = 0,4187 - 0,0014 · At

Si estimamos que el activo de la empresa se situará el próximo año en torno a 115€, la rentabilidad económica correspondiente será rA(20X6) = 0,4187 - 0,0014 · 115 = 0,2577.

Los modelos causales y el diagnóstico financiero

La estimación de los modelos causales ofrece algunas evidencias útiles para profundizar en las características económicas y financieras de una empresa o una inversión. Por ejemplo la regresión univariante de rA sobre el activo (BAIT) sugiere que un euro adicional de inversión (resultado económico) se traduce en una reducción de la rentabilidad aproximadamente igual a 0,0014 (0,0037).

Este no es un simple resultado numérico: en este caso el crecimiento parece tener en general un efecto desfavorable sobre la rentabilidad, lo que sugiere una anomalía en la explotación. El BAIT crece de forma menos que proporcional con el activo, quizá porque no se logra un volumen suficiente de facturación, porque los costes crecen "a saltos", o cualquier otra razón que debería ser explorada.

En definitiva, el análisis del modelo nos proporciona una evidencia útil para profundizar en la dinámica interna de la empresa, y que sin duda es relevante desde el punto de vista valorativo.

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0