Rentas constantes

Rentas

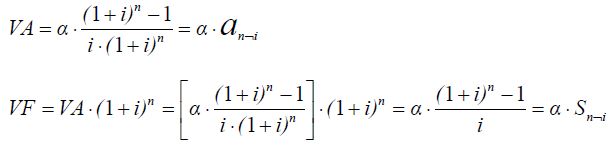

Tratándose de rentas constantes (en las que todos los pagos son iguales a α) y temporales (con un número finito de términos), valoradas a un tanto constante i, los valores actual y final pueden calcularse de acuerdo con las siguientes expresiones:

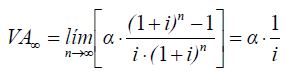

También podemos calcular el valor actual de una perpetuidad, es decir, de una renta con un número ilimitadamente grande de términos. Basta con calcular el límite del valor actual de una renta constante, cuando n → ∞:

Una perpetuidad no finaliza en una fecha concreta, de manera que su valor final no es calculable.

Calculando los valores actual y final

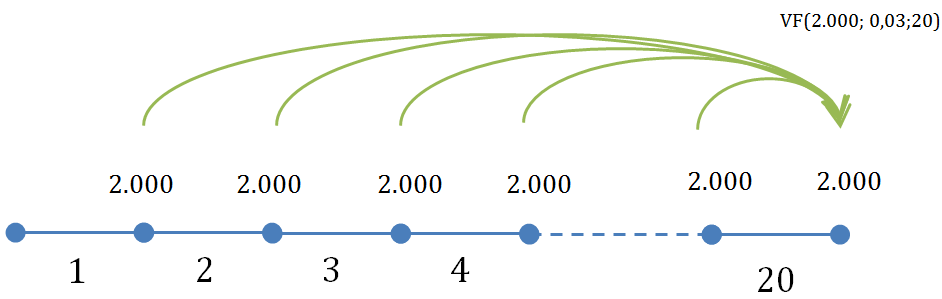

Un cliente aportará a cierto producto de inversión 2.000€ al final de cada uno de los próximos diez años; solo por simplicidad, supongamos que todos estos capitales se valoran a un interés medio del 3%. ¿Qué montante se ha acumulado al finalizar la operación?

Una forma de calcular el montante es capitalizar, una a una, las veinte aportaciones; la primera, que se efectúa al finalizar el primer año, se capitaliza 19 años, la segunda 18 años, y así sucesivamente.

Este cálculo es relativamente costoso en términos de tiempo y esfuerzo, y lo sería todavía más si hubiese un número mayor de términos, o no dispusiésemos de calculadora o equivalente. Una forma de simplificar el trabajo es tratar los capitales como una renta constante y postpagable de 10 términos de 2.000€, que se valora al 3%; la cuantía que buscamos es el valor final de esta renta:

donde S20¬0,03 es el valor final de una renta unitaria (es decir, una renta cuyo término es igual a 1€) de 20 pagos al 3%. Los valores de las rentas unitarias están tabulados, pero también pueden establecerse fácilmente con una calculadora (programable o financiera) y desde luego también con una hoja de cálculo. Basta con tomar el valor final de la renta unitaria y multiplicarla, en este caso, por α = 2.000.

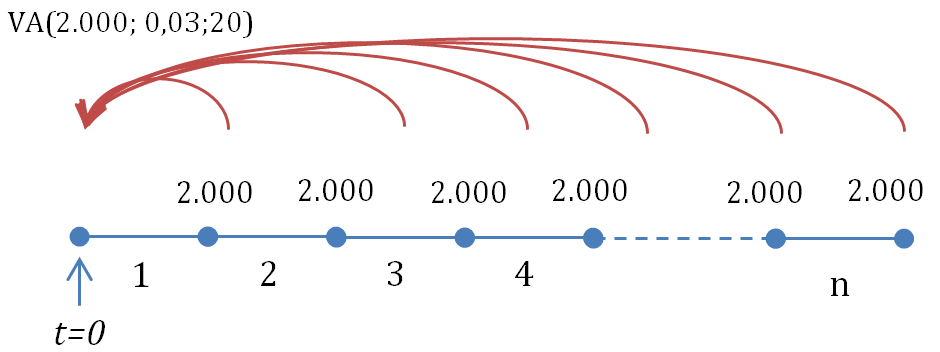

Otro cliente nos plantea la operación inversa, consistente en imponer una cierta cantidad de dinero al 3% anual a cambio de que nuestra entidad le pague 2.000€ anuales al finalizar cada uno de los próximos 20 años (la estructura de la operación es formalmente idéntica a la de una hipoteca inversa). El cliente desea saber qué cantidad tendría que aportar hoy.

La cantidad a entregar es el valor actual de una renta postpagable de 20 anualidades iguales de 2.000€ que se valora al 3% anual:

Naturalmente, también podemos obtener el valor actual descontando el valor final:

VA = VF · (1 + i)-n = 53.740,75 · 1,03-20 = 29.754,95€

A sensu contrario, el valor final es el valor actual capitalizado:

VF = VA · (1 + i)n = 29.754,95 · 1,0320 = 53.740,75€

Perpetuidades

Un cliente desea avalar cierta operación con las rentas de una finca rústica de su propiedad, que actualmente suman 25.000€ netos anuales.

Las perpetuidades son un procedimiento de valoración en cierto sentido atípico, porque implican que las rentas actuales se van a repetir a lo largo de un horizonte temporal ilimitado, sin sufrir cambios; sin embargo se emplean asiduamente en la valoración de empresas (para incorporar las rentas más allá del marco temporal) y de determinados activos; concretamente suelen emplearse para valorar fincas rústicas cuando no están afectas a una actividad económica y no existe información suficiente para formular pronósticos de rentas futuras.

Una forma de valorar esta finca sería por tanto como una renta perpetua de 25.000€ anuales:

VA = 25.000 / i

donde i es la tasa de descuento "apropiada". Esta tasa se forma añadiendo al interés básico una o más primas por riesgo, pero por el momento vamos a emplear un valor subjetivo que representará la rentabilidad mínima exigida, por ejemplo i = 0,06. El valor resultante para la finca sería de 416.666,67€:

VA = 25.000 / 0.06 = 416.666,67€

El empleo de perpetuidades es muy cuestionable porque éstas implican una ausencia total de riesgo, o si lo prefiere, información perfecta en un escenario completamente estable durante un plazo de tiempo tan grande como se considere. Son asunciones manifiestamente irreales, que deben llevarnos a un uso prudente y en todo caso consciente de este tipo de rentas. Si todavía tiene dudas al respecto, considere si concedería un préstamo de 400.000€ a este cliente con el único aval de las rentas futuras de esta finca.

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0