Capitalización y descuento simples

Calculando los intereses de un préstamo a dos años

Considere un préstamo de 1.000€ al 10%. Si la deuda se cancela al cabo de un año, el deudor debe abonar 1.100€ pero, ¿qué ocurriría si la operación fuese a dos años? ¿Cómo se calcularían los intereses?

Una solución sencilla consiste en razonar que los intereses son proporcionales al tiempo: si en un año se devengan 100€, en dos se devengan 200€. Al cabo de dos años el deudor tendría que devolver 1.000 + 200 = 1.200€.

Este criterio se denomina ley simple, y es muy empleado en operaciones con plazo inferior a un año: descuento de efectos, imposiciones a plazo, cuentas corrientes y de ahorro, etc.

Fundamentación de la ley simple

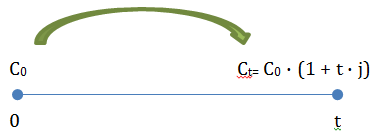

En cada período, los intereses se calculan sobre el capital inicial. En un período t cualquiera, los intereses devengados son j · C0, siendo j el interés pactado y C0 el capital inicial. Por tanto el montante final acumulado en un momento t cualquiera por un capital inicial C0 será

Ct = C0 · (1 + t · j · C0)

que es la ley de capitalización simple. Esta ley nos permite capitalizar (es decir, proyectar hacia el futuro) un capital disponible ahora.

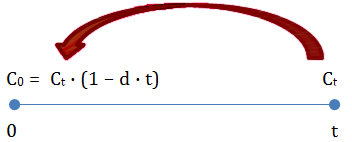

En ocasiones nos interesa actualizar o descontar capitales, es decir: calcular el equivalente actual de un capital disponible en un momento del futuro. Podemos obtener una ley de descuento, denominada racional, simplemente reordenando los términos de la expresión anterior:

C0 = Ct / (1 + n · j · C0)

Sin embargo el descuento simple se realiza más frecuentemente empleando el criterio comercial:

C0 = Ct · (1 - d · t)

donde d es la tasa de descuento. La elección de un criterio u otro depende de la voluntad de las partes y de lo que se especifique en el correspondiente contrato, no obstante la costumbre y las prácticas bancarias tienen una incidencia muy importante. La mayoría de las operaciones comunes, como el descuento de papel comercial o los descuentos por el abono de facturas en el período de pronto pago, se valoran empleando descuento comercial; también se emplea este criterio en la valoración de activos financieros emitidos al descuento o "al tirón", incluyendo ciertos activos de deuda pública como las Letras de Tesoro.

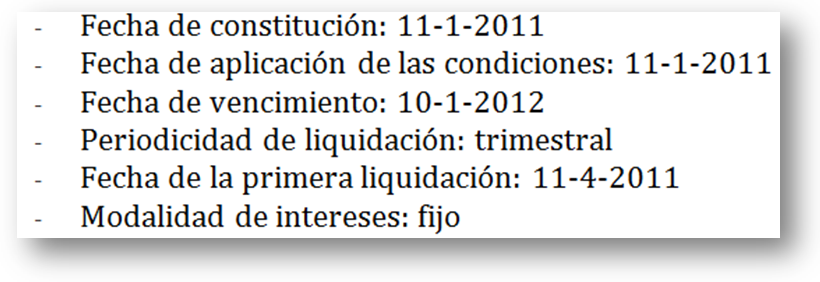

Caso 1. Imposición a plazo

Un cliente se presenta en nuestra oficina solicitando información sobre una imposición a plazo. Estas son las condiciones que ofrece nuestra entidad:

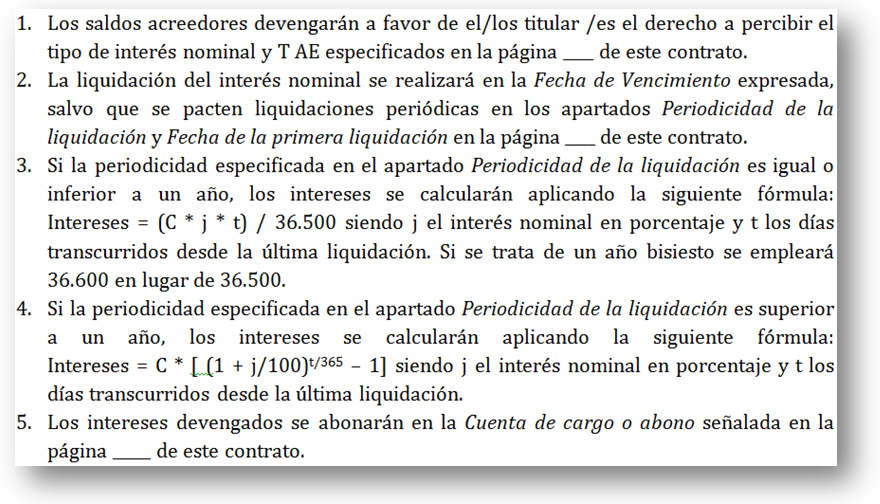

En caso de cancelación anticipada se deduce del principal un interés del 3% por el período entre la fecha de la cancelación anticipada y la fecha de vencimiento de la cuenta. El clausulado estándar que empleamos en este tipo de contratos establece además:

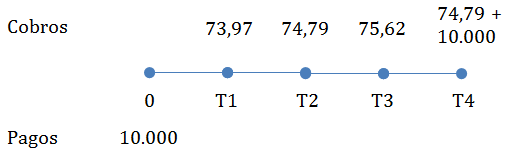

Una vez informado el cliente, y tras verificar la idoneidad del producto para su caso concreto, se contrata una imposición de 10.000€ a un año en las condiciones antedichas. ¿Qué cantidades percibirá?

De acuerdo con las condiciones de la operación, la imposición se valora con la ley simple realizando liquidaciones trimestrales. En el primer trimestre el cliente obtiene

(C · j · t) / 36500 = (10.000 · 3 · 90) / 36500 = 73,97€

ya que, de acuerdo con la expresión analítica empleada, i debe ser el interés nominal en porcentaje y t es el tiempo en días transcurrido entre dos liquidaciones consecutivas, que son 90 días. En el segundo trimestre hay 91 días, lo que da lugar a 74,80€ de intereses; en el tercer trimestre (92 días) los intereses son 75,62€ y en el cuarto (91 días) 74,79€. A lo largo del año se perciben 299,18€ de intereses (observe que en realidad el depósito es a un año menos un día).

El gráfico inferior sintetiza los cobros y pagos asociados a la operación, desde la perspectiva del cliente (hacemos caso omiso de las retenciones que probablemente se practicarían, en cumplimiento de la normativa fiscal).

Nuestro cliente posiblemente estará interesado en otras formas contractuales; por ejemplo, ¿y si las liquidaciones se realizan anualmente? ¿Cobrará entonces más intereses?

Como el plazo no varía seguiría aplicándose la ley simple, en este caso con una única liquidación de intereses al vencimiento el día 10 de Enero de 2012:

(C · j · t) / 36500 = (10.000 · 3 · 365) / 36500 = 300€

Cuando la operación se valora con la ley simple, los intereses totales devengados son siempre los mismos con independencia de la forma en que se acuerden las liquidaciones, porque siempre se calculan sobre el capital inicial.

¿Significa esto que es indiferente percibir intereses periódicos u obtener un único cobro al vencimiento?

Si nos circunscribimos a la imposición a plazo, la respuesta es sí. No obstante es evidente que un inversor racional buscará la forma de extraer utilidades de los pagos periódicos, quizá destinándolos a alguna aplicación rentable. Adoptando esta perspectiva amplia, la liquidación periódica de intereses parece claramente preferible.

Caso 2. Descuento de efectos

El descuento de efectos es una operación por la que una entidad financiera anticipa a un cliente el importe de un crédito que éste tiene frente a un tercero. Por ejemplo si Luis ha vendido mercancía a Paula (y ha documentado el crédito con una letra, o un pagaré), puede negociar con el Banco Tallo que le adelante esos fondos para poder disponer de liquidez; el Banco Tallo puede estar dispuesto a hacerlo, a cambio de comisiones y de un descuento (un interés) que se calcula con el criterio comercial de la ley simple.

Es importante comprender que Banco Tallo está concediendo un crédito avalado por el derecho de cobro de Luis, que se cancelará sin más trámite cuando Paula pague su deuda. Pero que si Paula impaga, o abona la factura con retraso, Luis sigue estando obligado a devolver el dinero a Banco Tallo.

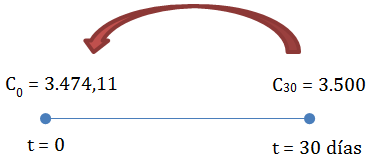

Supongamos que el crédito de Luis asciende a 3.500€, que el plazo de pago es de 30 días, y que Banco Tallo está dispuesto a descontar el papel al 9% anual (por el momento vamos a obviar la más que probable existencia de comisiones). Luis percibirá ahora un capital equivalente a 3.500€ dentro de 30 días, o si lo prefiere, el valor actualizado (descontado) de esos 3.500€. Si no media pacto en contra, el descuento de papel se realiza siempre empleando el criterio comercial, de forma que ese valor actualizado será

C0 = Cn · (1 - d/365) · n)

donde d es el descuento aplicado (d = 0,09), n es el plazo de tiempo que falta hasta el vencimiento del crédito (en este caso n = 30 días) y Cn es el valor nominal del efecto que se descuenta (C30 = 3.500€). Observe que la expresión está formulada para trabajar con plazos medidos en días.

Luis percibirá ahora C0 = 3.500 · (1 - 0,09/365) · 30) = 3.474,11€, que es el valor actualizado (descontado) de 3.500€ dentro de un mes al 9% anual.

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0